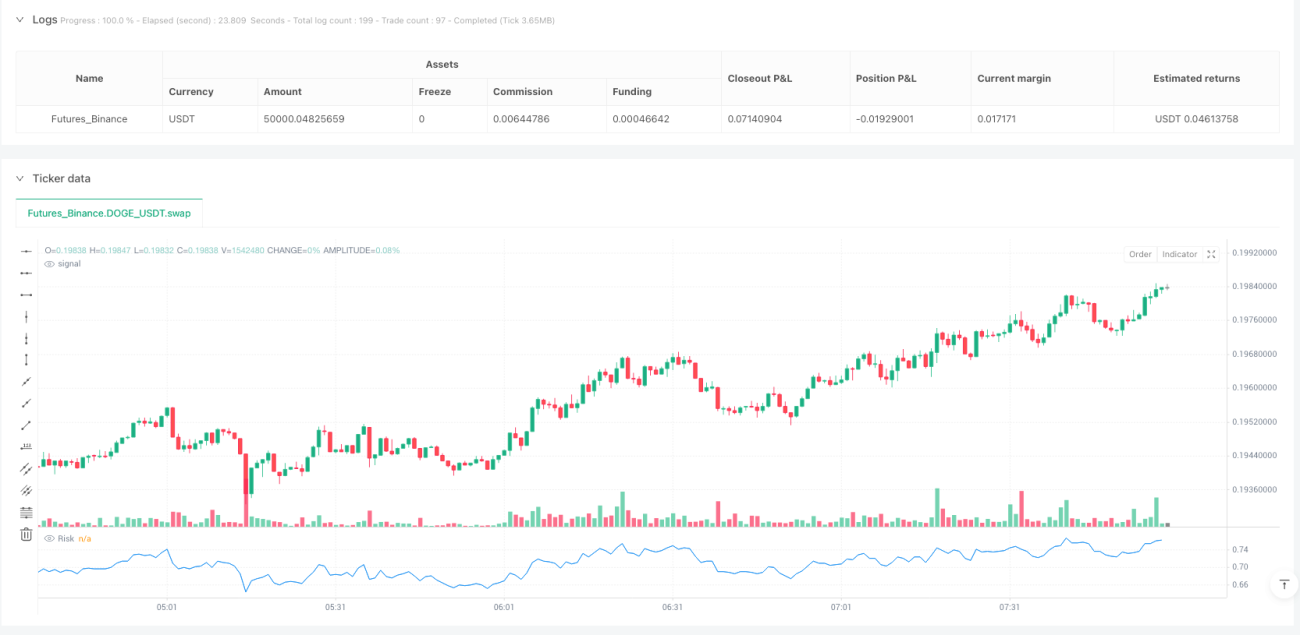

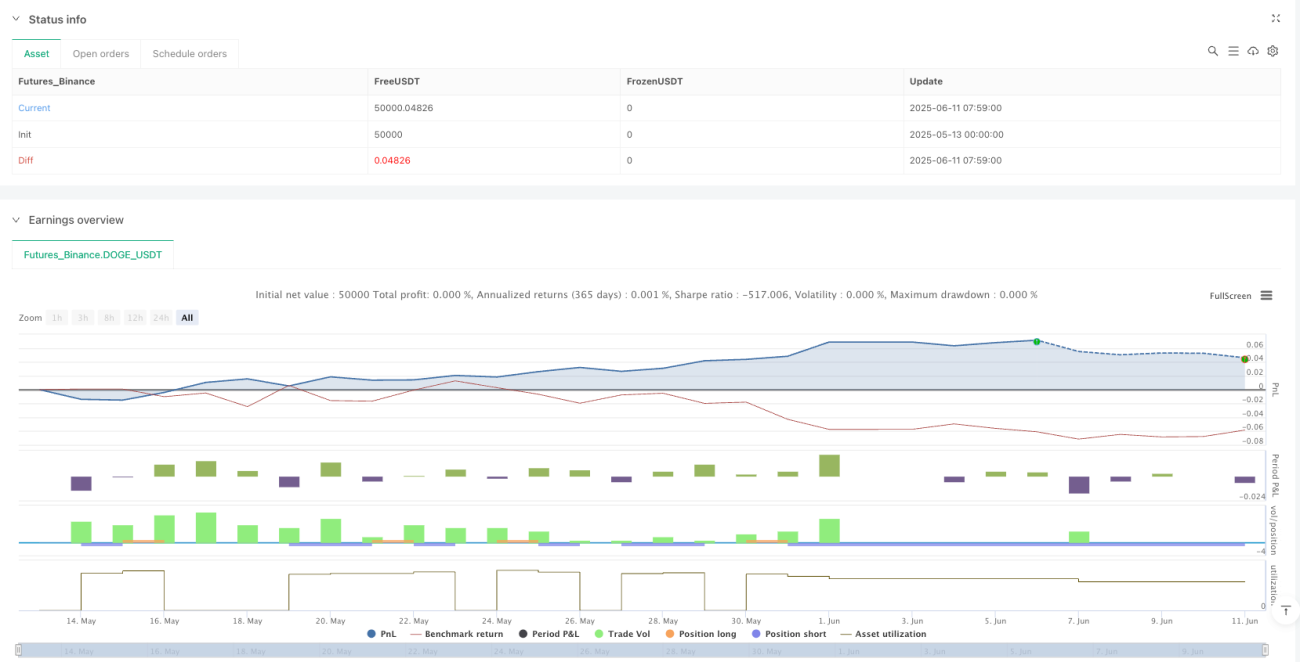

Tổng quan

Chiến lược giao dịch ngưỡng động dựa trên giá trị rủi ro chuẩn hóa là một phương pháp giao dịch định lượng dựa trên mức độ lệch giữa giá và đường trung bình động dài hạn. Chiến lược này tính toán chênh lệch logarit giữa giá hiện tại và đường trung bình động đơn giản 374 chu kỳ, sau đó thực hiện chuẩn hóa để thu được chỉ số rủi ro nằm trong khoảng từ 0 đến 1. Khi giá trị rủi ro thấp hơn ngưỡng cụ thể, chiến lược cho rằng rủi ro thị trường thấp, phù hợp để mua (long); khi giá trị rủi ro cao hơn ngưỡng cụ thể, chiến lược cho rằng rủi ro thị trường cao, phù hợp để bán (short) hoặc đóng vị thế. Chiến lược này cũng kết hợp cơ chế cắt lỗ cố định theo điểm, kiểm soát hiệu quả rủi ro từng giao dịch, phù hợp cho các nhà giao dịch trung và dài hạn tìm kiếm vùng quá mua/quá bán.

Nguyên lý chiến lược

Nguyên lý cốt lõi của chiến lược này là định lượng trạng thái rủi ro thị trường thông qua giá trị rủi ro chuẩn hóa, từ đó hướng dẫn quyết định giao dịch. Các bước tính toán cụ thể như sau:

- Tính toán đường trung bình động đơn giản (SMA) 374 chu kỳ làm chuẩn tham chiếu xu hướng dài hạn.

- Tính chênh lệch logarit giữa giá đóng cửa hiện tại và SMA 374 chu kỳ, nhân với hệ số thời gian (bar_index mũ 0,395), thu được giá trị rủi ro gốc.

- Theo dõi và ghi nhận mức cao nhất lịch sử (ATH) và mức thấp nhất lịch sử (ATL) của giá trị rủi ro gốc.

- Chuẩn hóa giá trị rủi ro gốc để đưa phạm vi về khoảng 0 đến 1.

- Thiết lập các ngưỡng giao dịch khác nhau dựa trên giá trị rủi ro chuẩn hóa:

- Giá trị rủi ro dưới 0,3: kích hoạt tín hiệu mua

- Giá trị rủi ro trên 0,6 hoặc 0,7: kích hoạt tín hiệu đóng vị thế mua

- Giá trị rủi ro trên 0,7: kích hoạt tín hiệu bán

- Giá trị rủi ro dưới 0,4: kích hoạt tín hiệu đóng vị thế bán

Chiến lược cũng thiết lập cơ chế cắt lỗ cố định (5 điểm) để kiểm soát mức thua lỗ tối đa cho mỗi giao dịch. Ngoài ra, chiến lược còn sử dụng chức năng nhãn để hiển thị trực quan các vị trí tín hiệu khác nhau trên biểu đồ, giúp nhà giao dịch dễ dàng nhận diện cơ hội giao dịch tiềm năng.

Ưu điểm chiến lược

-

Định lượng rủi ro: Thông qua quá trình chuẩn hóa, biến trạng thái thị trường phức tạp thành chỉ số rủi ro 0-1, dễ hiểu và thuận tiện cho việc ra quyết định giao dịch.

-

Tính thích ứng: Sử dụng mức cao nhất và thấp nhất lịch sử để chuẩn hóa, giúp chỉ số thích ứng với các môi trường thị trường và đặc điểm chu kỳ khác nhau, khắc phục hạn chế của các tham số cố định.

-

Nguyên lý hồi quy trung bình: Chiến lược dựa trên mức độ lệch của giá so với đường trung bình dài hạn để đánh giá quá mua/quá bán, phù hợp với đặc tính hồi quy trung bình của thị trường tài chính.

-

Điều chỉnh hệ số thời gian: Bằng cách đưa vào hệ số thời gian (bar_index mũ 0,395), việc tính toán rủi ro được điều chỉnh động theo thời gian, phù hợp hơn với quy luật tiến hóa của thị trường.

-

Cơ chế quản lý rủi ro: Tích hợp cắt lỗ có sẵn, kiểm soát trực tiếp mức thua lỗ tối đa của mỗi giao dịch, giúp bảo vệ an toàn vốn.

-

Tín hiệu trực quan: Nhờ nhãn đánh dấu rõ ràng các vị trí tín hiệu, giảm độ khó trong phán đoán của nhà giao dịch, nâng cao tính thực tiễn của chiến lược.

-

Tham số đơn giản: Số lượng tham số cốt lõi ít, giảm nguy cơ overfitting, nâng cao khả năng thích ứng của chiến lược trong các điều kiện thị trường khác nhau.

Rủi ro chiến lược

-

Độ trễ của đường trung bình động dài hạn: SMA 374 chu kỳ có độ trễ đáng kể, trong thị trường biến động nhanh có thể dẫn đến tín hiệu chậm, bỏ lỡ thời điểm vào hoặc ra tốt nhất.

-

Cắt lỗ cố định không thích ứng với biến động: Chiến lược sử dụng cắt lỗ cố định theo điểm, không xem xét sự khác biệt về biến động giữa các thị trường và thời kỳ, có thể dẫn đến cắt lỗ quá rộng hoặc quá hẹp.

-

Độ nhạy ngưỡng: Tín hiệu giao dịch phụ thuộc nhiều vào các ngưỡng rủi ro cố định (0,3, 0,4, 0,6, 0,7), các ngưỡng cố định này có thể không phù hợp với mọi môi trường thị trường.

-

Hạn chế của chuẩn hóa: Sử dụng cực trị lịch sử để chuẩn hóa, khi xuất hiện biến động mới cực đoan có thể cần điều chỉnh lại, và khi dữ liệu lịch sử không đủ có thể dẫn đến chuẩn hóa không chính xác.

-

Rủi ro sai lệch backtest: Chiến lược phụ thuộc vào giá trị rủi ro cao nhất/thấp nhất lịch sử, điều này có thể gây ra sai lệch hàm tương lai trong backtest forward-looking, hiệu quả thực tế có thể không tốt như kết quả backtest.

-

Thách thức tối ưu hóa tham số: Các tham số chính như chu kỳ SMA, ngưỡng rủi ro, điểm cắt lỗ cần được tối ưu hóa cho từng thị trường, làm tăng độ phức tạp trong việc điều chỉnh chiến lược.

Các giải pháp khắc phục bao gồm: sử dụng cơ chế cắt lỗ thích ứng thay thế cắt lỗ cố định; đưa vào chỉ số biến động để điều chỉnh ngưỡng rủi ro; áp dụng tín hiệu xác nhận đa chu kỳ; thêm bộ lọc xu hướng để tránh giao dịch ngược xu hướng; kết hợp các chỉ báo kỹ thuật khác để xác nhận tín hiệu, v.v.

Hướng tối ưu hóa chiến lược

-

Cơ chế cắt lỗ thích ứng: Thay thế cắt lỗ cố định bằng cắt lỗ động dựa trên ATR (Average True Range), giúp mức cắt lỗ tự động điều chỉnh theo biến động thị trường, ví dụ đặt khoảng cách cắt lỗ bằng 1,5 lần ATR.

-

Ngưỡng rủi ro động: Thay đổi các ngưỡng rủi ro cố định (0,3, 0,4, 0,6, 0,7) thành ngưỡng điều chỉnh động dựa trên trạng thái thị trường, có thể sử dụng chỉ số biến động hoặc cường độ xu hướng để điều chỉnh các ngưỡng này.

-

Thêm bộ lọc xu hướng: Đưa vào cơ chế đánh giá xu hướng, ví dụ sử dụng hướng của đường trung bình động chu kỳ dài hơn hoặc chỉ số ADX, chỉ giao dịch theo hướng xu hướng chính, tránh giao dịch ngược xu hướng.

-

Cơ chế xác nhận tín hiệu: Tăng yêu cầu xác nhận tín hiệu, ví dụ yêu cầu chỉ số rủi ro duy trì vượt ngưỡng trong nhiều chu kỳ liên tiếp mới kích hoạt tín hiệu, giảm tín hiệu giả.

-

Thêm bộ lọc thời gian: Giới hạn khung thời gian giao dịch, tránh các phiên giao dịch kém hiệu quả hoặc biến động cao đã biết, nâng cao chất lượng tín hiệu.

-

Tối ưu hóa chu kỳ đường trung bình động: Thử nghiệm các chu kỳ SMA khác nhau (ví dụ 200, 300, 450) thay thế chu kỳ 374 cố định, tìm tham số phù hợp hơn cho thị trường cụ thể.

-

Cải tiến quản lý vốn: Đưa vào cơ chế quản lý vị thế động, dựa trên mức tuyệt đối và tốc độ thay đổi của giá trị rủi ro để điều chỉnh tỷ lệ vốn mỗi giao dịch, đạt được cân bằng rủi ro.

-

Khung phân tích đa chu kỳ: Mở rộng chiến lược để xem xét chỉ số rủi ro trên nhiều khung thời gian, chỉ thực hiện giao dịch khi tín hiệu từ các chu kỳ khác nhau đồng nhất, nâng cao độ tin cậy của tín hiệu.

Các hướng tối ưu hóa này nhằm nâng cao tính thích ứng của chiến lược, giảm tín hiệu giả, tối ưu hóa quản lý rủi ro và cải thiện hiệu suất tổng thể. Bằng cách kết hợp nhiều điểm tối ưu, có thể xây dựng một hệ thống giao dịch vững chắc hơn.

Tổng kết

Chiến lược giao dịch ngưỡng động dựa trên giá trị rủi ro chuẩn hóa là một phương pháp giao dịch định lượng dựa trên mức độ lệch giữa giá và đường trung bình động dài hạn, thông qua việc tính toán và chuẩn hóa chỉ số rủi ro để hướng dẫn quyết định giao dịch. Chiến lược này đơn giản hóa trạng thái thị trường phức tạp thành giá trị rủi ro trong khoảng 0-1, phản ánh trực quan trạng thái quá mua/quá bán của thị trường.

Ưu điểm cốt lõi của chiến lược nằm ở tính thích ứng và khả năng định lượng rủi ro, thông qua việc theo dõi động các cực trị lịch sử để chuẩn hóa, giúp chỉ số thích ứng với các môi trường thị trường khác nhau. Đồng thời, cơ chế cắt lỗ tích hợp cung cấp chức năng kiểm soát rủi ro cơ bản.

Tuy nhiên, chiến lược này cũng có những hạn chế như độ trễ của đường trung bình động dài hạn, ngưỡng cố định và cắt lỗ không thích ứng với sự thay đổi của thị trường. Để nâng cao hiệu suất chiến lược, có thể xem xét áp dụng các biện pháp tối ưu hóa như cơ chế cắt lỗ động, ngưỡng rủi ro thích ứng, bộ lọc xu hướng và xác nhận đa chu kỳ.

Nhìn chung, chiến lược giao dịch ngưỡng động dựa trên giá trị rủi ro chuẩn hóa cung cấp một phương pháp có hệ thống để xác định trạng thái rủi ro thị trường và hướng dẫn quyết định giao dịch, phù hợp làm công cụ hỗ trợ cho giao dịch trung và dài hạn. Thông qua tối ưu hóa tham số hợp lý và quản lý rủi ro, chiến lược này có tiềm năng duy trì hiệu suất ổn định trong các môi trường thị trường khác nhau.

- 1