Nhận diện điểm đảo chiều đa chu kỳ và chiến lược giao dịch tự động

Tổng quan

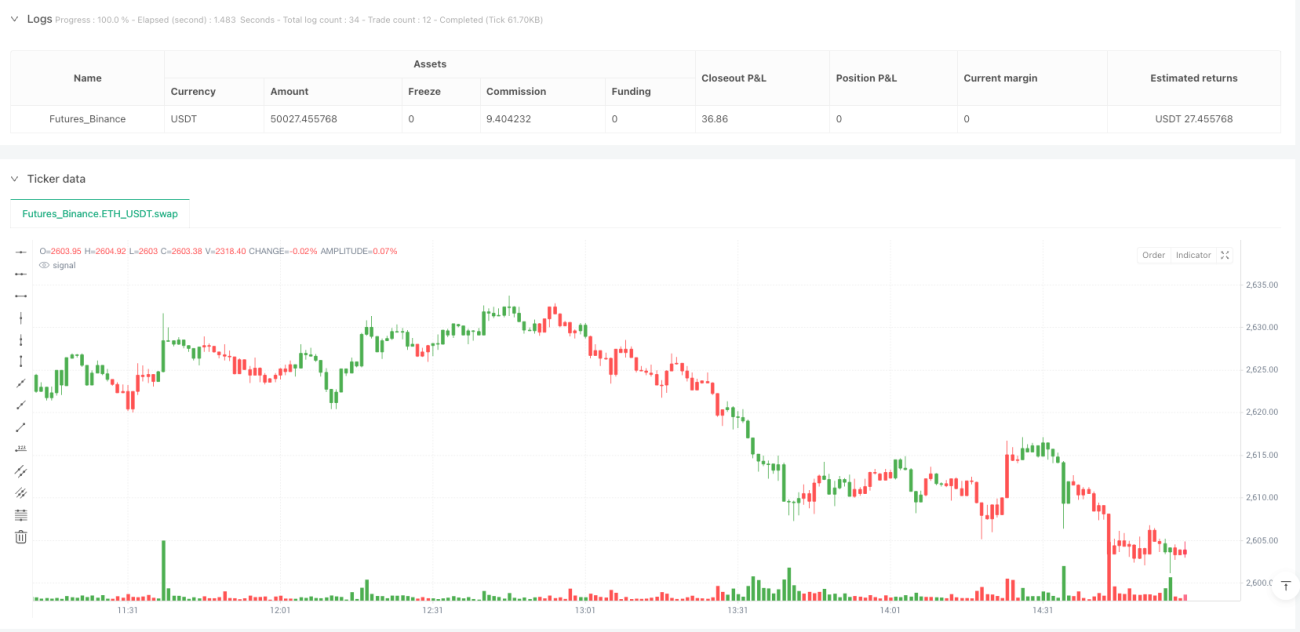

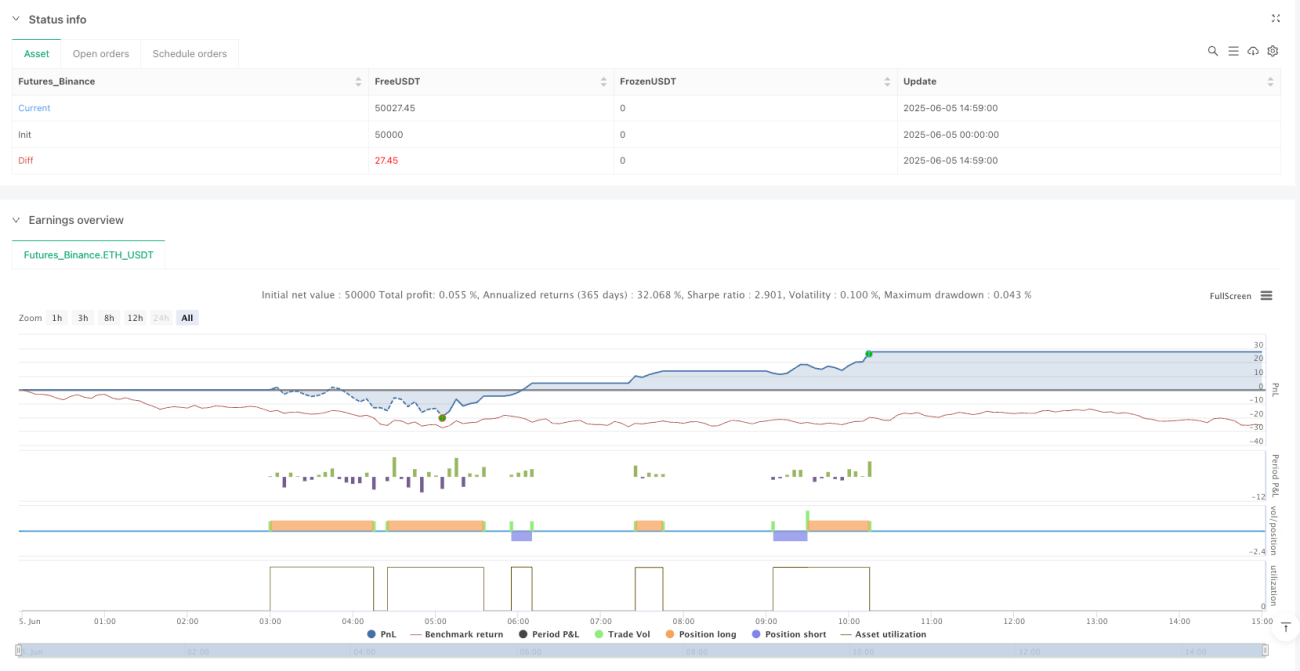

Chiến lược giao dịch tự động nhận diện điểm đảo chiều đa chu kỳ là một hệ thống giao dịch định lượng dựa trên việc nhận diện mô hình Magic-9/13 và Điểm đảo chiều hướng (DRP). Chiến lược này nắm bắt tín hiệu đảo chiều thị trường bằng cách xác định các mô hình giá liên tiếp và các điểm thay đổi động lượng, đồng thời tự động thực hiện giao dịch. Cốt lõi của chiến lược là kết hợp các khái niệm phân tích kỹ thuật truyền thống với các phương pháp định lượng hiện đại, thông qua việc phân tích hành vi giá liên tiếp để xác định các điểm ngoặt tiềm năng của thị trường, từ đó tham gia thị trường ngay từ giai đoạn đầu của sự đảo chiều giá. Hệ thống được tích hợp các chức năng cắt lỗ và chốt lời tự động để kiểm soát rủi ro và khóa lợi nhuận, đồng thời cung cấp hiển thị trực quan về tín hiệu giao dịch thông qua các chỉ báo trực quan (như nhãn và sự thay đổi màu sắc của nến).

Nguyên lý chiến lược

Nguyên lý cốt lõi của chiến lược này dựa trên hai chỉ báo kỹ thuật chính: Mô hình Magic-9/13 và Điểm đảo chiều hướng (DRP).

-

Nhận diện Mô hình Magic-9/13:

- Hệ thống theo dõi hành vi giá trong 9 chu kỳ liên tiếp, tìm kiếm các mô hình giá nhất quán

- Mô hình đỉnh (high_9): Hình thành khi giá cao hơn giá đóng cửa của 4 chu kỳ trước đó trong 9 lần liên tiếp, nhưng không thỏa mãn lần thứ 10

- Mô hình đáy (low_9): Hình thành khi giá thấp hơn giá đóng cửa của 4 chu kỳ trước đó trong 9 lần liên tiếp, nhưng không thỏa mãn lần thứ 10

-

Tính toán Điểm đảo chiều hướng (DRP):

- Phân tích mối quan hệ giữa giá trong độ dài được chỉ định (length_input) và giá trước đó (lookback_length)

- Tính số lần tăng (up_count): Số lần giá hiện tại cao hơn giá trong giai đoạn nhìn lại

- Tính số lần giảm (down_count): Số lần giá hiện tại thấp hơn giá trong giai đoạn nhìn lại

- Khi down_count bằng độ dài đã đặt, đánh dấu là điểm đảo chiều tăng (giá trị 1)

- Khi up_count bằng độ dài đã đặt, đánh dấu là điểm đảo chiều giảm (giá trị -1)

-

Tạo tín hiệu giao dịch:

- Tín hiệu mua: Kích hoạt khi phát hiện mô hình low_9 và điểm đảo chiều hướng đi lên từ giá trị âm hoặc bằng 0

- Tín hiệu bán: Kích hoạt khi phát hiện mô hình high_9 và điểm đảo chiều hướng đi xuống từ giá trị dương hoặc bằng 0

-

Cơ chế quản lý rủi ro:

- Cắt lỗ tự động: Đặt dừng lỗ ở 10 điểm theo hướng ngược lại với giá mở cửa

- Chốt lời tự động: Đặt chốt lời ở 10 điểm theo hướng ngược lại với giá mở cửa

-

Hàm hỗ trợ:

- get_first_non_na_value: Hàm lấy giá trị không phải NA đầu tiên

- count_consecutive_occurrences: Tính số lần xuất hiện điều kiện liên tiếp

- check_condition_occurrence: Kiểm tra điều kiện có xuất hiện trong chu kỳ nhất định không

- filter_occurrences: Lọc số lần xuất hiện dựa trên chu kỳ nhìn lại

Ưu điểm chiến lược

-

Nhận diện sớm đảo chiều thị trường: Thông qua sự kết hợp giữa mô hình Magic-9/13 và điểm đảo chiều hướng, có thể nắm bắt tín hiệu ở giai đoạn đầu của quá trình đảo chiều thị trường, cung cấp thời điểm vào lệnh tốt hơn.

-

Cơ chế xác nhận đa tầng: Chiến lược yêu cầu đồng thời thỏa mãn hai điều kiện độc lập (Mô hình Magic và điểm đảo chiều hướng cắt nhau), giảm khả năng tín hiệu giả, nâng cao chất lượng giao dịch.

-

Kiểm soát rủi ro tự động: Tích hợp chức năng cắt lỗ và chốt lời, không cần can thiệp thủ công có thể kiểm soát rủi ro cho từng giao dịch, ngăn chặn các quyết định giao dịch dựa trên cảm xúc.

-

Tín hiệu giao dịch trực quan: Thông qua nhãn và sự thay đổi màu sắc của nến, hiển thị trực quan các tín hiệu giao dịch, giúp nhà giao dịch nhanh chóng nhận diện cơ hội giao dịch tiềm năng.

-

Khả năng điều chỉnh tham số: Chiến lược cung cấp tùy chọn điều chỉnh hai tham số chính là độ dài và độ dài nhìn lại, cho phép nhà giao dịch tối ưu hóa theo các môi trường thị trường và sản phẩm giao dịch khác nhau.

-

Độ tin cậy xử lý dữ liệu: Bao gồm cơ chế xử lý giá trị NA, tăng cường độ ổn định của chiến lược trong các điều kiện dữ liệu khác nhau.

-

Khả năng thích ứng chu kỳ: Chiến lược có thể áp dụng trên các khung thời gian khác nhau, từ biểu đồ phút đến biểu đồ ngày, cung cấp sự linh hoạt trong việc lựa chọn khung thời gian giao dịch.

Rủi ro chiến lược

-

Nhạy cảm với tham số: Hiệu suất của chiến lược phụ thuộc nhiều vào cài đặt tham số độ dài và độ dài nhìn lại. Các môi trường thị trường khác nhau có thể yêu cầu các tổ hợp tham số khác nhau. Cài đặt tham số sai có thể dẫn đến giao dịch quá mức hoặc bỏ lỡ cơ hội giao dịch. Giải pháp: Tiến hành backtest lịch sử toàn diện, xây dựng ma trận tối ưu hóa tham số cho các điều kiện thị trường khác nhau.

-

Rủi ro biến động thị trường: Trong thị trường biến động cao, việc đặt điểm cắt lỗ cố định 10 điểm có thể quá nhỏ, dẫn đến bị kích hoạt thường xuyên; trong khi ở thị trường biến động thấp, cài đặt này có thể quá lớn. Giải pháp: Đặt điểm cắt lỗ dựa trên giá trị động theo biến động thị trường (như ATR), thay vì điểm cố định.

-

Hiệu suất trong thị trường xu hướng: Chiến lược này chủ yếu được thiết kế cho các điểm đảo chiều, trong thị trường xu hướng mạnh có thể tạo ra các tín hiệu sai thường xuyên. Giải pháp: Thêm bộ lọc xu hướng, chỉ kích hoạt tín hiệu giao dịch khi xác nhận thị trường không ở trạng thái xu hướng mạnh.

-

Rủi ro trượt giá và thanh khoản: Trong các thị trường có thanh khoản kém, giá thực hiện có thể khác biệt đáng kể so với giá tín hiệu. Giải pháp: Thêm điều kiện lọc thanh khoản, hoặc xem xét yếu tố trượt giá khi thực hiện lệnh.

-

Rủi ro quá khớp: Chiến lược sử dụng nhiều điều kiện và tham số, có thể tồn tại rủi ro quá khớp với dữ liệu lịch sử. Giải pháp: Sử dụng kiểm tra ngoài mẫu (Out-of-sample testing) và kiểm tra chuyển tiếp (Forward testing) để xác minh độ tin cậy của chiến lược.

-

Tích tụ tín hiệu liên tiếp: Trong một số điều kiện thị trường nhất định, có thể liên tiếp tạo ra nhiều tín hiệu cùng hướng, dẫn đến khối lượng vị thế quá mức. Giải pháp: Thực hiện cơ chế lọc tín hiệu, hạn chế số lần thực hiện tín hiệu cùng hướng trong một khoảng thời gian ngắn.

-

Hạn chế của chốt lời và cắt lỗ cố định: Việc chốt lời và cắt lỗ với số điểm cố định có thể không phù hợp với mọi môi trường thị trường, có thể dẫn đến việc kết thúc giao dịch có lợi nhuận quá sớm hoặc cắt lỗ quá muộn. Giải pháp: Thực hiện cơ chế chốt lời và cắt lỗ động dựa trên biến động thị trường, hoặc áp dụng chiến lược trailing stop.

Hướng tối ưu hóa chiến lược

-

Điều chỉnh tham số động:

- Thực hiện cơ chế tự động điều chỉnh các tham số length_input và lookback_length dựa trên biến động thị trường

- Nguyên lý: Các môi trường biến động khác nhau cần các tham số có độ nhạy khác nhau, điều chỉnh động có thể cải thiện khả năng thích ứng của chiến lược

- Phương pháp thực hiện: Có thể thiết kế công thức điều chỉnh tham số dựa trên giá trị ATR của N chu kỳ gần nhất

-

Thêm bộ lọc xu hướng:

- Tích hợp các chỉ báo nhận diện xu hướng (như đường trung bình động, ADX, v.v.), chỉ thực hiện giao dịch khi phù hợp với hướng xu hướng

- Nguyên lý: Chiến lược đảo chiều thường hoạt động kém trong thị trường có xu hướng rõ ràng, lọc xu hướng có thể giảm tín hiệu sai

- Phương pháp thực hiện: Thêm đường trung bình động dài hạn làm tham chiếu hướng xu hướng, chỉ mua khi giá nằm trên đường trung bình động, chỉ bán khi giá nằm dưới đường trung bình động

-

Tối ưu hóa cơ chế chốt lời và cắt lỗ:

- Thay thế cài đặt điểm cố định bằng chốt lời và cắt lỗ động dựa trên biến động

- Nguyên lý: Biến động thị trường khác biệt rất lớn giữa các thời kỳ, điểm cố định không thể thích ứng với mọi môi trường thị trường

- Phương pháp thực hiện: Sử dụng bội số của ATR để đặt điểm chốt lời và cắt lỗ, ví dụ: 1,5 lần ATR làm cắt lỗ, 3 lần ATR làm chốt lời

-

Thêm bộ lọc khối lượng giao dịch:

- Xem xét yếu tố khối lượng giao dịch, chỉ thực hiện tín hiệu khi khối lượng giao dịch xác nhận

- Nguyên lý: Khối lượng giao dịch là yếu tố xác nhận quan trọng cho tính hợp lệ của biến động giá, có thể giảm các phá vỡ giả

- Phương pháp thực hiện: Kiểm tra xem khối lượng giao dịch tại thời điểm phát tín hiệu có cao hơn khối lượng giao dịch trung bình của N chu kỳ trước đó hay không

-

Thực hiện bộ lọc thời gian:

- Tránh giao dịch trong các khung thời gian cụ thể (như giờ mở cửa, đóng cửa thị trường hoặc trước và sau khi công bố dữ liệu kinh tế quan trọng)

- Nguyên lý: Một số khung thời gian có biến động bất thường hoặc hướng đi không rõ ràng, rủi ro giao dịch cao hơn

- Phương pháp thực hiện: Thêm điều kiện đánh giá thời gian, vô hiệu hóa tạo tín hiệu mới trong các khung thời gian rủi ro cao

-

Thêm chức năng quản lý vị thế:

- Điều chỉnh linh hoạt kích thước vị thế dựa trên biến động thị trường và mức độ rủi ro tài khoản

- Nguyên lý: Vị thế cố định không thể thích ứng với các môi trường rủi ro khác nhau, vị thế động có thể kiểm soát rủi ro trong khi vẫn duy trì lợi nhuận kỳ vọng

- Phương pháp thực hiện: Thiết kế công thức tính toán vị thế dựa trên tỷ lệ sụt giảm tối đa

-

Thực hiện đánh giá cường độ tín hiệu:

- Gán điểm cường độ cho mỗi tín hiệu giao dịch, chỉ thực hiện các tín hiệu trên ngưỡng

- Nguyên lý: Không phải tất cả các tín hiệu thỏa mãn điều kiện đều có chất lượng như nhau, cơ chế đánh giá có thể chọn lọc tín hiệu chất lượng cao

- Phương pháp thực hiện: Tính điểm tổng hợp dựa trên khoảng cách giá với đường trung bình động, độ rõ ràng của mô hình Magic, cường độ điểm đảo chiều và các yếu tố khác

-

Thêm xác nhận thị trường liên quan:

- Đưa dữ liệu từ các thị trường hoặc chỉ số liên quan làm điều kiện xác nhận bổ sung

- Nguyên lý: Xác nhận nhất quán từ các thị trường liên quan có thể nâng cao độ tin cậy của tín hiệu

- Phương pháp thực hiện: Kiểm tra xem các chỉ số chính hoặc thị trường liên quan có hiển thị dấu hiệu đảo chiều tương tự hay không

Tổng kết

Chiến lược giao dịch tự động nhận diện điểm đảo chiều đa chu kỳ là một hệ thống giao dịch định lượng dựa trên sự kết hợp các chỉ báo kỹ thuật, thông qua việc kết hợp nhận diện mô hình Magic-9/13 và phân tích điểm đảo chiều hướng để nắm bắt các cơ hội đảo chiều tiềm năng của thị trường. Ưu điểm cốt lõi của chiến lược nằm ở cơ chế xác nhận đa tầng và chức năng quản lý rủi ro tích hợp, có thể cung cấp các tín hiệu giao dịch tương đối đáng tin cậy ở giai đoạn đầu của quá trình đảo chiều thị trường, đồng thời kiểm soát rủi ro thông qua cắt lỗ và chốt lời tự động.

Tuy nhiên, chiến lược này cũng phải đối mặt với những hạn chế như độ nhạy với tham số, khả năng thích ứng với môi trường thị trường, và cơ chế chốt lời cắt lỗ cố định. Bằng cách thực hiện các biện pháp tối ưu hóa như điều chỉnh tham số động, thêm bộ lọc xu hướng, tối ưu hóa cơ chế chốt lời cắt lỗ, và thêm xác nhận khối lượng giao dịch, có thể nâng cao đáng kể khả năng thích ứng và độ ổn định hiệu suất của chiến lược.

Đối với các nhà giao dịch, chiến lược này cung cấp một khuôn khổ có hệ thống để nắm bắt các điểm đảo chiều thị trường, nhưng vẫn cần kết hợp với khẩu vị rủi ro cá nhân và hiểu biết về thị trường để thực hiện điều chỉnh và tối ưu hóa tham số hợp lý. Trong quá trình ứng dụng thực tế, khuyến nghị nên tiến hành kiểm tra đầy đủ trong môi trường mô phỏng trước, để hiểu các đặc điểm hiệu suất của chiến lược trong các môi trường thị trường khác nhau, sau đó mới áp dụng dần dần vào giao dịch thực tế. Thông qua việc tối ưu hóa và cải tiến liên tục, chiến lược này có thể trở thành một công cụ hiệu quả trong bộ công cụ của nhà giao dịch, đặc biệt là trong việc nắm bắt các điểm ngoặt của thị trường.

- 1