Tổng quan

Chỉ báo chiến lược phân kỳ xu hướng RSI là một công cụ giao dịch định lượng cao cấp, sử dụng mối quan hệ phân kỳ giữa chỉ số sức mạnh tương đối (RSI) và giá để cung cấp cho nhà giao dịch các tín hiệu mua và bán có xác suất cao. Chiến lược này được tối ưu hóa đặc biệt cho khung thời gian 30 phút, thông qua các mức vào và ra RSI được tính toán chính xác, kết hợp với tín hiệu phân kỳ tăng/giảm, giúp nhận diện hiệu quả các điểm đảo chiều thị trường. Chiến lược cho phép nhà giao dịch điều chỉnh các tham số vào và ra RSI dựa trên đặc điểm của từng thị trường và khung thời gian khác nhau nhằm tối ưu hóa kết quả giao dịch.

Nguyên lý chiến lược

Chiến lược phân kỳ xu hướng RSI hoạt động dựa trên sự phối hợp của hai chỉ báo kỹ thuật cốt lõi:

-

Mức quá mua/quá bán của chỉ số sức mạnh tương đối (RSI): Chiến lược cho phép người dùng tùy chỉnh mức vào và ra của RSI. Theo cài đặt mặc định, mức vào lệnh mua là 35,0, mức vào lệnh bán là 76,0, mức thoát lệnh mua là 80,0, mức thoát lệnh bán là 54,1. Các mức này được đúc kết qua nhiều năm kiểm nghiệm thực tế và được tối ưu hóa cho khung thời gian 30 phút.

-

Tín hiệu phân kỳ RSI: Chiến lược nhận diện hai loại phân kỳ:

- Phân kỳ tăng giá: Hình thành khi giá tạo đáy mới nhưng RSI không theo kịp xuống mức thấp hơn, cho thấy động lượng giảm đang yếu đi.

- Phân kỳ giảm giá: Hình thành khi giá tạo đỉnh mới nhưng RSI không theo kịp lên mức cao hơn, cho thấy động lượng tăng đang yếu đi.

Logic thực thi chiến lược như sau:

- Khi RSI thấp hơn mức vào lệnh mua (35,0) và đồng thời phát hiện phân kỳ tăng giá, kích hoạt tín hiệu vào lệnh mua.

- Khi RSI cao hơn mức vào lệnh bán (76,0) và đồng thời phát hiện phân kỳ giảm giá, kích hoạt tín hiệu vào lệnh bán.

- Khi RSI đạt mức thoát lệnh mua (80,0), đóng vị thế mua.

- Khi RSI đạt mức thoát lệnh bán (54,1), đóng vị thế bán.

Hệ thống xác định phân kỳ bằng cách dò lại dữ liệu 5 nến trước, và tự động tạo tín hiệu giao dịch khi điều kiện được thỏa mãn, giúp giảm đáng kể nhu cầu phân tích thủ công.

Ưu điểm chiến lược

-

Lọc tín hiệu độ chính xác cao: Bằng cách kết hợp mức RSI và phân kỳ giá, chiến lược lọc hiệu quả các tín hiệu yếu, chỉ kích hoạt giao dịch tại các điểm đảo chiều có xác suất cao, nâng cao tỷ lệ thành công.

-

Tính tùy chỉnh cao: Nhà giao dịch có thể điều chỉnh mức vào và ra của RSI dựa trên đặc điểm của từng thị trường và khung thời gian khác nhau để tối ưu hóa hiệu suất chiến lược. Tính linh hoạt này giúp nó phù hợp với nhiều loại tài sản và chu kỳ thời gian.

-

Hỗ trợ trực quan trực quan: Chiến lược cung cấp các yếu tố hình ảnh phong phú, bao gồm:

- Nhãn "BULL" màu xanh khi có phân kỳ tăng giá.

- Nhãn "BEAR" màu đỏ khi có phân kỳ giảm giá.

- Đường nối phân kỳ, hiển thị trực quan mối quan hệ giữa các điểm chính của RSI.

- Phân biệt nền màu cho vùng quá mua (đỏ), vùng quá bán (xanh lá) và vùng trung tính (xám).

-

Tiềm năng tự động hóa giao dịch: Hỗ trợ tích hợp với các nền tảng giao dịch bên ngoài thông qua chức năng Webhook của TradingView, cho phép tự động thực hiện giao dịch, giảm thiểu sự can thiệp thủ công và tác động cảm xúc.

-

Mã nguồn mở minh bạch: Mã chiến lược hoàn toàn mở, cho phép nhà giao dịch hiểu sâu về nguyên lý hoạt động, đồng thời sửa đổi và tối ưu theo nhu cầu riêng.

Rủi ro chiến lược

-

Rủi ro xu hướng thị trường: Chiến lược hoạt động tốt trong việc nhận diện điểm đảo chiều, nhưng có thể phát sinh tín hiệu sai trong thị trường có xu hướng mạnh. Đặc biệt trong xu hướng giảm mạnh hoặc thị trường gấu, độ tin cậy của tín hiệu mua sẽ giảm đáng kể.

-

Nhạy cảm với tham số: Việc thiết lập mức vào và ra RSI có ảnh hưởng lớn đến hiệu suất chiến lược. Tham số không phù hợp có thể dẫn đến quá nhiều giao dịch hoặc bỏ lỡ cơ hội quan trọng. Giải pháp là tối ưu hóa tham số thông qua backtest cho từng thị trường và khung thời gian cụ thể.

-

Rủi ro độ trễ: Do chiến lược sử dụng chỉ báo trễ (RSI) và cần chờ phân kỳ hình thành, có thể dẫn đến điểm vào lệnh không lý tưởng, đặc biệt trong thị trường biến động mạnh.

-

Rủi ro phá vỡ giả: Thị trường có thể tạo tín hiệu phân kỳ giả, dẫn đến giao dịch sai. Khuyến nghị kết hợp với các chỉ báo kỹ thuật khác hoặc khung thời gian cao hơn để xác nhận tín hiệu.

-

Ảnh hưởng của hoa hồng và trượt giá: Chiến lược mặc định đặt hoa hồng là 0,1%, nhưng trong thực tế hoa hồng và trượt giá có thể khác biệt, ảnh hưởng đến sự khác nhau giữa kết quả backtest và giao dịch thực tế.

Hướng tối ưu hóa chiến lược

-

Tích hợp phân tích đa khung thời gian: Mở rộng chiến lược thành hệ thống phân tích đa khung thời gian, chỉ thực hiện giao dịch khi xu hướng khung thời gian cao hơn đồng nhất với tín hiệu phân kỳ. Ví dụ, chỉ vào lệnh mua khi biểu đồ ngày cho thấy xu hướng tăng và biểu đồ 30 phút xuất hiện phân kỳ tăng giá.

-

Thêm bộ lọc khối lượng: Thêm cơ chế xác nhận khối lượng giao dịch khi tín hiệu phân kỳ hình thành để tăng độ tin cậy. Ví dụ, có thể kiểm tra xem khối lượng giao dịch tại thời điểm hình thành phân kỳ có xu hướng phân kỳ hoặc xác nhận hay không.

-

Tham số RSI thích ứng: Phát triển thuật toán thích ứng, tự động điều chỉnh mức vào và ra RSI dựa trên biến động thị trường, phù hợp với các môi trường thị trường khác nhau.

-

Tối ưu cơ chế dừng lỗ: Hiện tại chiến lược chỉ thoát lệnh dựa trên mức RSI, có thể thêm cơ chế dừng lỗ dựa trên giá để giới hạn khoản lỗ tối đa cho mỗi giao dịch.

-

Thêm bộ lọc môi trường thị trường: Tích hợp các chỉ báo nhận diện xu hướng (như đường trung bình động hoặc ADX), chỉ thực hiện giao dịch theo hướng phù hợp trong môi trường thị trường thích hợp, tránh giao dịch ngược xu hướng.

-

Tối ưu hóa bằng học máy: Sử dụng thuật toán học máy để phân tích dữ liệu lịch sử, tự động nhận diện tham số RSI tối ưu và điều kiện xác nhận phân kỳ, nâng cao hơn nữa hiệu suất chiến lược.

Tổng kết

Chỉ báo chiến lược phân kỳ xu hướng RSI là một công cụ giao dịch định lượng mạnh mẽ, thông qua việc kết hợp chỉ báo RSI và phân kỳ giá, giúp nhận diện hiệu quả các điểm đảo chiều thị trường. Ưu điểm nổi bật nhất của chiến lược là tính tùy chỉnh cao và hỗ trợ trực quan trực quan, cho phép nhà giao dịch tối ưu hóa quyết định giao dịch theo từng môi trường thị trường khác nhau.

Giá trị cốt lõi của chiến lược nằm ở khả năng lọc tín hiệu, chỉ kích hoạt giao dịch khi RSI ở mức cụ thể và đồng thời xuất hiện phân kỳ giá, từ đó nâng cao đáng kể chất lượng tín hiệu giao dịch. Tuy nhiên, người sử dụng cần lưu ý rủi ro xu hướng thị trường và độ nhạy tham số, đồng thời tìm ra tham số tối ưu cho thị trường và khung thời gian cụ thể thông qua backtest.

Thông qua các hướng tối ưu như phân tích đa khung thời gian, xác nhận khối lượng, tham số thích ứng và tăng cường cơ chế quản lý rủi ro, chiến lược có tiềm năng nâng cao hơn nữa hiệu suất và khả năng thích ứng. Đối với các nhà giao dịch đang tìm kiếm chiến lược giao dịch định lượng dựa trên chỉ báo kỹ thuật, đây là một công cụ đáng để nghiên cứu và ứng dụng sâu.

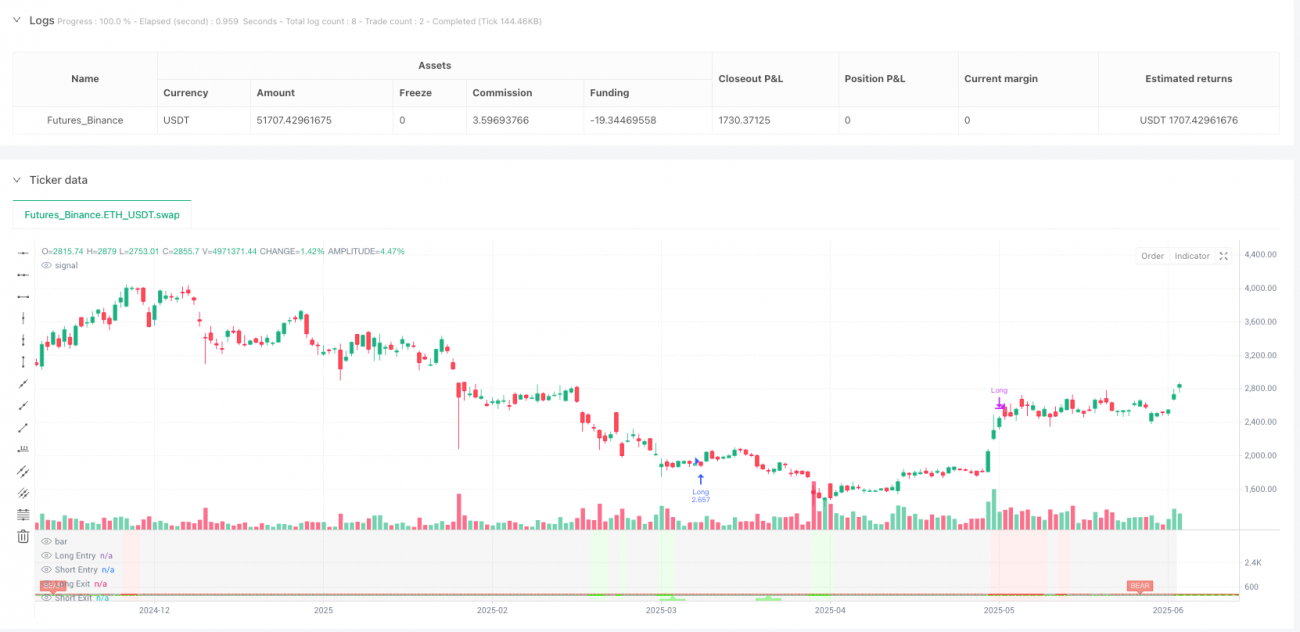

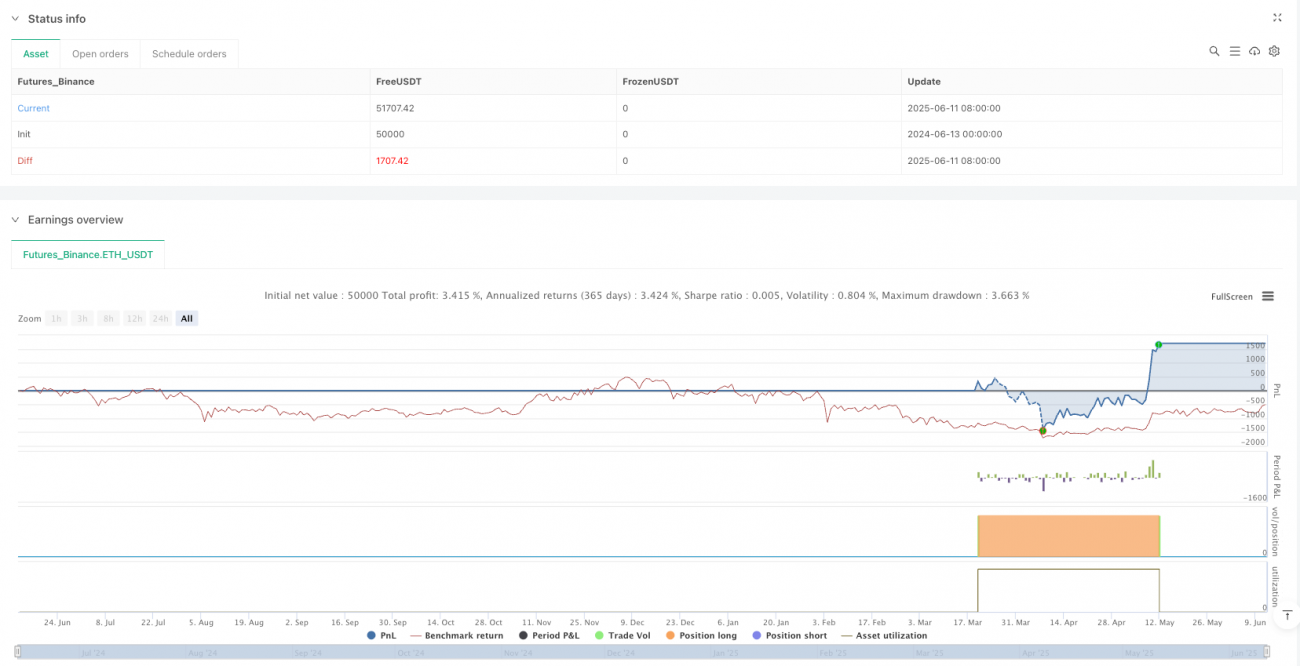

/*backtest

start: 2024-06-13 00:00:00

end: 2025-06-12 00:00:00

period: 1d

basePeriod: 1d

exchanges: [{"eid":"Futures_Binance","currency":"ETH_USDT"}]

*/

//@version=6

strategy(title="RSI Divergence Strategy", shorttitle="RSI Divergence Strategy", overlay=false, default_qty_type=strategy.percent_of_equity, default_qty_value=10, commission_type=strategy.commission.percent, commission_value=0.1, slippage=0, initial_capital=100000, currency=currency.USD, process_orders_on_close=false)

// RSI Settings- 1