Tổng quan

Chiến lược kết hợp Breakout Vùng Mở Cửa và Khoảng trống Giá trị Hợp lý là một chiến lược giao dịch định lượng kết hợp Breakout Vùng Mở Cửa (ORB) và Khoảng trống Giá trị Hợp lý (FVG) từ Khái niệm Tiền thông minh (SMC). Chiến lược này đầu tiên xác định vùng giá đầu phiên giao dịch (thường là 5 phút sau khi mở cửa), sau đó tìm kiếm các trường hợp giá phá vỡ biên của vùng này và giao cắt với khoảng trống giá trị hợp lý để làm tín hiệu giao dịch. Chiến lược được thiết kế cho giao dịch trong ngày trong khung giờ cụ thể, đặc biệt là phiên giao dịch thông thường của thị trường Mỹ, và kiểm soát rủi ro mỗi giao dịch thông qua cơ chế quản lý rủi ro.

Nguyên lý chiến lược

Nguyên lý cốt lõi của chiến lược dựa trên hai khái niệm phân tích kỹ thuật chính:

-

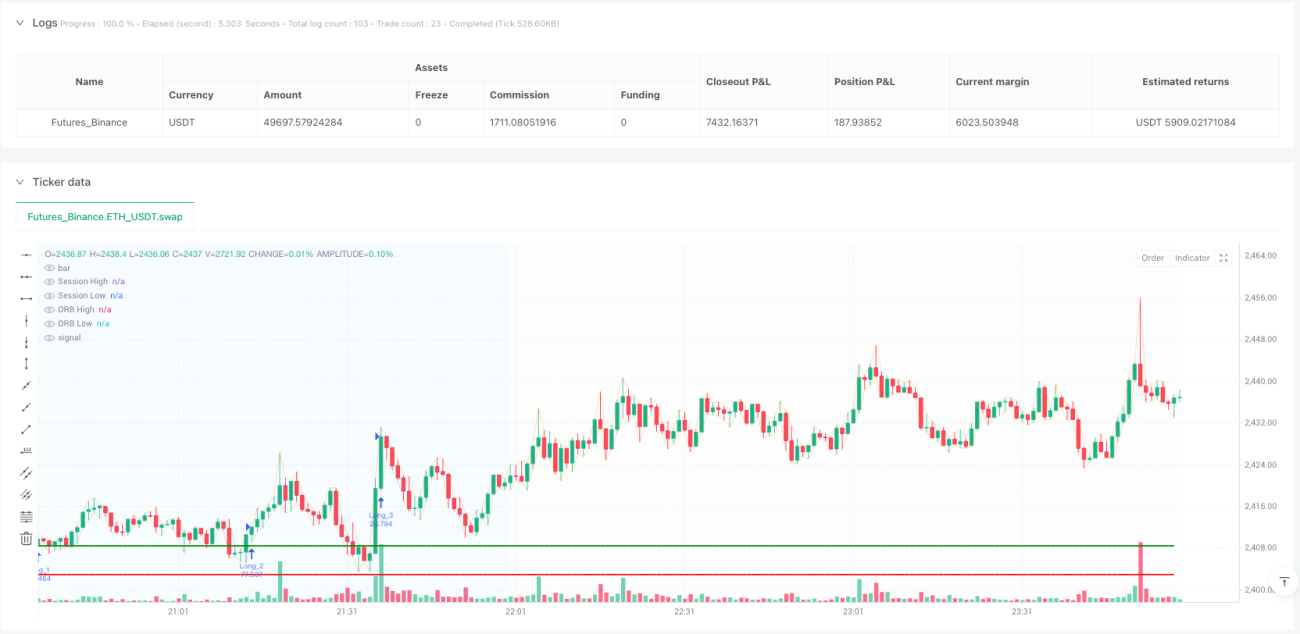

Breakout Vùng Mở Cửa (ORB) - Chiến lược trước tiên xác định mức giá cao nhất và thấp nhất trong một khoảng thời gian cụ thể sau khi mở cửa phiên giao dịch (mặc định là 5 phút), tạo thành một vùng giá. Vùng này được coi là nhận định ban đầu của người tham gia thị trường về xu hướng giá trong ngày; phá vỡ vùng này có thể báo hiệu sự hình thành xu hướng ngắn hạn.

-

Khoảng trống Giá trị Hợp lý (FVG) - Đến từ phương pháp phân tích Khái niệm Tiền thông minh (SMC), khi đáy hiện tại cao hơn đáy của nến trước trước đó hình thành FVG tăng, khi đỉnh hiện tại thấp hơn đỉnh của nến trước trước đó hình thành FVG giảm. Những khoảng trống này được coi là vùng mà giá có thể quay lại lấp đầy trong tương lai, đại diện cho sự mất cân bằng trong cấu trúc thị trường.

Tín hiệu giao dịch của chiến lược phát sinh khi các điều kiện sau thỏa mãn:

- Khi FVG tăng giao cắt với biên trên của ORB (giá mở cửa của nến trước thấp hơn đỉnh ORB, giá đóng cửa cao hơn đỉnh ORB), kích hoạt tín hiệu Mua

- Khi FVG giảm giao cắt với biên dưới của ORB (giá mở cửa của nến trước cao hơn đáy ORB, giá đóng cửa thấp hơn đáy ORB), kích hoạt tín hiệu Bán

Khi thực hiện giao dịch, chiến lược áp dụng phương pháp quản lý vị thế dựa trên rủi ro, tính toán kích thước vị thế cụ thể cho mỗi giao dịch dựa trên khoảng cách dừng lỗ, đảm bảo mức rủi ro mỗi giao dịch nhất quán. Dừng lỗ được đặt tại đáy của nến trước đối với giao dịch mua hoặc đỉnh của nến trước đối với giao dịch bán, mục tiêu lợi nhuận dựa trên tỷ lệ rủi ro/lợi nhuận đã định trước (mặc định là 2.0). Tất cả các giao dịch đang mở được tự động đóng khi kết thúc phiên giao dịch, đảm bảo không nắm giữ vị thế qua đêm.

Lợi thế của chiến lược

-

Kết hợp nhiều phương pháp phân tích kỹ thuật - Bằng cách tích hợp hai phương pháp phân tích kỹ thuật ORB và FVG, chiến lược có thể lọc bỏ các tín hiệu giả do một chỉ báo đơn lẻ có thể tạo ra, nâng cao chất lượng tín hiệu giao dịch.

-

Khung thời gian giao dịch rõ ràng - Chiến lược xác định rõ ràng phạm vi thời gian giao dịch (giai đoạn tín hiệu và giai đoạn giao dịch), giúp nhà giao dịch tập trung vào khoảng thời gian thị trường sôi động nhất và chất lượng tín hiệu cao nhất, tránh giao dịch không hiệu quả trong thời gian thanh khoản thấp.

-

Quản lý vị thế dựa trên rủi ro - Chiến lược sử dụng phương pháp tính toán vị thế dựa trên rủi ro, đảm bảo tỷ lệ rủi ro mỗi giao dịch so với tổng vốn tài khoản là nhất quán (mặc định 1%), có lợi cho quản lý vốn và kiểm soát rủi ro dài hạn.

-

Cấu hình tham số linh hoạt - Chiến lược cung cấp nhiều tham số có thể điều chỉnh, bao gồm cài đặt phiên giao dịch, thời gian ORB, thời gian giai đoạn tín hiệu, tỷ lệ rủi ro và tỷ lệ rủi ro/lợi nhuận, cho phép nhà giao dịch tối ưu hóa theo các thị trường khác nhau và khẩu vị rủi ro cá nhân.

-

Hỗ trợ trực quan - Chiến lược cung cấp các yếu tố trực quan phong phú, bao gồm đường mức ORB, đánh dấu tín hiệu giao dịch, tô sáng nền cho các phiên giao dịch khác nhau và bảng thống kê thời gian thực, giúp nhà giao dịch theo dõi và phân tích việc thực hiện chiến lược.

-

Hỗ trợ quản lý nhiều vị thế - Thiết kế chiến lược hỗ trợ nắm giữ đồng thời nhiều vị thế giao dịch (thông qua tham số pyramiding), cho phép nắm bắt nhiều cơ hội giao dịch trong cùng một ngày giao dịch, nâng cao hiệu quả sử dụng vốn.

Rủi ro của chiến lược

-

Phụ thuộc vào thị trường cụ thể - Chiến lược này chủ yếu được thiết kế cho phiên giao dịch thông thường của thị trường chứng khoán Mỹ, có thể không hiệu quả ở các thị trường hoặc phiên giao dịch khác. Đặc điểm mở cửa và mô hình biến động của các thị trường khác nhau khá khác biệt, cần điều chỉnh tham số phù hợp.

-

Nhạy cảm với tham số - Hiệu suất của chiến lược nhạy cảm với nhiều tham số chính, như thời gian ORB, độ dài giai đoạn tín hiệu và tỷ lệ rủi ro/lợi nhuận. Cài đặt tham số không phù hợp có thể dẫn đến giao dịch quá mức hoặc bỏ lỡ các cơ hội giao dịch quan trọng.

-

Phụ thuộc vào trạng thái thị trường - Trong môi trường thị trường có độ biến động cao hoặc thấp, hiệu suất của chiến lược có thể không nhất quán. Đặc biệt trong thị trường biến động thấp, vùng ORB có thể quá hẹp, dẫn đến thường xuyên kích hoạt các tín hiệu phá vỡ giả.

-

Rủi ro vị trí dừng lỗ - Chiến lược sử dụng đỉnh/đáy của nến trước làm vị trí dừng lỗ, trong thị trường biến động nhanh, điều này có thể khiến vị trí dừng lỗ quá rộng, từ đó giảm tỷ lệ rủi ro/lợi nhuận hoặc dẫn đến quy mô vị thế quá nhỏ.

-

Phụ thuộc vào mô hình giá lịch sử - Chiến lược giả định rằng vùng FVG và phá vỡ ORB có ý nghĩa dự báo, nhưng hiệu quả thị trường tăng lên hoặc môi trường giao dịch thay đổi có thể làm suy yếu hiệu quả của các mô hình này.

-

Rủi ro thực thi kỹ thuật - Trong giao dịch thực tế, có thể gặp các vấn đề như trượt giá, chậm thực hiện lệnh, ảnh hưởng đến tính nhất quán giữa kết quả giao dịch thực tế và kết quả backtest.

Hướng tối ưu hóa chiến lược

-

Thời gian ORB động - Có thể xem xét tự động điều chỉnh thời gian ORB dựa trên độ biến động của thị trường, ví dụ sử dụng thời gian ORB dài hơn trong môi trường biến động cao để tránh phá vỡ giả, rút ngắn thời gian ORB trong môi trường biến động thấp để nắm bắt nhiều cơ hội giao dịch hơn.

-

Thêm bộ lọc - Đưa vào các bộ lọc bổ sung để nâng cao chất lượng tín hiệu, như kết hợp hướng xu hướng tổng thể thị trường (chỉ mua trong xu hướng tăng, chỉ bán trong xu hướng giả), hoặc thêm xác nhận khối lượng (chỉ giao dịch khi phá vỡ đi kèm với khối lượng tăng).

-

Tối ưu vị trí dừng lỗ - Xem xét sử dụng dừng lỗ động dựa trên ATR hoặc biến động, thay thế phương pháp dừng lỗ cố định dựa trên đỉnh/đáy nến trước hiện tại, có thể cung cấp kiểm soát rủi ro hợp lý hơn.

-

Thêm cơ chế chốt lời một phần - Thực hiện chiến lược chốt lời theo từng phần, ví dụ đóng một phần vị thế khi đạt tỷ lệ rủi ro/lợi nhuận 1:1, phần còn lại đặt trailing stop hoặc mục tiêu lợi nhuận xa hơn, để cân bằng giữa chốt lời và theo dõi xu hướng.

-

Lọc thời gian - Thêm bộ lọc thời gian, tránh các khoảng thời gian giao dịch chất lượng thấp đã biết, như giai đoạn biến động thấp vào giờ ăn trưa hoặc giai đoạn biến động cao trước/sau khi công bố dữ liệu kinh tế quan trọng.

-

Tăng tham số thích ứng - Đưa vào các tham số thích ứng, cho phép chiến lược tự động điều chỉnh tham số dựa trên hiệu suất thị trường gần đây, như điều chỉnh động tỷ lệ rủi ro/lợi nhuận hoặc điều chỉnh tỷ lệ rủi ro dựa trên tỷ lệ thắng gần đây.

Tổng kết

Chiến lược kết hợp Breakout Vùng Mở Cửa và Khoảng trống Giá trị Hợp lý là một hệ thống giao dịch trong ngày được thiết kế tinh vi, kết hợp hai phương pháp phân tích kỹ thuật ORB và FVG để tìm kiếm các cơ hội giao dịch có xác suất cao. Chiến lược hoạt động trong khung thời gian giao dịch được xác định rõ ràng, áp dụng phương pháp quản lý vị thế dựa trên rủi ro, và cung cấp các công cụ trực quan và thống kê phong phú hỗ trợ ra quyết định giao dịch.

Lợi thế chính của chiến lược nằm ở logic giao dịch rõ ràng, cài đặt tham số linh hoạt và cơ chế quản lý rủi ro toàn diện. Tuy nhiên, chiến lược cũng phải đối mặt với các rủi ro như phụ thuộc vào thị trường, nhạy cảm với tham số và phụ thuộc vào trạng thái thị trường. Để nâng cao độ mạnh mẽ của chiến lược, khuyến nghị xem xét các hướng tối ưu hóa như điều chỉnh tham số động, thêm bộ lọc, tối ưu phương pháp dừng lỗ và thực hiện cơ chế chốt lời một phần.

Cần lưu ý rằng chiến lược này không phù hợp với mọi môi trường thị trường và mọi sản phẩm giao dịch, nhà giao dịch nên tiến hành backtest và forward test đầy đủ trước khi áp dụng thực tế, đảm bảo chiến lược phù hợp với khẩu vị rủi ro và mục tiêu giao dịch của bản thân. Thông qua việc tối ưu hóa liên tục và thích ứng với sự thay đổi của thị trường, chiến lược này có tiềm năng trở thành một công cụ hiệu quả trong bộ công cụ của nhà giao dịch trong ngày.

/*backtest

start: 2025-06-18 00:00:00

end: 2025-06-25 00:00:00

period: 1m

basePeriod: 1m

exchanges: [{"eid":"Futures_Binance","currency":"ETH_USDT"}]

*/

// Based on https://www.youtube.com/watch?v=mzFXoK2pbNE

//@version=5

strategy("[Myth Busting] [ORB] Casper SMC - 16 Jun", overlay=true, default_qty_type=strategy.percent_of_equity, default_qty_value=100, initial_capital=10000, pyramiding = 10)- 1