Tổng quan

Chiến lược tối ưu hóa thực thi giao dịch theo khung giờ định sẵn là một hệ thống giao dịch tự động dựa trên kích hoạt thời gian, cho phép nhà giao dịch thực hiện các lệnh giao dịch định sẵn tại các thời điểm cụ thể trong ngày giao dịch. Chiến lược này đặc biệt phù hợp với các nhà giao dịch cần nắm bắt biến động giá trong các khung giờ thị trường nhất định (ví dụ: giao dịch qua đêm, thị trường trước giờ mở cửa hoặc thời điểm đóng cửa). Chiến lược hoạt động tốt nhất trên khung thời gian 1 phút, cung cấp môi trường thực thi chính xác nhất cho các giao dịch yêu cầu độ chính xác về thời gian. Hệ thống cho phép người dùng thiết lập tối đa ba khung giờ giao dịch độc lập, mỗi khung giờ có thể cấu hình riêng hướng giao dịch (Mua hoặc Bán), và áp dụng các mức chốt lời và cắt lỗ định sẵn.

Nguyên lý chiến lược

Nguyên lý cốt lõi của chiến lược này dựa trên cơ chế kích hoạt thời gian chính xác, được thực hiện thông qua các thành phần chính sau:

-

Thiết lập đa khung giờ: Chiến lược hỗ trợ ba khung giờ giao dịch độc lập, mỗi khung giờ có thời gian thực thi cụ thể (giờ và phút) và hướng giao dịch (Long hoặc Short). Người dùng có thể kiểm soát trạng thái kích hoạt của mỗi khung giờ thông qua đầu vào kiểu Boolean.

-

Kích hoạt thời gian chính xác: Chiến lược kiểm tra giá trị giờ và phút hiện tại, so sánh với ba khung giờ giao dịch đã định sẵn. Khi thời gian khớp, chiến lược thực hiện lệnh giao dịch theo hướng giao dịch do người dùng thiết lập.

-

Cơ chế thiết lập lại hàng ngày: Để tránh chiến lược thực hiện quá nhiều giao dịch trong cùng một ngày, hệ thống triển khai chức năng thiết lập lại hàng ngày. Bằng cách theo dõi ngày giao dịch hiện tại và ghi lại số lượng giao dịch đã thực hiện, đảm bảo mỗi khung giờ giao dịch chỉ thực hiện tối đa một giao dịch mỗi ngày.

-

Tham số quản lý rủi ro: Chiến lược cho phép người dùng xác định mức Chốt lời (Take Profit) và Cắt lỗ (Stop Loss) cho mỗi giao dịch, cũng như khối lượng giao dịch (Lot Size) cho mỗi lệnh, từ đó thực hiện quản lý rủi ro cá nhân hóa.

-

Giới hạn thực thi: Hệ thống giới hạn tối đa ba giao dịch mỗi ngày giao dịch (mỗi khung giờ tối đa một lần), tránh rủi ro giao dịch quá mức.

Ưu điểm của chiến lược

Phân tích sâu mã chiến lược, có thể tóm tắt các ưu điểm nổi bật sau:

-

Tính tùy chỉnh cao: Người dùng có toàn quyền kiểm soát khung giờ giao dịch, hướng giao dịch, mức chốt lời/cắt lỗ và khối lượng giao dịch, giúp chiến lược thích ứng với các điều kiện thị trường và phong cách giao dịch khác nhau.

-

Độ chính xác về thời gian: Chạy trên khung thời gian 1 phút, đảm bảo độ chính xác cao về thời gian thực thi giao dịch, điều rất quan trọng để nắm bắt biến động giá tại các thời điểm quan trọng của thị trường.

-

Hiệu quả tự động hóa: Sau khi thiết lập, chiến lược hoàn toàn tự động thực thi, không yêu cầu nhà giao dịch liên tục theo dõi thị trường, tiết kiệm thời gian và công sức.

-

Kiểm soát tần suất giao dịch: Thông qua cơ chế thiết lập lại hàng ngày và giới hạn số lượng giao dịch, ngăn chặn giao dịch quá mức, giảm chi phí giao dịch và rủi ro ra quyết định do cảm xúc.

-

Tận dụng khung giờ thị trường: Đặc biệt phù hợp để tận dụng các mô hình giá trong các khung giờ thị trường cụ thể, như cơ hội giao dịch tại thời điểm mở cửa, đóng cửa, qua đêm và trước giờ mở cửa.

-

Cấu trúc mã rõ ràng, đơn giản: Mã chiến lược có cấu trúc rõ ràng, dễ hiểu và dễ sửa đổi, thuận tiện cho nhà giao dịch điều chỉnh theo nhu cầu riêng.

Rủi ro của chiến lược

Mặc dù chiến lược có nhiều ưu điểm, nhưng cũng tồn tại các rủi ro tiềm ẩn sau:

-

Rủi ro thời gian cố định: Vì việc thực thi giao dịch hoàn toàn dựa trên thời gian định sẵn, chiến lược không xem xét điều kiện thị trường hiện tại, mức giá hoặc các chỉ báo kỹ thuật, có thể thực hiện giao dịch trong điều kiện thị trường bất lợi.

-

Rủi ro khoảng trống thị trường: Trong thị trường biến động nhanh, đặc biệt khi có khoảng trống thị trường hoặc biến động cực đoan, cài đặt cắt lỗ cố định có thể không bảo vệ vốn hiệu quả.

-

Thách thức tối ưu hóa tham số: Xác định khung giờ giao dịch tối ưu và mức chốt lời/cắt lỗ đòi hỏi nhiều backtest và nghiên cứu thị trường; cài đặt tham số không phù hợp có thể dẫn đến hiệu suất chiến lược kém.

-

Phụ thuộc vào múi giờ: Chiến lược thực thi dựa trên múi giờ của biểu đồ (mặc định là UTC), nhà giao dịch cần đảm bảo cài đặt thời gian khớp chính xác với khung giờ giao dịch của thị trường mục tiêu.

-

Rủi ro thanh khoản: Trong một số khung giờ nhất định (ví dụ: khi thị trường mở cửa hoặc đóng cửa) có thể gặp vấn đề thanh khoản thấp hoặc trượt giá lớn.

Các phương pháp giải quyết những rủi ro này bao gồm:

- Kết hợp bộ lọc điều kiện thị trường, thêm điều kiện đánh giá trước khi thực hiện giao dịch

- Triển khai cơ chế cắt lỗ động, điều chỉnh mức cắt lỗ dựa trên biến động thị trường

- Tiến hành backtest lịch sử đầy đủ để tối ưu hóa cài đặt tham số

- Đảm bảo cài đặt múi giờ khớp với thị trường mục tiêu

- Áp dụng chiến lược trên các thị trường và khung giờ có khối lượng giao dịch lớn, giảm rủi ro thanh khoản

Hướng tối ưu hóa chiến lược

Dựa trên phân tích sâu mã chiến lược, đề xuất các hướng tối ưu hóa sau:

-

Bộ lọc điều kiện thị trường: Đưa vào các chỉ báo kỹ thuật hoặc bộ lọc mô hình giá để đảm bảo chỉ thực hiện giao dịch trong điều kiện thị trường thuận lợi. Ví dụ, có thể thêm chỉ báo xác nhận xu hướng hoặc bộ lọc biến động.

-

Chốt lời/cắt lỗ động: Thay đổi số điểm chốt lời/cắt lỗ cố định thành cài đặt động dựa trên biến động thị trường (ví dụ: chỉ báo ATR), thích ứng tốt hơn với các môi trường thị trường khác nhau.

-

Xác nhận đa khung thời gian: Đưa vào tín hiệu xác nhận từ khung thời gian cao hơn, đảm bảo hướng giao dịch phù hợp với xu hướng trên khung thời gian lớn hơn.

-

Tối ưu hóa khối lượng giao dịch: Triển khai chức năng điều chỉnh khối lượng giao dịch động dựa trên quy mô tài khoản hoặc biến động thị trường, nâng cao tính linh hoạt của quản lý vốn.

-

Tối ưu hóa giá vào lệnh: Khi điều kiện thời gian được đáp ứng, không vào lệnh ngay lập tức mà chờ mức giá tốt hơn (ví dụ: mức hỗ trợ hoặc kháng cự) trước khi thực hiện giao dịch.

-

Bổ sung chiến lược thoát lệnh: Ngoài chốt lời/cắt lỗ cố định, thêm các cơ chế thoát lệnh thay thế dựa trên thời gian hoặc mô hình giá, như trailing stop hoặc đóng vị thế bắt buộc tại thời điểm cụ thể.

-

Tương quan giữa các phiên: Thêm logic điều kiện liên quan đến kết quả giao dịch của phiên trước cho các phiên sau, tạo ra hệ thống giao dịch phức tạp và thích ứng hơn.

Những tối ưu hóa này có thể nâng cao đáng kể tính thích ứng và độ ổn định của chiến lược, đặc biệt trong môi trường thị trường biến động. Việc triển khai các cải tiến này sẽ biến chiến lược từ một hệ thống kích hoạt thời gian đơn giản thành một hệ thống giao dịch toàn diện hơn, vừa giữ được ưu điểm về độ chính xác thời gian, vừa tăng khả năng phản ứng với điều kiện thị trường.

Tổng kết

Chiến lược tối ưu hóa thực thi giao dịch theo khung giờ định sẵn là một hệ thống giao dịch kích hoạt thời gian đơn giản và hiệu quả, đặc biệt thích hợp để nắm bắt cơ hội giao dịch trong các khung giờ thị trường cụ thể. Thông qua ba khung giờ giao dịch có thể tùy chỉnh, nhà giao dịch có thể thực hiện chính xác kế hoạch giao dịch định sẵn và quản lý rủi ro thông qua cài đặt chốt lời/cắt lỗ.

Ưu điểm chính của chiến lược nằm ở độ chính xác về thời gian cao, hiệu quả tự động hóa và tính tùy chỉnh, khiến nó trở thành công cụ hữu hiệu để nắm bắt biến động giá tại các thời điểm quan trọng của thị trường. Tuy nhiên, chiến lược cũng đối mặt với các rủi ro như thực thi thời gian cố định, thiếu bộ lọc điều kiện thị trường và thách thức tối ưu hóa tham số.

Bằng cách đưa vào bộ lọc điều kiện thị trường, cơ chế chốt lời/cắt lỗ động, xác nhận đa khung thời gian và chiến lược vào/ra lệnh tối ưu, chiến lược này có thể nâng cao hơn nữa độ ổn định và tính thích ứng. Những tối ưu hóa này sẽ giúp nhà giao dịch vừa duy trì ưu điểm về độ chính xác thời gian, vừa đối phó tốt hơn với những thách thức từ các môi trường thị trường khác nhau.

Nhìn chung, chiến lược tối ưu hóa thực thi giao dịch theo khung giờ định sẵn cung cấp một công cụ giá trị cho các nhà giao dịch cần thực hiện giao dịch tại các thời điểm cụ thể, đặc biệt phù hợp với nhà giao dịch trong ngày và những người yêu thích chiến lược đóng phiên. Với cài đặt tham số phù hợp và các tối ưu hóa được đề xuất, chiến lược này có thể trở thành một phần quan trọng trong bộ công cụ của nhà giao dịch.

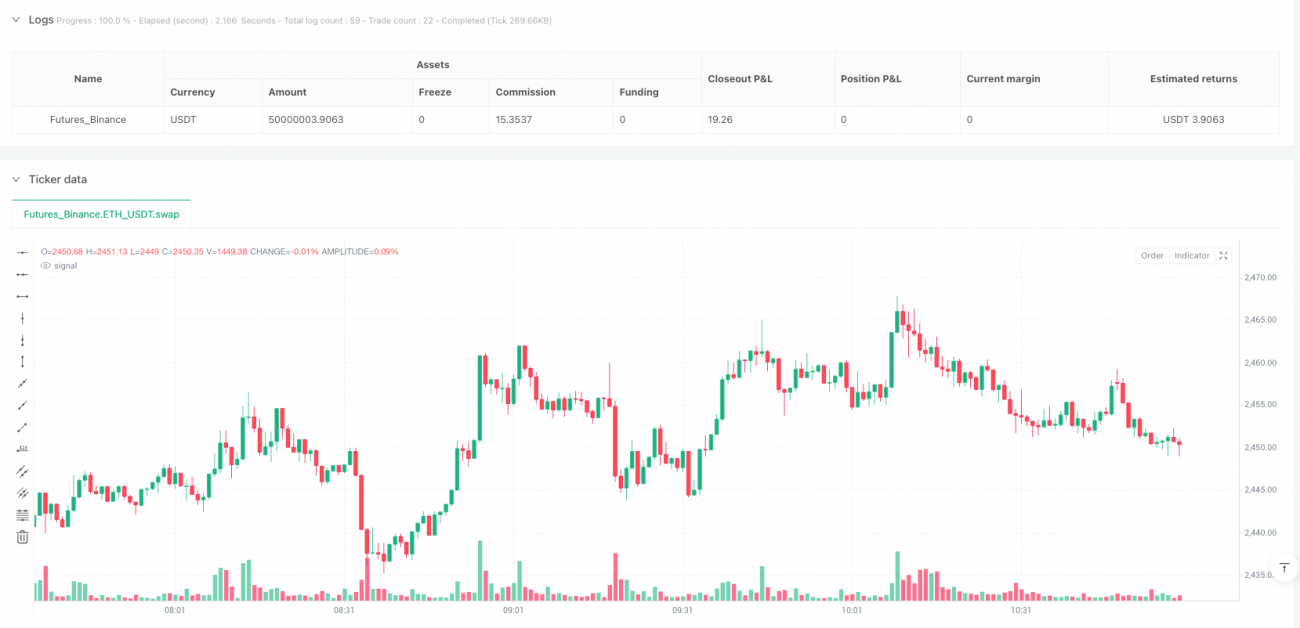

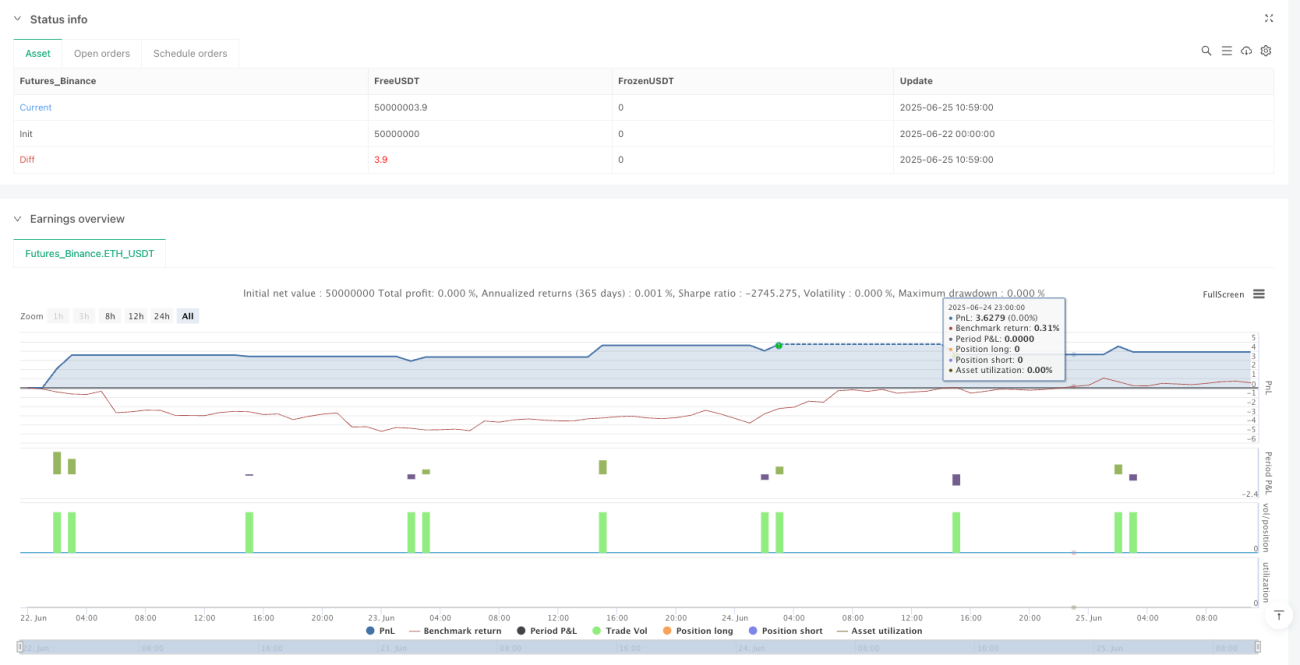

/*backtest

start: 2025-06-22 00:00:00

end: 2025-06-25 11:00:00

period: 1m

basePeriod: 1m

exchanges: [{"eid":"Futures_Binance","currency":"ETH_USDT","balance":50000000}]

*/

// This Pine Script® code is subject to the terms of the Mozilla Public License 2.0 at https://mozilla.org/MPL/2.0/

// © Babtrader24 - simple strategy

//@version=6- 1