Tổng quan

Hệ thống giao dịch đột phá kết hợp chiến lược Rùa biển với cơ chế vào lệnh thoái lui là một phiên bản cải tiến của hệ thống giao dịch theo xu hướng, kết hợp ý tưởng đột phá của nguyên lý giao dịch Rùa biển cổ điển với cơ chế vào lệnh thông minh khi giá thoái lui. Khác với hệ thống giao dịch Rùa biển truyền thống, vốn vào lệnh ngay khi giá phá vỡ đỉnh 20 ngày, chiến lược này chờ giá thoái lui 1% so với điểm đột phá rồi mới mở vị thế. Thiết kế này giúp cải thiện đáng kể hiệu quả vào lệnh, giảm rủi ro thua lỗ do các đột phá giả. Hệ thống sử dụng ba điều kiện thoát lệnh để quản lý giao dịch: cắt lỗ khi giá giảm xuống dưới điểm vào lệnh 1,4%, chốt lời khi giá tăng lên trên điểm vào lệnh 1,8%, hoặc thoát lệnh khi giá đóng cửa phá vỡ đáy 20 ngày, coi đó là tín hiệu xu hướng kết thúc. Chiến lược này mặc định sử dụng 100% vốn tài khoản để quản lý vị thế và hiển thị trực quan trên biểu đồ các mức đỉnh 20 ngày, đáy 20 ngày, giá vào lệnh thoái lui, cùng với nền xanh nhạt đánh dấu thời gian nắm giữ vị thế. Phương pháp giao dịch này giúp nhà giao dịch bắt kịp các xu hướng mạnh, đồng thời tránh vào lệnh quá sớm, phù hợp với giao dịch lướt sóng hoặc giao dịch theo vị thế trên thị trường cổ phiếu, ngoại hối hoặc tiền điện tử.

Nguyên lý chiến lược

Nguyên lý cốt lõi của chiến lược này dựa trên sự kết hợp giữa giao dịch theo xu hướng và sự thoái lui của giá. Logic thực hiện cụ thể như sau:

-

Cơ chế xác định đột phá: Hệ thống so sánh giá đóng cửa hiện tại với mức cao nhất 20 ngày của ngày hôm trước. Khi giá đóng cửa vượt lên trên mức cao nhất 20 ngày của ngày hôm trước, hệ thống đánh dấu đó là cơ hội vào lệnh tiềm năng (biến

breakoutHappenedđược đặt thành true). -

Logic vào lệnh thoái lui: Khác với hệ thống giao dịch Rùa biển truyền thống vào lệnh ngay sau khi đột phá, chiến lược này tính toán giá vào lệnh thoái lui ở mức thấp hơn 1% so với mức cao nhất 20 ngày (

pullbackPrice = highestHigh * (1 - pullback_pct / 100)). Chỉ sau khi xác nhận đột phá và giá quay trở lại mức giá vào lệnh thoái lui, hệ thống mới mở vị thế mua. -

Nhiều điều kiện thoát lệnh:

- Điều kiện cắt lỗ: Thoát lệnh khi giá giảm xuống dưới 1,4% so với giá vào lệnh.

- Điều kiện chốt lời: Thoát lệnh khi giá tăng lên trên 1,8% so với giá vào lệnh.

- Điều kiện đảo chiều xu hướng: Thoát lệnh khi giá đóng cửa phá vỡ mức thấp nhất 20 ngày.

-

Logic reset biến: Sau khi vào lệnh thành công, hệ thống đặt lại cờ đột phá (

breakoutHappened := false) để tránh kích hoạt lặp lại. -

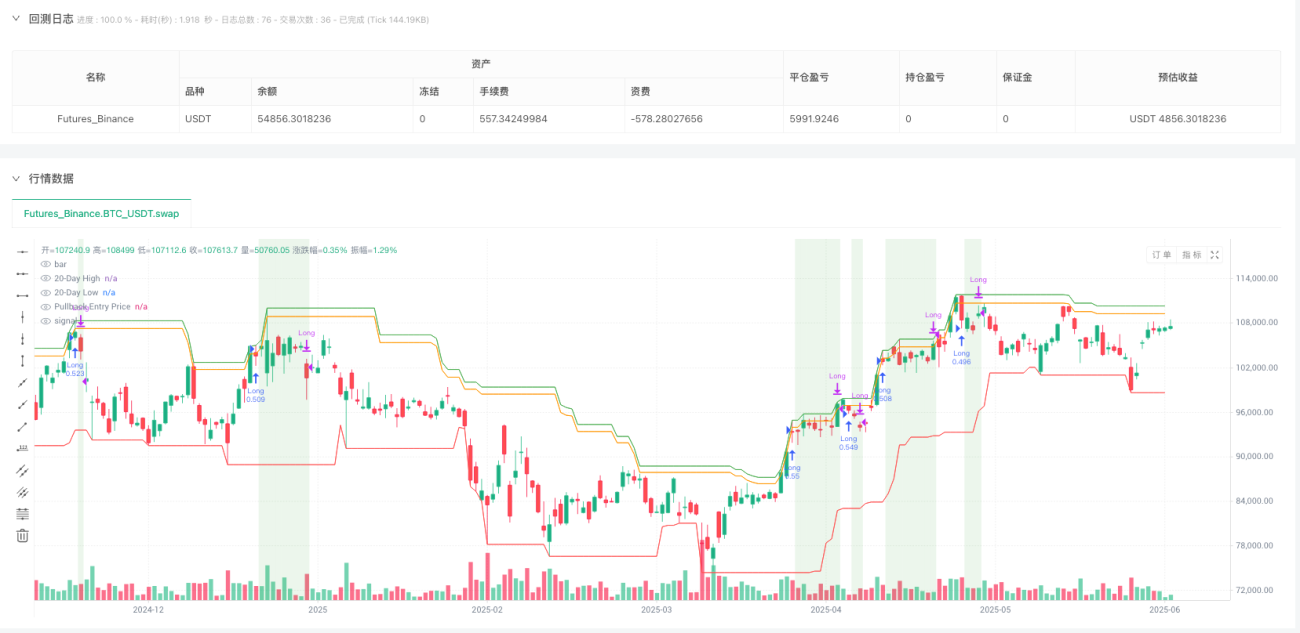

Thành phần trực quan: Chiến lược vẽ trên biểu đồ mức cao nhất 20 ngày (màu xanh lá), mức thấp nhất 20 ngày (màu đỏ) và giá vào lệnh thoái lui (màu cam), đồng thời đánh dấu nền xanh nhạt trong thời gian nắm giữ vị thế, giúp tăng cường khả năng quan sát giao dịch.

Ưu điểm của chiến lược

-

Giảm rủi ro đột phá giả: Bằng cách chờ giá thoái lui rồi mới vào lệnh, chiến lược này lọc hiệu quả nhiều đột phá giả – những đột phá thường đảo chiều nhanh chóng sau khi xảy ra, gây thua lỗ cho hệ thống Rùa biển truyền thống.

-

Cải thiện giá vào lệnh: Cơ chế vào lệnh thoái lui cho phép nhà giao dịch mở vị thế với mức giá tốt hơn, so với việc vào lệnh trực tiếp tại điểm đột phá, điều này có thể cải thiện tỷ lệ rủi ro/lợi nhuận cho mỗi giao dịch.

-

Quản lý rủi ro rõ ràng: Chiến lược tích hợp sẵn các cơ chế thoát lệnh cắt lỗ, chốt lời và đảo chiều xu hướng chính xác. Mỗi giao dịch đều có giới hạn rủi ro được xác định trước, điều này rất quan trọng đối với quản lý vốn.

-

Đơn giản nhưng hiệu quả: Mặc dù logic đơn giản, chiến lược này vẫn nắm bắt được lợi thế cốt lõi của hệ thống giao dịch theo xu hướng, đồng thời bổ sung thêm một lớp lọc nhờ cơ chế vào lệnh thoái lui, nâng cao hiệu quả tổng thể của hệ thống.

-

Khả năng thích ứng cao: Các tham số chính của chiến lược (chu kỳ hồi tố vào lệnh, chu kỳ hồi tố thoát lệnh, tỷ lệ phần trăm cắt lỗ, tỷ lệ phần trăm mục tiêu và tỷ lệ phần trăm thoái lui khi vào lệnh) đều có thể điều chỉnh theo các thị trường và khung thời gian khác nhau, tăng cường khả năng thích ứng của hệ thống.

-

Lợi thế về tâm lý: Cơ chế vào lệnh thoái lui phù hợp hơn với tâm lý giao dịch của con người, giảm bớt áp lực tâm lý khi phải vào lệnh trực tiếp tại đỉnh giá, giúp việc thực thi chiến lược dễ dàng hơn.

Rủi ro của chiến lược

-

Bỏ lỡ xu hướng mạnh: Việc chờ giá thoái lui để vào lệnh có thể khiến nhà giao dịch bỏ lỡ một số xu hướng mạnh không có sự thoái lui, đặc biệt trong các thị trường tăng giá mạnh, giá có thể không quay trở lại mức thoái lui đã đặt.

-

Độ nhạy tham số: Hiệu suất của chiến lược rất nhạy cảm với các tham số như chu kỳ hồi tố vào lệnh, chu kỳ hồi tố thoát lệnh, tỷ lệ phần trăm cắt lỗ, tỷ lệ phần trăm mục tiêu và tỷ lệ phần trăm thoái lui khi vào lệnh. Cài đặt tham số không phù hợp có thể dẫn đến giao dịch quá thường xuyên hoặc bỏ lỡ các xu hướng quan trọng.

-

Phụ thuộc vào điều kiện thị trường: Chiến lược này hoạt động tốt nhất trong các thị trường có xu hướng mạnh, nhưng có thể tạo ra nhiều tín hiệu giả và thua lỗ trong thị trường dao động ngang (sideway). Cần có các chỉ báo phụ trợ để phân biệt trạng thái thị trường.

-

Rủi ro tỷ lệ phần trăm cố định: Chiến lược sử dụng tỷ lệ phần trăm cố định để tính toán mức cắt lỗ và chốt lời, điều này có thể không phù hợp với các thị trường có biến động thay đổi lớn. Trong thời kỳ biến động cao, tỷ lệ phần trăm cố định có thể được thiết lập quá hẹp.

-

Rủi ro quản lý vốn: Việc mặc định sử dụng 100% vốn tài khoản có thể quá mạo hiểm, trong trường hợp thua lỗ liên tiếp sẽ dẫn đến tổn thất vốn nghiêm trọng.

Giải pháp khắc phục:

- Thêm bộ lọc trạng thái thị trường, chỉ giao dịch trong môi trường thị trường có xu hướng rõ ràng.

- Sử dụng mức cắt lỗ động dựa trên ATR (Chỉ số biến động thực trung bình) thay vì tỷ lệ phần trăm cố định.

- Điều chỉnh chiến lược quản lý vốn, mỗi giao dịch chỉ sử dụng một tỷ lệ nhỏ vốn tài khoản (ví dụ 2%-5%).

- Thêm các chỉ báo xác nhận, chẳng hạn như khối lượng giao dịch hoặc chỉ báo động lượng, để nâng cao chất lượng tín hiệu vào lệnh.

- Tối ưu hóa tham số định kỳ để thích ứng với các chu kỳ thị trường khác nhau.

Hướng tối ưu hóa chiến lược

-

Điều chỉnh biến động động: Thay thế các tham số tỷ lệ phần trăm cố định cho cắt lỗ, chốt lời và thoái lui bằng các giá trị động dựa trên ATR (Chỉ số biến động thực trung bình). Ví dụ: đặt cắt lỗ ở mức 2*ATR thay vì cố định 1,4%. Điều này giúp chiến lược thích ứng tốt hơn với đặc tính biến động của các thị trường khác nhau. Lý do: Tỷ lệ phần trăm cố định thường quá thận trọng trong thị trường biến động cao và quá lỏng lẻo trong thị trường biến động thấp.

-

Xác nhận khối lượng giao dịch: Thêm bộ lọc khối lượng giao dịch, đảm bảo chỉ xác nhận tín hiệu đột phá khi khối lượng giao dịch tăng lên. Điều này có thể giảm số lượng đột phá giả và nâng cao chất lượng tín hiệu. Lý do: Các đột phá xu hướng thực sự thường đi kèm với sự gia tăng rõ rệt về khối lượng giao dịch.

-

Tỷ lệ thoái lui thích ứng: Tự động điều chỉnh tỷ lệ thoái lui dựa trên biến động thị trường gần đây, sử dụng tỷ lệ thoái lui lớn hơn trong thị trường biến động cao và tỷ lệ thoái lui nhỏ hơn trong thị trường biến động thấp. Lý do: Các môi trường thị trường khác nhau đòi hỏi các cài đặt thoái lui khác nhau.

-

Lọc môi trường thị trường: Thêm cơ chế nhận dạng môi trường thị trường, ví dụ sử dụng đường trung bình động dài hạn để xác định hướng xu hướng tổng thể, chỉ vào lệnh khi hướng xu hướng tổng thể phù hợp với hướng giao dịch. Lý do: Chiến lược giao dịch theo xu hướng hoạt động tốt nhất trong các thị trường có xu hướng rõ ràng.

-

Phân tích đa khung thời gian: Tích hợp thông tin xu hướng từ khung thời gian dài hơn để đảm bảo hướng giao dịch phù hợp với xu hướng thị trường lớn hơn. Lý do: Giao dịch theo hướng của xu hướng lớn hơn thường có tỷ lệ thành công cao hơn.

-

Tối ưu hóa quản lý vốn: Giới thiệu cách tính quy mô vị thế dựa trên rủi ro, ví dụ mỗi giao dịch rủi ro một tỷ lệ phần trăm cố định của tài khoản (như 1%), thay vì sử dụng 100% vốn tài khoản. Lý do: Phương pháp này có thể giảm đáng kể rủi ro cháy tài khoản trong khi vẫn duy trì tiềm năng lợi nhuận.

-

Thêm cơ chế chốt lời một phần: Đóng một phần vị thế khi đạt được mục tiêu lợi nhuận cụ thể, ví dụ đóng một nửa vị thế khi đạt được 1 lần rủi ro ban đầu, sau đó để phần vị thế còn lại tiếp tục chạy nhằm bắt kịp xu hướng lớn hơn. Lý do: Phương pháp này vừa đảm bảo khóa một phần lợi nhuận, vừa duy trì khả năng bắt kịp xu hướng lớn.

Tổng kết

Hệ thống giao dịch đột phá kết hợp chiến lược Rùa biển với cơ chế vào lệnh thoái lui là một cải tiến thông minh so với nguyên lý giao dịch Rùa biển cổ điển. Bằng cách đưa vào cơ chế vào lệnh thoái lui, hệ thống cải thiện đáng kể hiệu quả vào lệnh và giảm rủi ro đột phá giả. Chiến lược này vẫn giữ được lợi thế cốt lõi của hệ thống giao dịch theo xu hướng – khả năng bắt kịp các xu hướng lớn, đồng thời nâng cao tỷ lệ rủi ro/lợi nhuận nhờ thời điểm vào lệnh tối ưu hơn. Nhiều điều kiện thoát lệnh (cắt lỗ, chốt lời và đảo chiều xu hướng) cung cấp một khuôn khổ quản lý rủi ro toàn diện, trong khi các tham số có thể tùy chỉnh giúp hệ thống thích ứng với nhiều môi trường thị trường khác nhau.

Mặc dù chiến lược này hoạt động xuất sắc trong các thị trường có xu hướng mạnh, nhưng vẫn tồn tại các rủi ro như bỏ lỡ xu hướng mạnh, độ nhạy tham số và phụ thuộc vào điều kiện thị trường. Bằng cách đưa vào các cải tiến như điều chỉnh biến động động, xác nhận khối lượng giao dịch, tham số thích ứng và quản lý vốn tối ưu, có thể tăng cường hơn nữa tính ổn định và khả năng thích ứng của chiến lược.

Đối với các nhà giao dịch muốn bắt kịp xu hướng thị trường đồng thời tránh bẫy vào lệnh quá sớm, cơ chế vào lệnh thoái lui này cung cấp một phương pháp giao dịch dễ thực thi hơn về mặt tâm lý và có tiềm năng lợi nhuận cao hơn. Kết hợp với quản lý rủi ro phù hợp và bộ lọc môi trường thị trường, chiến lược này có thể trở thành một công cụ mạnh mẽ trong kho vũ khí của nhà giao dịch.

/*backtest

start: 2024-07-02 00:00:00

end: 2025-06-30 08:00:00

period: 1d

basePeriod: 1d

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=5

strategy("Turtle Strategy Pullback Entry", overlay=true, default_qty_type=strategy.percent_of_equity, default_qty_value=100)

// === INPUTS ===- 1