Chiến lược theo dõi xu hướng sóng đa khung thời gian

Tổng quan

Chiến lược theo dõi xu hướng sóng đa khung thời gian là một hệ thống giao dịch theo xu hướng dựa trên chỉ báo WaveTrend, được tối ưu hóa cho khung thời gian 15 phút. Chiến lược sử dụng phương pháp căn chỉnh ba khung thời gian: WaveTrend 240 phút làm bộ lọc xu hướng vĩ mô, WaveTrend 30 phút để xác nhận động lượng, và WaveTrend 15 phút chịu trách nhiệm tạo tín hiệu. Cốt lõi của chiến lược là xác định điểm vào và thoát lệnh dựa trên sự giao cắt của chỉ báo WaveTrend trên các khung thời gian khác nhau, kết hợp với cơ chế trailing stop tiên tiến, bao gồm logic theo dõi dựa trên lợi nhuận tối đa và mức chịu lỗ dựa trên phần trăm, nhằm tối đa hóa lợi nhuận và kiểm soát rủi ro hiệu quả.

Nguyên lý chiến lược

Nguyên lý cốt lõi của chiến lược là sử dụng sự phối hợp của chỉ báo WaveTrend trên nhiều khung thời gian để xác định hướng xu hướng và điểm đảo chiều. Chỉ báo WaveTrend là một chỉ báo kỹ thuật đo lường trạng thái quá mua/quá bán của giá thông qua mối quan hệ giữa giá và đường trung bình động hàm mũ (EMA), kết hợp với yếu tố biến động.

Quá trình thực hiện chiến lược như sau:

-

Đầu tiên, định nghĩa hàm WaveTrend, tính hai giá trị chính (wt1 và wt2):

- Tính EMA của giá (thường là HLC3)

- Tính EMA của độ chênh lệch tuyệt đối giữa giá và EMA, làm thước đo biến động

- Xây dựng độ lệch giá tương đối đã chuẩn hóa (ci)

- Tính EMA của ci làm wt1, và SMA của wt1 làm wt2

-

Chiến lược áp dụng chỉ báo WaveTrend trên ba khung thời gian:

- Biểu đồ 15 phút (khung thời gian hiện tại) để tạo tín hiệu cụ thể

- Biểu đồ 30 phút để xác nhận hướng động lượng trung hạn

- Biểu đồ 60 phút cung cấp bối cảnh xu hướng dài hạn hơn

-

Điều kiện vào lệnh:

- Mua: Khi trên biểu đồ 15 phút, wt1 cắt lên trên wt2, và wt1 > -60, đồng thời trên biểu đồ 30 phút xu hướng tăng (wt1 > wt2)

- Bán: Khi trên biểu đồ 15 phút, wt1 cắt xuống dưới wt2, và wt1 < 20, đồng thời trên biểu đồ 30 phút xu hướng giảm (wt1 < wt2)

-

Cơ chế dừng lỗ và thoát lệnh sử dụng phương pháp kết hợp:

- Dừng lỗ biên cố định theo phần trăm (Marginal Stop)

- Trailing stop kích hoạt dựa trên lợi nhuận (Trailing Stop)

- Dừng lỗ bảo vệ dựa trên mức sụt giảm lợi nhuận tối đa (Maximum Drop Stop)

-

Chiến lược ghi lại và theo dõi giá vào lệnh, số nến vào lệnh và tỷ lệ lợi nhuận tối đa của mỗi giao dịch, các tham số này được sử dụng để điều chỉnh điểm thoát lệnh một cách linh hoạt.

Ưu điểm của chiến lược

-

Phối hợp đa khung thời gian: Bằng cách phân tích chỉ báo WaveTrend trên các khung thời gian khác nhau, chiến lược có thể nắm bắt xu hướng thị trường một cách toàn diện hơn, giảm nhiễu tín hiệu giả và tăng độ chính xác giao dịch. Khung thời gian thấp cung cấp điểm vào chính xác, khung thời gian cao đảm bảo hướng giao dịch phù hợp với xu hướng chính.

-

Cơ chế dừng lỗ động: Chiến lược sử dụng hệ thống bảo vệ ba lớp dừng lỗ, bao gồm dừng lỗ phần trăm cố định, trailing stop dựa trên lợi nhuận và cơ chế bảo vệ lợi nhuận tối đa. Cơ chế dừng lỗ kết hợp này vừa bảo vệ vốn vừa tối đa hóa khả năng thu lợi nhuận trong xu hướng.

-

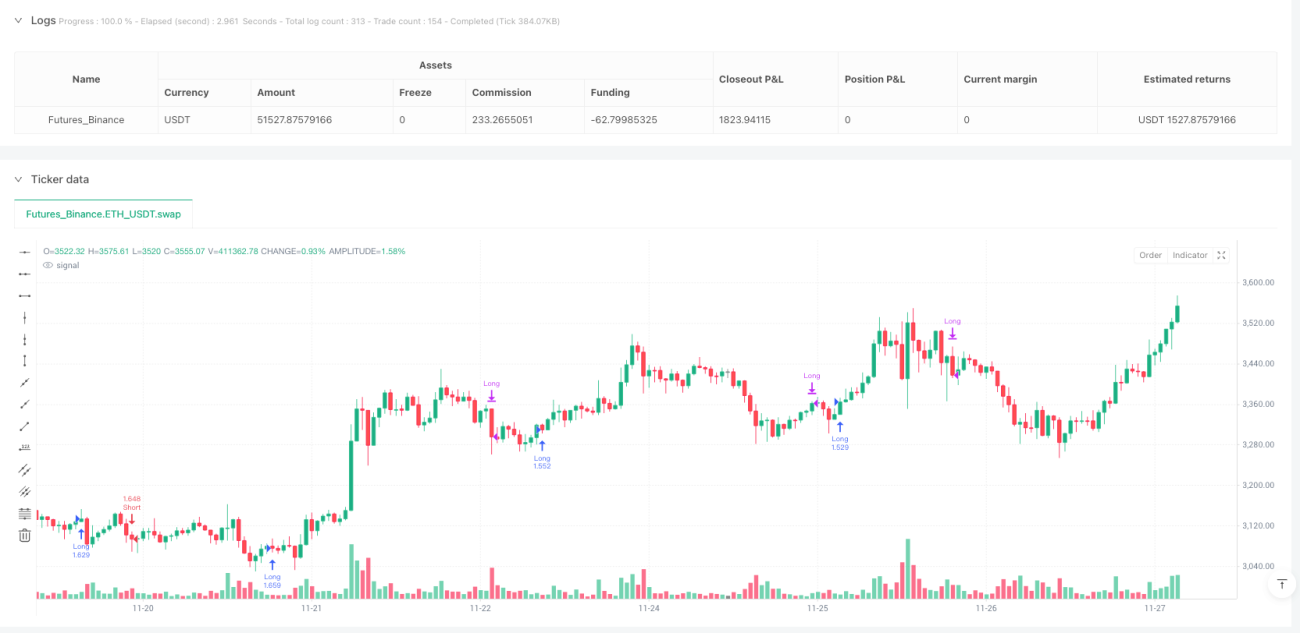

Hệ thống phản hồi trực quan: Điểm vào và thoát lệnh được đánh dấu trực quan trên biểu đồ bằng các nhãn màu (🟢🔴❅❄), kèm theo số nến, hỗ trợ phân tích backtest và xem lại giao dịch.

-

Tham số linh hoạt có thể điều chỉnh: Chiến lược cung cấp nhiều tham số có thể tùy chỉnh, bao gồm phần trăm kích hoạt trailing stop, phần trăm theo dõi trailing và phần trăm sụt giảm tối đa cho phép, người dùng có thể điều chỉnh theo khẩu vị rủi ro và điều kiện thị trường.

-

Cấu trúc mã rõ ràng: Chiến lược được thiết kế theo dạng hàm, các phần logic rõ ràng, dễ hiểu và dễ bảo trì, đồng thời thuận tiện cho việc tối ưu hóa và mở rộng sau này.

Rủi ro của chiến lược

-

Phản ứng chậm với sự đảo chiều xu hướng: Là một chiến lược theo xu hướng, có thể phản ứng chậm tại các điểm đảo chiều, dẫn đến sụt giảm lớn khi thị trường đảo chiều. Giải pháp là điều chỉnh tham số trailing stop hoặc thêm các chỉ báo đảo chiều xu hướng bổ sung làm công cụ hỗ trợ.

-

Hiệu suất kém trong thị trường biến động: Trong môi trường thị trường đi ngang hoặc biến động mạnh, chiến lược có thể tạo ra nhiều tín hiệu giả và dừng lỗ, dẫn đến thua lỗ liên tiếp. Khuyến nghị chỉ kích hoạt chiến lược khi thị trường có xu hướng rõ ràng.

-

Nhạy cảm với tham số: Hiệu suất chiến lược khá nhạy cảm với cài đặt tham số của WaveTrend (n1=10, n2=21) cũng như các tham số dừng lỗ. Tham số quá lỏng có thể dẫn đến dừng lỗ muộn, quá chặt có thể thoát lệnh sớm khỏi xu hướng có lợi. Cần tối ưu hóa các tham số này thông qua backtest lịch sử.

-

Rủi ro thanh khoản: Mã nguồn mặc định sử dụng lượng vốn tương đối (10%) để giao dịch, nhưng trong thị trường thanh khoản thấp, điều này có thể dẫn đến trượt giá tăng hoặc khó khớp lệnh. Cần điều chỉnh kích thước vị thế dựa trên điều kiện thanh khoản thực tế của sản phẩm giao dịch.

-

Phụ thuộc vào dữ liệu bên ngoài: Chiến lược sử dụng hàm request.security() để lấy dữ liệu khung thời gian cao hơn, trên một số nền tảng giao dịch có thể gặp độ trễ hoặc rủi ro dữ liệu không khả dụng. Cần đảm bảo môi trường giao dịch hỗ trợ yêu cầu dữ liệu đa khung thời gian.

Hướng tối ưu hóa chiến lược

-

Điều chỉnh tham số động: Chiến lược hiện tại sử dụng tham số WaveTrend cố định và tỷ lệ dừng lỗ, có thể xem xét điều chỉnh các tham số này một cách động dựa trên biến động thị trường (ví dụ: ATR). Ví dụ, tăng khoảng cách dừng lỗ trong môi trường biến động cao, thắt chặt dừng lỗ trong môi trường biến động thấp để thích ứng với các điều kiện thị trường khác nhau.

-

Thêm bộ lọc cường độ xu hướng: Có thể thêm chỉ báo ADX hoặc tương tự để đo lường cường độ xu hướng, chỉ thực hiện giao dịch khi cường độ xu hướng vượt quá ngưỡng nhất định, tránh giao dịch quá nhiều trong xu hướng yếu hoặc thị trường đi ngang.

-

Tối ưu hóa lựa chọn khung thời gian: Chiến lược hiện tại sử dụng khung thời gian 15 phút, 30 phút và 60 phút, có thể tìm ra tổ hợp khung thời gian tối ưu thông qua phân tích backtest, hoặc điều chỉnh khung thời gian dựa trên đặc tính của từng sản phẩm giao dịch.

-

Thêm xác nhận khối lượng giao dịch: Tích hợp chỉ báo khối lượng vào điều kiện vào lệnh, đảm bảo chỉ vào lệnh trong xu hướng có sự hỗ trợ của khối lượng, nâng cao chất lượng tín hiệu.

-

Cải thiện cơ chế thoát lệnh: Hiện tại, thoát lệnh chủ yếu dựa trên kích hoạt dừng lỗ, có thể xem xét thêm mục tiêu lợi nhuận hoặc tín hiệu ngược từ chính chỉ báo WaveTrend làm điều kiện thoát lệnh chủ động, thay vì chỉ phụ thuộc vào dừng lỗ thụ động.

-

Thêm logic quản lý vị thế: Hiện tại, chiến lược sử dụng quản lý vốn theo tỷ lệ phần trăm cố định, có thể xem xét điều chỉnh kích thước vị thế động dựa trên biến động hoặc cường độ tín hiệu, tăng vị thế trong các giao dịch có độ tin cậy cao, giảm rủi ro trong các giao dịch có độ không chắc chắn cao.

Tổng kết

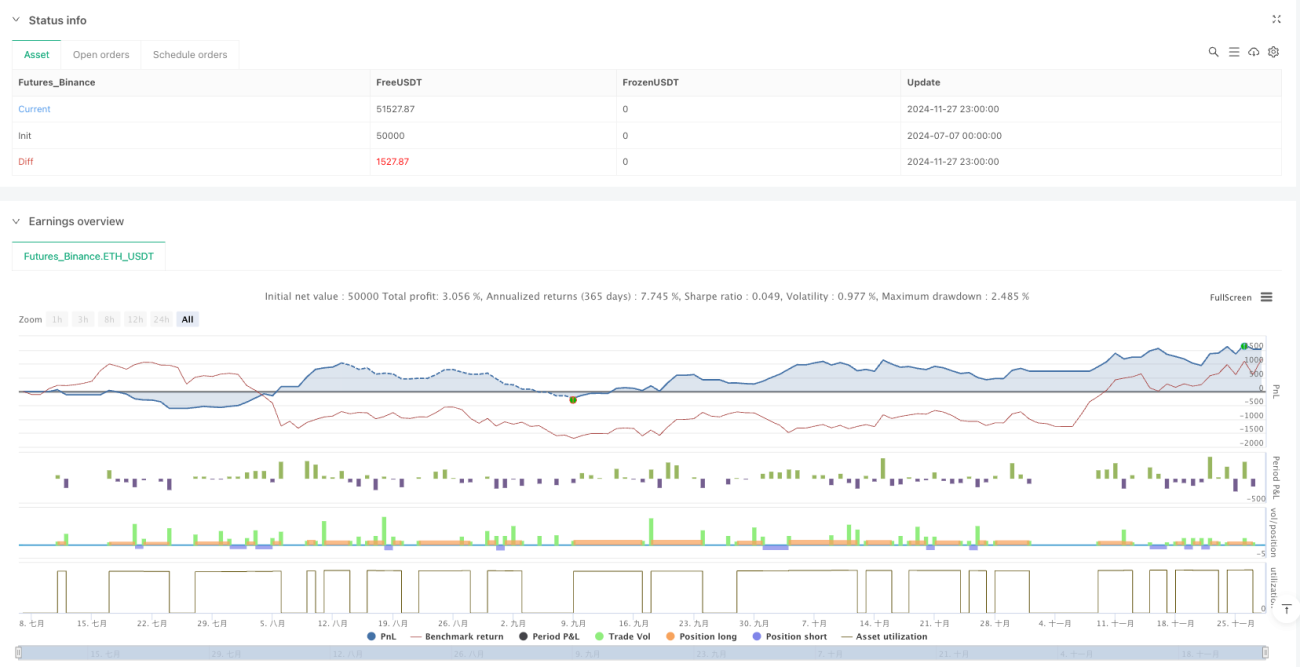

Chiến lược theo dõi xu hướng sóng đa khung thời gian là một hệ thống theo xu hướng được thiết kế tốt, thông qua sự phối hợp của chỉ báo WaveTrend trên nhiều khung thời gian, kết hợp với cơ chế trailing stop linh hoạt, nắm bắt hiệu quả xu hướng thị trường và kiểm soát rủi ro. Ưu điểm chính của chiến lược là góc nhìn thị trường toàn diện và phương pháp quản lý rủi ro động, nhưng có thể đối mặt với thách thức trong thị trường biến động. Thông qua việc tối ưu hóa thêm lựa chọn khung thời gian, điều chỉnh tham số động và thêm các bộ lọc bổ sung, chiến lược có tiềm năng trở thành một hệ thống giao dịch ổn định và thích ứng hơn. Đối với các nhà giao dịch chuyên nghiệp, đây là một khuôn khổ theo xu hướng đáng để nghiên cứu sâu và tùy chỉnh phát triển.

/*backtest

start: 2024-07-07 00:00:00

end: 2024-11-28 00:00:00

period: 1h

basePeriod: 1h

exchanges: [{"eid":"Futures_Binance","currency":"ETH_USDT"}]

*/

//@version=5

strategy("WT-FLOW: MTF WaveTrend Trend-Follower", overlay=true, default_qty_type=strategy.percent_of_equity, default_qty_value=10)

// === WaveTrend Fonksiyonu ===- 1