Chiến lược giao dịch định lượng giữa giá cá sấu Williams và Jaws

Tổng quan

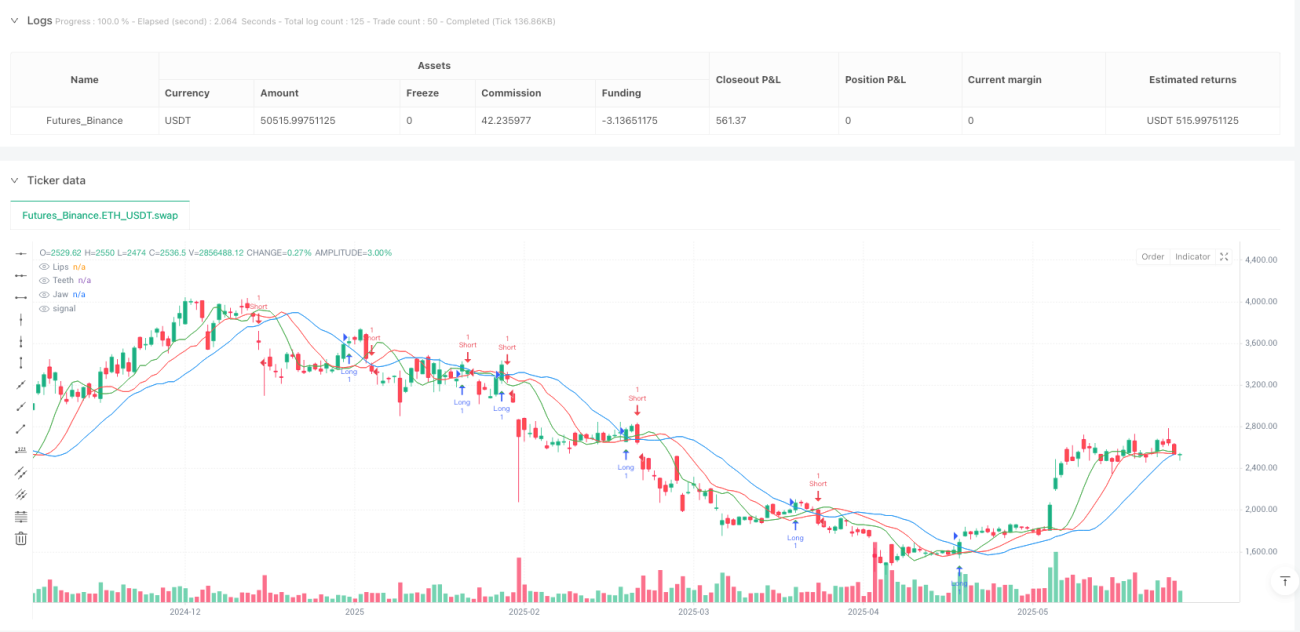

Chiến lược giao dịch định lượng giá và hàm của Williams Shark là một hệ thống giao dịch tự động dựa trên phân tích kỹ thuật, logic cốt lõi là sử dụng mối quan hệ chéo giữa giá và "đường hàm dưới" trong Jaw của Williams Shark để xác định tín hiệu vào và ra. Chiến lược sử dụng đường trung bình di chuyển đơn giản (SMA) để xây dựng ba đường của Jaw (đường hàm dưới, răng và môi) và đặt nhiều khi giá vượt qua đường hàm dưới và trống khi giá vượt qua đường hàm dưới.

Nguyên tắc chiến lược

Chỉ số cá mập Williams là một chỉ số kỹ thuật được tạo ra bởi Bill Williams, bao gồm ba đường trung bình di chuyển trơn, đại diện cho hàm, răng và môi của cá mập. Trong chiến lược này, ba đường này được tính như sau:

- Đường Jaw: Đường trung bình di chuyển đơn giản 13 chu kỳ, di chuyển sang phải 8 chu kỳ

- Dòng răng ((Teeth): Đường trung bình di chuyển đơn giản 8 chu kỳ, lệch sang phải 5 chu kỳ

- Đường môi: Đường trung bình di chuyển đơn giản 5 chu kỳ, sai sang phải 3 chu kỳ

Chiến lược này dựa trên logic giao dịch cốt lõi:

- Tín hiệu mua: Khi giá vượt qua đường dây chéo, hệ thống tạo ra nhiều tín hiệu và mở vị trí

- Tín hiệu bán: Khi giá vượt qua đường dây (crossunder), hệ thống tạo tín hiệu bán và mở vị trí

- Quản lý rủi ro: Thiết lập tỷ lệ dừng lỗ (bằng mặc định là 2%) và dừng lỗ (bằng mặc định là 5%) dựa trên giá nhập

Cơ sở lý thuyết của chiến lược này là khi giá giao với đường trung bình di chuyển, nó thường báo hiệu sự thay đổi của xu hướng thị trường. Đặc biệt, khi giá trên đi qua đường viền dưới, nó có thể báo hiệu sự bắt đầu của xu hướng tăng; và khi giá dưới đi qua đường viền dưới, nó có thể báo hiệu sự bắt đầu của xu hướng giảm.

Lợi thế chiến lược

-

Đơn giản, trực quanQuy tắc chiến lược rõ ràng, dễ hiểu và thực hiện. Sử dụng giá và đường trung bình di chuyển như một tín hiệu, một phương pháp phân tích kỹ thuật cổ điển và trực quan.

-

Tính năng theo xu hướngBằng cách theo dõi sự giao thoa giữa giá và đường dưới, chiến lược có thể nắm bắt được những thay đổi lớn trong xu hướng thị trường, giúp giao dịch theo hướng ngược.

-

Khả năng thích ứngBa đường của chỉ số cá mập Williams có chu kỳ và sai lệch khác nhau, cho phép hệ thống phản ứng với sự biến động của thị trường trong các khung thời gian khác nhau.

-

Cải thiện quản lý rủi roChiến lược này có cơ chế dừng lỗ và dừng dừng, có thể điều chỉnh theo môi trường thị trường khác nhau và sở thích rủi ro cá nhân thông qua cài đặt tỷ lệ phần trăm, kiểm soát hiệu quả sự phơi bày rủi ro cho mỗi giao dịch.

-

Phản hồi trực quan: Mã có chứa các biểu tượng đồ họa cho các tín hiệu mua và bán, cho phép các nhà giao dịch trực quan thấy hoạt động của chiến lược, để dễ dàng phản hồi và phân tích.

-

Các tham số có thể điều chỉnhChiến lược cho phép người dùng điều chỉnh chiều dài và độ lệch của dây cá, cũng như tỷ lệ phần trăm của lỗ hổng và dừng để chiến lược có thể thích ứng với các điều kiện thị trường và phong cách giao dịch khác nhau.

Rủi ro chiến lược

-

Rủi ro đột phá giảTrong các thị trường giao dịch ngang hoặc biến động cao, giá có thể xuyên qua đường dưới thường xuyên, dẫn đến việc tạo ra một lượng lớn tín hiệu giả, tăng chi phí giao dịch và có thể gây ra tổn thất liên tục.

-

Vấn đề về sự chậm trễDo sử dụng đường trung bình di chuyển và có cài đặt sai lệch, chiến lược có một số độ trễ trong việc tạo tín hiệu, có thể bỏ lỡ điểm vào tốt nhất hoặc chỉ tạo tín hiệu khi xu hướng đã cạn kiệt.

-

Hạn chế thích ứng thị trườngChiến lược này hoạt động tốt trong thị trường có xu hướng mạnh, nhưng có thể hoạt động kém trong thị trường chấn động hoặc môi trường thị trường đảo ngược nhanh chóng.

-

Hạn chế của các thiết bị chống hỏng cố định: Việc sử dụng các lệnh dừng và dừng với tỷ lệ cố định có thể không phù hợp với tất cả các môi trường thị trường, trong các thị trường có tỷ lệ biến động cao, lệnh dừng có thể quá chặt chẽ; và trong các thị trường có tỷ lệ biến động thấp, lệnh dừng có thể quá thoải mái.

-

Lỗ bẫy tối ưu hóa tham số: Các tham số chiến lược được tối ưu hóa quá mức có thể dẫn đến quá phù hợp, khiến chiến lược hoạt động tốt trên dữ liệu lịch sử, nhưng hoạt động kém trên thực tế trong tương lai.

Giải pháp:

- Xem xét lọc tín hiệu kết hợp với các chỉ số khác để giảm đột phá giả

- Sử dụng cơ chế dừng lỗ thích ứng, điều chỉnh động theo biến động của thị trường

- Thường xuyên đánh giá và đánh giá chiến lược hoạt động trong các môi trường thị trường khác nhau

- Thực hiện chiến lược quản lý tiền để kiểm soát các lỗ hổng rủi ro cho mỗi giao dịch

Hướng tối ưu hóa chiến lược

-

Cơ chế xác nhận tín hiệuVí dụ, chỉ khi giá đi qua đường nếp nhăn và đường nếp nhăn nằm trên đường nếp nhăn và đường nếp nhăn, thì có thể tạo ra nhiều tín hiệu. Điều này có thể làm giảm tín hiệu giả và tăng sự ổn định của chiến lược.

-

Động lực dừng dừngCài đặt mức dừng và dừng dựa trên tỷ lệ biến động của thị trường (như chỉ số ATR) thay vì sử dụng tỷ lệ phần trăm cố định. Điều này có thể làm cho quản lý rủi ro phù hợp hơn với môi trường thị trường hiện tại, đặt dừng thoải mái hơn khi biến động lớn hơn và đặt dừng chặt chẽ hơn khi biến động nhỏ hơn.

-

Bộ lọc xu hướngVí dụ, chỉ giao dịch nhiều hơn khi đường trung bình di chuyển 200 ngày lên và không có gì khi đi xuống.

-

Tối ưu hóa quản lý vị trí: Thực hiện quản lý vị trí dựa trên rủi ro, điều chỉnh kích thước vị trí cho mỗi giao dịch dựa trên biến động thị trường hiện tại và khả năng chịu rủi ro của tài khoản, thay vì vị trí cố định.

-

Bộ lọc thời gianXem xét thêm bộ lọc thời gian để tránh giao dịch trong các phiên mở cửa, đóng cửa thị trường hoặc các thông báo quan trọng, khi đó thường có sự biến động lớn và không ổn định.

-

Chiến lược thoát khỏi đa dạng hóaNgoài các tín hiệu thoát dựa trên đường dây chéo, bạn có thể xem xét thêm các điều kiện thoát theo dõi dừng lỗ hoặc dựa trên các chỉ số kỹ thuật khác để thích ứng linh hoạt hơn với các môi trường thị trường khác nhau.

-

Khởi động hệ thống kiểm soát: Thêm cơ chế dừng giao dịch dựa trên chiến lược rút lui, tạm dừng giao dịch một thời gian hoặc giảm vị trí khi chiến lược thua lỗ liên tục đạt đến một ngưỡng thấp nhất định để bảo vệ vốn.

Mục tiêu cốt lõi của các hướng tối ưu hóa này là tăng cường tính ổn định và thích ứng của chiến lược, giảm tín hiệu giả, tối ưu hóa quản lý rủi ro và cho phép chiến lược duy trì hiệu suất tương đối ổn định trong các môi trường thị trường khác nhau.

Tóm tắt

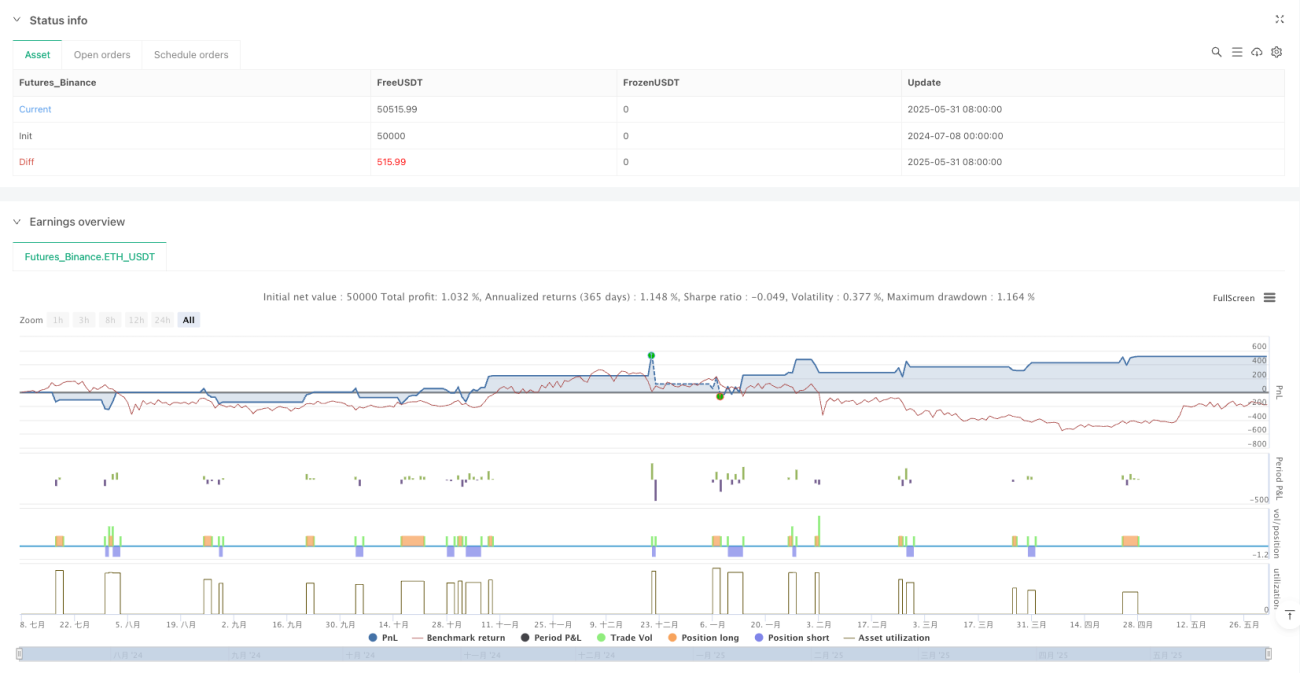

Chiến lược giao dịch định lượng giao dịch giá cá sấu của Williams với đường dưới của cá sấu là một hệ thống theo dõi xu hướng dựa trên phân tích kỹ thuật, tạo ra tín hiệu giao dịch bằng cách nắm bắt sự giao thoa của giá với đường dưới của cá sấu. Chiến lược này có lợi thế về quy tắc đơn giản, trực quan và dễ hiểu, đồng thời có cơ chế quản lý rủi ro được xây dựng để phù hợp với khuôn khổ cơ bản của giao dịch theo xu hướng.

Tuy nhiên, chiến lược này cũng có những hạn chế như rủi ro đột phá giả, tín hiệu chậm trễ. Để tăng cường sự ổn định và thích ứng của chiến lược, các biện pháp tối ưu hóa như thêm cơ chế xác nhận tín hiệu, ngăn chặn thiệt hại động, bộ lọc xu hướng có thể được xem xét.

Nhìn chung, đây là một chiến lược giao dịch định lượng có nền tảng lý thuyết vững chắc, phù hợp để xây dựng một hệ thống giao dịch phức tạp hơn. Với sự tối ưu hóa tham số và cải tiến chiến lược hợp lý, nó có tiềm năng tạo ra lợi nhuận ổn định trong các môi trường thị trường khác nhau. Đối với các nhà giao dịch có kinh nghiệm, nó có thể được kết hợp với các chỉ số kỹ thuật và phương pháp phân tích khác để tạo thành một hệ thống giao dịch toàn diện hơn.

- 1