Tổng quan

Chiến lược giao dịch đảo chiều RSI(2) với bộ lọc đa tầng là phương pháp giao dịch định lượng kết hợp chỉ số sức mạnh tương đối siêu ngắn hạn (RSI) với các điều kiện lọc đa tầng. Chiến lược này chủ yếu nắm bắt cơ hội bật lại sau khi thị trường quá bán, xác định thời điểm mua tiềm năng dựa trên tín hiệu RSI(2) dưới 20, kết hợp với ba bộ lọc gồm xu hướng, khối lượng và mô hình nến để đảm bảo chất lượng giao dịch. Chiến lược cũng thiết kế ba cơ chế thoát lệnh: chốt lời khi có lợi nhuận, tín hiệu RSI quá mua và giới hạn thời gian, nhờ đó bảo vệ lợi nhuận và kiểm soát rủi ro trong các điều kiện thị trường khác nhau.

Nguyên lý chiến lược

Nguyên lý cốt lõi của chiến lược dựa trên đặc tính đảo chiều siêu ngắn hạn của RSI(2), được thực hiện thông qua logic sau:

-

Điều kiện vào lệnh:

- Giá trị chỉ số RSI(2) dưới 20, cho thấy thị trường đang quá bán nghiêm trọng trong ngắn hạn

- Giá nằm trên đường trung bình động hàm mũ 80 ngày (EMA80) và đường trung bình động đơn giản 200 ngày (MA200), đảm bảo đang trong xu hướng tăng

- Khối lượng giao dịch hiện tại lớn hơn khối lượng trung bình 20 ngày, cung cấp đủ sức sống thị trường để hỗ trợ

- Xuất hiện nến đảo chiều (giá đóng cửa cao hơn giá mở cửa), cho thấy lực mua bắt đầu chiếm ưu thế

-

Điều kiện thoát lệnh:

- Chốt lời khi có lợi nhuận: Khi giá cao hơn giá vào lệnh

- Tín hiệu RSI quá mua: Khi giá trị RSI(2) vượt quá 70

- Giới hạn thời gian: Tự động đóng vị thế khi nắm giữ quá 7 ngày giao dịch

Bằng cách kết hợp tín hiệu đảo chiều quá bán ngắn hạn với các điều kiện lọc đa tầng, chiến lược này có thể xác định hiệu quả các cơ hội bật lại có xác suất cao, đồng thời bảo vệ lợi nhuận và kiểm soát rủi ro vị thế thông qua nhiều cơ chế thoát lệnh.

Ưu điểm của chiến lược

-

Cơ chế lọc đa tầng: Kết hợp ba bộ lọc gồm xu hướng, khối lượng và mô hình nến, giúp cải thiện đáng kể chất lượng tín hiệu vào lệnh, giảm tín hiệu giả.

-

Cơ chế thoát lệnh linh hoạt: Ba điều kiện thoát lệnh (chốt lời, RSI quá mua và giới hạn thời gian) cung cấp khung quản lý rủi ro toàn diện, thích ứng với các điều kiện thị trường khác nhau.

-

Sử dụng RSI siêu ngắn hạn: RSI(2) nhạy hơn so với RSI(14) truyền thống, giúp nắm bắt nhanh hơn tình trạng quá bán ngắn hạn, tăng tính kịp thời của giao dịch.

-

Xác nhận xu hướng: Yêu cầu giá nằm trên các đường trung bình động quan trọng, đảm bảo giao dịch diễn ra trong xu hướng tăng tổng thể, nâng cao tỷ lệ thành công.

-

Xác nhận khối lượng: Thông qua bộ lọc khối lượng, đảm bảo giao dịch diễn ra trong giai đoạn thị trường sôi động, tăng độ tin cậy của sự đảo chiều giá.

-

Hỗ trợ trực quan: Chiến lược bao gồm các dấu hiệu trực quan cho tín hiệu vào và ra lệnh, thuận tiện cho phân tích backtest và giám sát thời gian thực.

Rủi ro của chiến lược

-

Tín hiệu đảo chiều RSI giả: RSI(2) cực kỳ nhạy cảm, có thể tạo ra tín hiệu giả trong một số điều kiện thị trường, đặc biệt trong môi trường biến động cao.

Giải pháp: Ba bộ lọc được thêm vào đã giảm nhẹ vấn đề này, nhưng vẫn cần điều chỉnh ngưỡng RSI phù hợp với các môi trường thị trường khác nhau. -

Hạn chế của cơ chế thoát lệnh cố định: Ngưỡng thoát RSI cố định (70) và giới hạn thời gian (7 ngày) có thể không phù hợp với mọi điều kiện thị trường.

Giải pháp: Điều chỉnh các tham số này dựa trên đặc điểm và mức độ biến động của từng thị trường, hoặc cân nhắc thêm cơ chế điều chỉnh ngưỡng động. -

Rủi ro thay đổi xu hướng: Ngay cả khi giá nằm trên đường trung bình động, xu hướng thị trường vẫn có thể đột ngột đảo chiều.

Giải pháp: Cân nhắc thêm nhiều chỉ báo xu hướng hoặc phân tích cấu trúc giá để nâng cao độ chính xác trong đánh giá xu hướng. -

Khối lượng gây hiểu lầm: Đôi khi khối lượng cao có thể do lực bán thúc đẩy thay vì lực mua, dẫn đến đánh giá sai.

Giải pháp: Cân nhắc kết hợp các chỉ báo khối lượng khác như OBV (On-Balance Volume) để xác nhận thêm tương quan lực mua/bán. -

Độ nhạy tham số: Chiến lược phụ thuộc vào nhiều tham số cố định, có thể cần điều chỉnh thường xuyên trong các môi trường thị trường khác nhau.

Giải pháp: Cân nhắc đưa vào cơ chế tham số thích ứng, điều chỉnh giá trị tham số động dựa trên tình trạng thị trường.

Hướng tối ưu hóa chiến lược

-

Ngưỡng RSI thích ứng: Hiện tại chiến lược sử dụng ngưỡng RSI cố định (20 và 70), có thể xem xét điều chỉnh động các ngưỡng này dựa trên mức biến động thị trường. Ví dụ, sử dụng phạm vi ngưỡng hẹp hơn trong thị trường biến động thấp và phạm vi rộng hơn trong thị trường biến động cao, giúp thích ứng tốt hơn với các môi trường khác nhau.

-

Tăng cường lọc xu hướng: Ngoài EMA80 và MA200, có thể cân nhắc thêm các chỉ báo cường độ xu hướng (như ADX) hoặc phân tích cấu trúc giá (như đỉnh cao hơn, đáy cao hơn) để đánh giá toàn diện hơn tình trạng xu hướng, giảm rủi ro giao dịch trong xu hướng yếu.

-

Quản lý thời gian nắm giữ động: Hiện tại sử dụng cơ chế thoát lệnh 7 ngày cố định, có thể xem xét điều chỉnh thời gian nắm giữ dựa trên mức biến động thị trường hoặc ATR (Average True Range), rút ngắn thời gian nắm giữ trong thị trường biến động cao và kéo dài phù hợp trong thị trường biến động thấp.

-

Bổ sung thoát lệnh theo mục tiêu giá: Trên cơ sở các cơ chế thoát lệnh hiện tại, có thể thêm chiến lược thoát lệnh theo mục tiêu giá dựa trên ATR hoặc các mức hỗ trợ/kháng cự, cung cấp cơ chế chốt lời chính xác hơn.

-

Tăng cường phân tích khối lượng: Cân nhắc thêm chỉ báo tỷ lệ thay đổi khối lượng hoặc chỉ báo khối lượng tích lũy (như OBV) để xác định chính xác hơn tương quan lực mua/bán, giảm rủi ro hiểu sai khối lượng.

-

Cơ chế chốt lời một phần: Thực hiện chức năng đóng vị thế theo từng phần, ví dụ khi đạt mục tiêu lợi nhuận nhất định thì đóng một phần vị thế, phần còn lại đặt trailing stop để tối đa hóa cơ hội nắm bắt xu hướng lớn.

-

Lọc môi trường thị trường: Thêm chỉ báo phân loại môi trường thị trường (như VIX hoặc chỉ báo biến động), kích hoạt hoặc vô hiệu hóa chiến lược một cách có chọn lọc trong các môi trường thị trường khác nhau, tránh giao dịch trong điều kiện không phù hợp.

Tổng kết

Chiến lược giao dịch đảo chiều RSI(2) với bộ lọc đa tầng là phương pháp giao dịch định lượng kết hợp tín hiệu đảo chiều RSI siêu ngắn hạn với các điều kiện lọc và cơ chế thoát lệnh đa dạng. Thông qua tín hiệu quá bán RSI(2) dưới 20 kết hợp với xác nhận xu hướng, kiểm tra khối lượng và mô hình nến đảo chiều, chiến lược này có thể xác định hiệu quả các cơ hội bật lại ngắn hạn có xác suất cao. Đồng thời, với ba cơ chế thoát lệnh gồm chốt lời khi có lợi nhuận, tín hiệu RSI quá mua và giới hạn thời gian, chiến lược cung cấp khung quản lý rủi ro toàn diện.

Ưu điểm chính của chiến lược là các điều kiện lọc đa tầng giúp cải thiện đáng kể chất lượng tín hiệu, ba cơ chế thoát lệnh cung cấp quản lý rủi ro toàn diện, và việc sử dụng RSI siêu ngắn hạn giúp tăng tính kịp thời của tín hiệu. Tuy nhiên, chiến lược cũng đối mặt với các rủi ro như tín hiệu RSI giả, hạn chế của tham số cố định và sự thay đổi môi trường thị trường.

Bằng cách đưa vào các biện pháp tối ưu hóa như tham số thích ứng, tăng cường phân tích xu hướng và khối lượng, quản lý thời gian nắm giữ động và cơ chế chốt lời một phần, chiến lược có thể cải thiện hơn nữa khả năng thích ứng và ổn định trong các môi trường thị trường khác nhau. Nhìn chung, đây là một chiến lược giao dịch đảo chiều ngắn hạn có cấu trúc rõ ràng, logic chặt chẽ, phù hợp để nắm bắt cơ hội bật lại sau các đợt điều chỉnh ngắn hạn trong xu hướng tăng.

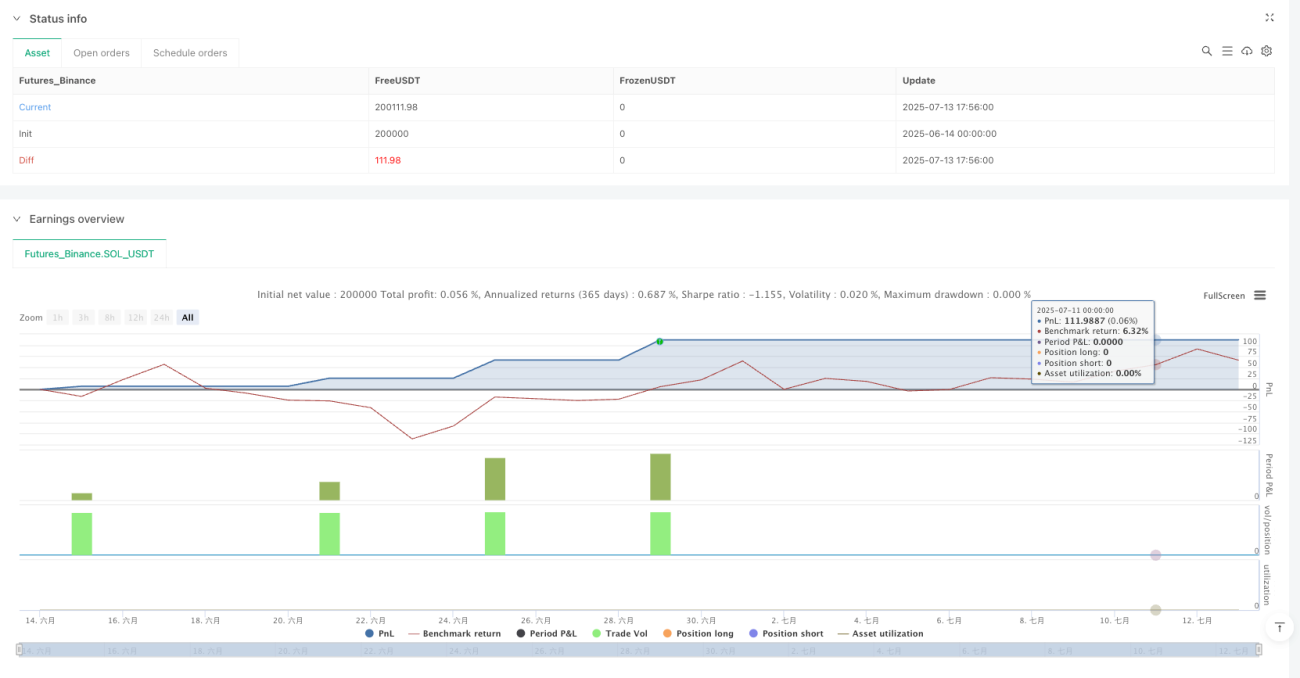

/*backtest

start: 2025-06-14 00:00:00

end: 2025-07-13 17:59:00

period: 4m

basePeriod: 4m

exchanges: [{"eid":"Futures_Binance","currency":"SOL_USDT","balance":200000}]

*/

//@version=5

strategy("RSI(2) - Estratégia com 3 filtros e 3 saídas", overlay=true, default_qty_type=strategy.percent_of_equity, default_qty_value=10)

// === PARÂMETROS ===- 1