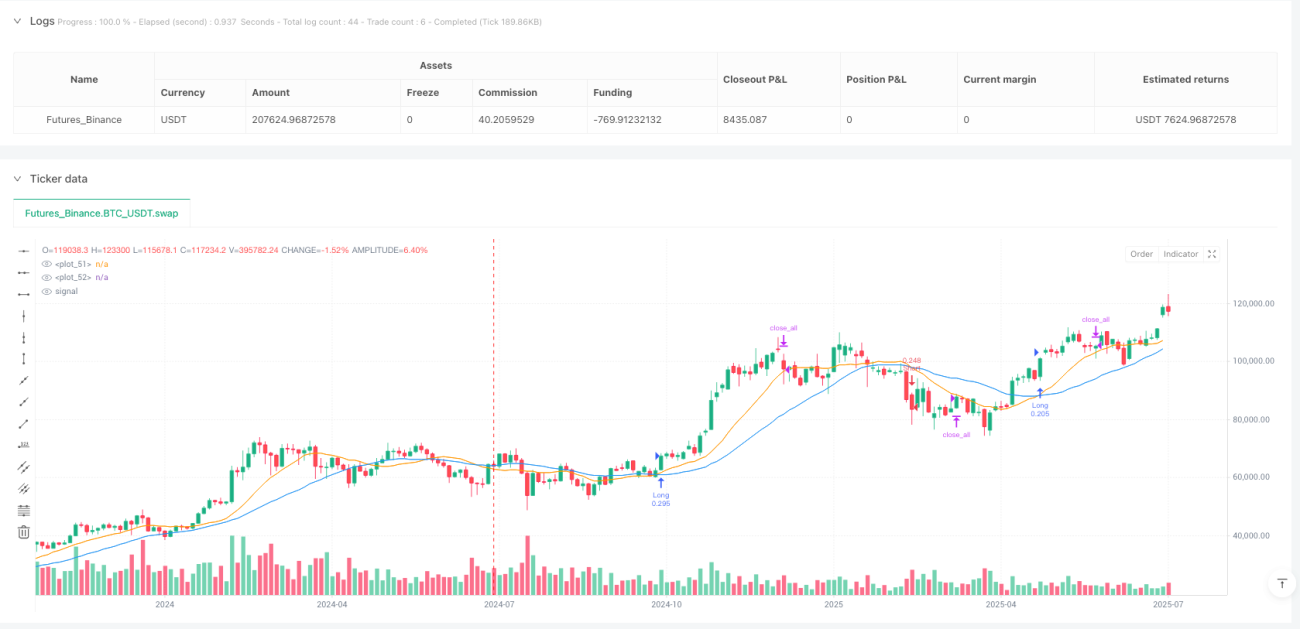

Tổng quan

Chiến lược giao dịch định lượng Dynamic Risk Management ATR Multiple Crossover là một hệ thống giao dịch định lượng dựa trên sự giao cắt của đường trung bình động và chỉ số ATR (Average True Range). Chiến lược này sử dụng sự giao cắt của đường trung bình động đơn giản (SMA) ngắn hạn và dài hạn để xác định tín hiệu vào lệnh, đồng thời sử dụng ATR để tính toán động các mức stop loss, take profit và trailing stop, nhằm tự động hóa và chính xác hóa quản lý rủi ro. Chiến lược được thiết kế cho tài khoản có vốn ban đầu 25.000 đô la, với mục tiêu lợi nhuận hàng ngày 4.167 đô la, và kiểm soát quy mô vị thế động để cân bằng lợi nhuận và rủi ro.

Nguyên lý chiến lược

Nguyên lý cốt lõi của chiến lược là kết hợp tín hiệu giao cắt của chỉ báo kỹ thuật với hệ thống quản lý rủi ro động:

-

Tạo tín hiệu vào lệnh:

- Khi SMA 14 chu kỳ cắt lên trên SMA 28 chu kỳ, phát tín hiệu mua (long)

- Khi SMA 14 chu kỳ cắt xuống dưới SMA 28 chu kỳ, phát tín hiệu bán (short)

-

Tính toán tham số rủi ro động:

- Sử dụng ATR 14 chu kỳ để tính biến động thị trường

- Mức stop loss = Giá hiện tại ± (ATR × 1,5 lần)

- Mức take profit = Giá hiện tại ± (ATR × 3,0 lần)

- Khoảng cách trailing stop = ATR × 1,0 lần

-

Cơ chế thoát lệnh:

- Thoát lệnh chính thông qua tự động thực hiện stop loss, take profit hoặc trailing stop

- Tín hiệu thoát lệnh phụ trợ: có thể chọn đóng vị thế khi giá cắt với SMA 10 chu kỳ

-

Thực hiện giao dịch và thông báo:

- Truyền tín hiệu giao dịch và tham số qua thông báo cảnh báo định dạng JSON

- Bao gồm loại hành động, mã giao dịch, khối lượng, loại lệnh và tham số quản lý rủi ro

Chiến lược này đặc biệt chú trọng đến tỷ lệ giữa rủi ro và lợi nhuận, áp dụng tỷ lệ lợi nhuận/rủi ro là 3:1,5 (TP:SL), tuân thủ nguyên tắc quản lý rủi ro tốt.

Ưu điểm chiến lược

-

Thích ứng rủi ro động:

- Điều chỉnh động mức stop loss và take profit thông qua ATR, giúp chiến lược thích ứng với sự thay đổi biến động thị trường

- Trong môi trường biến động cao tự động mở rộng khoảng cách stop loss, trong môi trường biến động thấp thu hẹp phạm vi stop loss

-

Quy tắc vào và ra lệnh rõ ràng:

- Tín hiệu vào lệnh rõ ràng dựa trên giao cắt đường trung bình động, giảm đánh giá chủ quan

- Nhiều cơ chế thoát lệnh đảm bảo bảo vệ lợi nhuận và kiểm soát rủi ro

-

Khung quản lý rủi ro hoàn chỉnh:

- Kết hợp stop loss, take profit và trailing stop, bảo vệ toàn diện vốn giao dịch

- Có thể tùy chỉnh tham số rủi ro thông qua biến đầu vào, đáp ứng các mức chấp nhận rủi ro khác nhau

-

Tự động hóa cao:

- Hệ thống cảnh báo định dạng JSON, có thể tích hợp liền mạch với các nền tảng và công cụ giao dịch khác

- Tham số chiến lược được đóng gói trong cảnh báo, thuận tiện cho tự động hóa thực hiện hoặc kết nối API

-

Hỗ trợ trực quan:

- Vẽ đường trung bình động trên biểu đồ, cung cấp tham chiếu tín hiệu giao dịch trực quan

- Giúp nhà giao dịch hiểu logic chiến lược và tình trạng thị trường

Rủi ro chiến lược

-

Tín hiệu giả trong thị trường đi ngang:

- Trong thị trường đi ngang hoặc dao động, giao cắt đường trung bình động có thể tạo ra tín hiệu giả thường xuyên

- Cách giảm thiểu: Cân nhắc thêm bộ lọc điều kiện, chẳng hạn như chỉ báo xác nhận xu hướng hoặc bộ lọc biến động

-

Độ nhạy tham số ATR:

- Việc lựa chọn chu kỳ tính ATR (14) và hệ số nhân (1,5/3,0/1,0) có ảnh hưởng đáng kể đến hiệu suất chiến lược

- Cách giảm thiểu: Tìm cấu hình tối ưu thông qua backtest với các tổ hợp tham số khác nhau, hoặc điều chỉnh theo đặc điểm thị trường cụ thể

-

Rủi ro đảo chiều xu hướng:

- Khi xu hướng mạnh đảo chiều đột ngột, hệ thống đường trung bình động đơn giản có thể phản ứng chậm

- Cách giảm thiểu: Cân nhắc tích hợp chỉ báo dao động hoặc chỉ báo động lượng làm tín hiệu phụ trợ

-

Thách thức quản lý vốn:

- Tỷ lệ phần trăm vốn tài khoản cố định (10%) có thể quá mạo hiểm hoặc quá bảo thủ trong các điều kiện thị trường khác nhau

- Cách giảm thiểu: Điều chỉnh động tỷ lệ phần trăm quy mô vị thế dựa trên biến động và tỷ lệ thắng

-

Rủi ro trượt giá khi thực hiện:

- Lệnh thị trường có thể gặp trượt giá, ảnh hưởng đến mức stop loss và take profit thực tế

- Cách giảm thiểu: Giao dịch trong khung giờ có thanh khoản cao, cân nhắc dự phòng trượt giá trong tính toán

Hướng tối ưu hóa chiến lược

-

Tối ưu hóa tín hiệu vào lệnh:

- Tích hợp các chỉ báo xác nhận bổ sung, như RSI hoặc MACD

- Thực hiện: Có thể thêm bộ lọc điều kiện, yêu cầu xác nhận hướng xu hướng chính trước khi thực hiện giao dịch

-

Điều chỉnh tham số thích ứng:

- Làm cho hệ số nhân ATR thay đổi động dựa trên biến động lịch sử hoặc trạng thái thị trường

- Thực hiện: Có thể điều chỉnh hệ số nhân động thông qua tính toán tỷ lệ biến động (so sánh ATR hiện tại với ATR lịch sử)

-

Tối ưu hóa quản lý vị thế:

- Điều chỉnh động quy mô vị thế dựa trên tỷ lệ thắng và tỷ lệ rủi ro/lợi nhuận

- Thực hiện: Viết hàm tính toán tiêu chí Kelly tối ưu hoặc xem xét hiệu suất giao dịch gần đây

-

Điều chỉnh chiến lược theo khung giờ giao dịch:

- Điều chỉnh tham số chiến lược dựa trên đặc điểm biến động của các khung giờ giao dịch khác nhau

- Thực hiện: Thêm bộ lọc thời gian, áp dụng hệ số nhân ATR hoặc quy tắc lọc tín hiệu khác nhau trong các khung giờ khác nhau

-

Tích hợp phân tích cấu trúc thị trường:

- Thêm phân tích hỗ trợ/kháng cự, các điểm cao/thấp cấu trúc thị trường

- Thực hiện: Xác định mức giá quan trọng, chỉ thực hiện giao dịch theo hướng tương ứng khi giá gần với vùng hỗ trợ hoặc kháng cự

Tổng kết

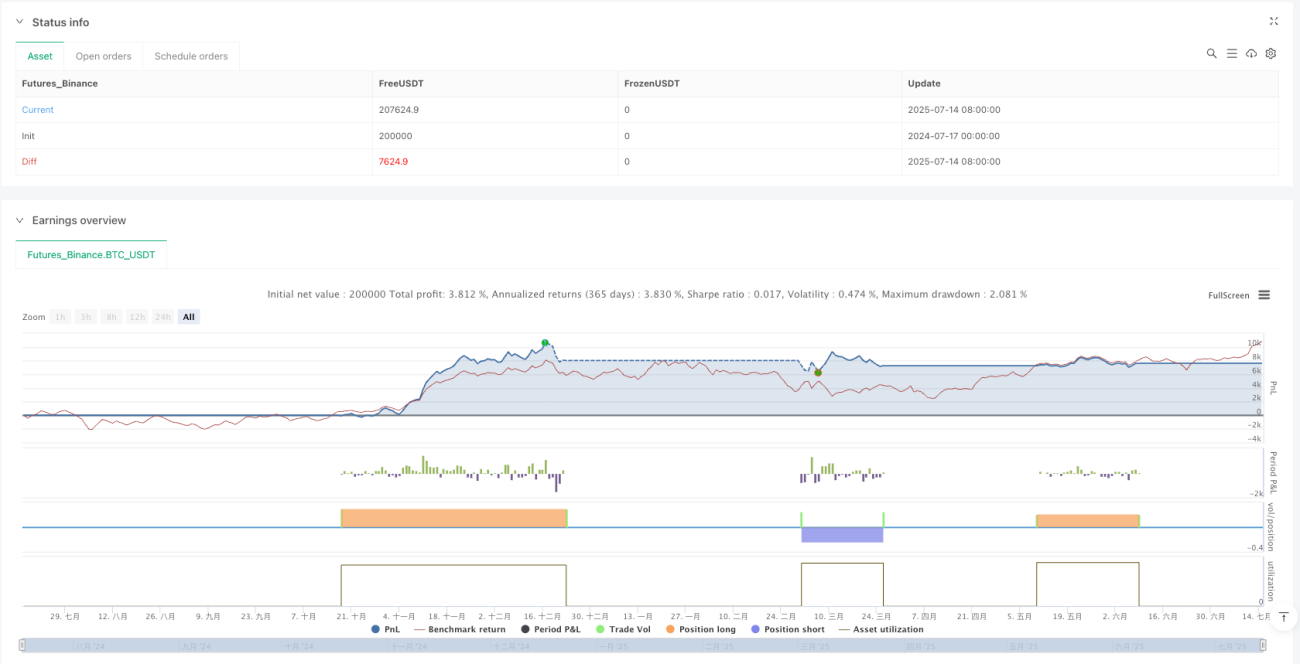

Chiến lược giao dịch định lượng Dynamic Risk Management ATR Multiple Crossover là một hệ thống giao dịch kết hợp phân tích kỹ thuật cổ điển với quản lý rủi ro hiện đại. Ưu điểm cốt lõi của nó là điều chỉnh động các tham số rủi ro thông qua ATR, giúp chiến lược thích ứng với các môi trường thị trường khác nhau. Chiến lược này đặc biệt phù hợp với các thị trường có biến động tương đối ổn định và xu hướng rõ ràng, tạo tín hiệu giao dịch thông qua giao cắt đường trung bình động đơn giản, đồng thời đảm bảo mỗi giao dịch đều có tham số kiểm soát rủi ro được xác định trước.

Mặc dù tồn tại các rủi ro như tín hiệu giả trong thị trường đi ngang và độ nhạy tham số, nhưng thông qua các hướng tối ưu hóa đã đề cập trước đó, như tích hợp chỉ báo xác nhận bổ sung, điều chỉnh tham số thích ứng và tối ưu hóa quản lý vị thế, có thể cải thiện đáng kể độ ổn định và khả năng thích ứng của chiến lược. Cuối cùng, chiến lược này cung cấp một khung giao dịch cân bằng giữa tính đơn giản và hiệu quả, phù hợp làm mô hình cơ bản cho giao dịch hệ thống hóa và có thể được tùy chỉnh và tối ưu hóa thêm dựa trên nhu cầu cá nhân và đặc điểm thị trường.

/*backtest

start: 2024-07-17 00:00:00

end: 2025-07-15 08:00:00

period: 3d

basePeriod: 3d

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT","balance":200000}]

*/

//@version=5

strategy("MYM Strategy for TradersPost", overlay=true, default_qty_type=strategy.percent_of_equity, default_qty_value=10)

// === Inputs ===- 1