Tổng quan

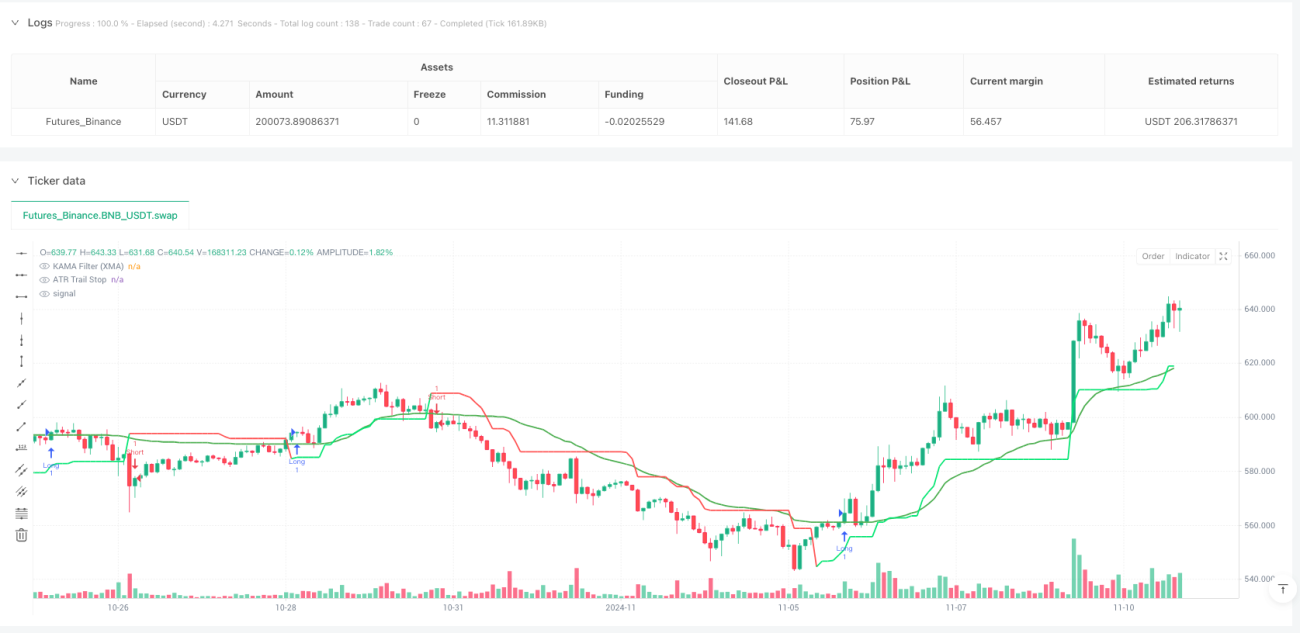

Chiến lược nhận diện xu hướng động dựa trên đường trung bình động thích ứng và trailing stop theo Average True Range (ATR) là một hệ thống giao dịch định lượng cao cấp kết hợp trailing stop ATR và bộ lọc KAMA (phiên bản XMA). Cốt lõi của chiến lược nằm ở cơ chế xác nhận xu hướng hai bước: đầu tiên, xác định thị trường đang trong trạng thái tăng hay giảm thông qua trailing stop ATR, sau đó, bộ lọc KAMA cung cấp xác nhận xu hướng bổ sung, giúp giảm thiểu tín hiệu nhiễu hiệu quả. Sự kết hợp này cho phép chiến lược bắt chính xác xu hướng thị trường, đồng thời thích ứng linh hoạt với sự thay đổi của biến động thị trường, cung cấp tín hiệu vào lệnh đáng tin cậy cho các nhà giao dịch theo xu hướng trung và dài hạn.

Nguyên lý chiến lược

Chiến lược hoạt động dựa trên sự phối hợp của hai thành phần chính:

-

Trailing stop ATR: Dựa trên chỉ báo ATR, thành phần này tự động thích ứng với biến động thị trường. Bằng cách tính ATR và áp dụng hệ số nhân (mặc định là 2,7), chiến lược tạo ra một đường trailing stop được điều chỉnh động. Khi giá nằm trên đường này, thị trường được coi là tăng; ngược lại, khi giá nằm dưới, thị trường được coi là giảm. Công thức tính đường trailing stop đảm bảo nó di chuyển theo giá trong hướng của xu hướng, đồng thời giữ nguyên khi giá di chuyển ngược hướng, tạo thành một vị trí stop loss tự nhiên.

-

Bộ lọc KAMA (phiên bản XMA): Đường trung bình động thích ứng Kaufman (KAMA) cung cấp xác nhận xu hướng bổ sung. Khác với KAMA truyền thống, phiên bản XMA này tránh sử dụng các tham số nhanh/chậm cố định, thay vào đó tính toán động tỷ lệ giữa "tín hiệu" và "nhiễu" của thị trường. Cụ thể, nó hoạt động qua các bước sau:

- Tính chênh lệch tuyệt đối giữa giá hiện tại và giá cách đây n chu kỳ làm "tín hiệu"

- Tính tổng tích lũy các thay đổi giá liên tiếp trong n chu kỳ làm "nhiễu"

- Tính tỷ lệ hiệu quả (tín hiệu / nhiễu) và chuyển đổi thành hệ số làm mịn

- Sử dụng hệ số làm mịn để cập nhật giá trị KAMA

Tín hiệu vào lệnh được tạo ra dựa trên các quy tắc sau:

- Tín hiệu mua (Long): Giá nằm trên cả đường trailing stop ATR và đường KAMA

- Tín hiệu bán (Short): Giá nằm dưới cả đường trailing stop ATR và đường KAMA

Cơ chế xác nhận kép này đảm bảo tín hiệu giao dịch chỉ được tạo ra khi xu hướng rõ ràng, cải thiện đáng kể độ tin cậy của tín hiệu.

Ưu điểm của chiến lược

Phân tích code cho thấy chiến lược có nhiều ưu điểm:

-

Tính thích ứng cao: Không giống các chiến lược truyền thống phụ thuộc vào đường trung bình động đơn giản, hệ thống này sử dụng bộ lọc KAMA thích ứng, phản ứng tốt hơn với các điều kiện thị trường và biến động thay đổi. Đường trailing stop ATR cũng tự động điều chỉnh dựa trên biến động thị trường hiện tại, cung cấp thêm lớp bảo vệ chống lại các phá vỡ giả.

-

Giảm nhiễu: Bằng cách kết hợp hai chỉ báo thích ứng ATR và KAMA, chiến lược lọc nhiễu thị trường hiệu quả, giảm tín hiệu giả trong thị trường đi ngang. Đặc biệt, cách tính tỷ lệ hiệu quả của KAMA giúp chỉ báo phản ứng nhanh khi xu hướng rõ ràng và giữ ổn định trong thị trường đi ngang.

-

Áp dụng đa thị trường: Chiến lược được thiết kế phù hợp với nhiều thị trường (ngoại hối, cổ phiếu, tiền điện tử, chỉ số, v.v.) với phạm vi ứng dụng rộng.

-

Tham số có thể điều chỉnh: Người dùng có thể điều chỉnh tham số ATR và KAMA theo kế hoạch giao dịch, linh hoạt thích ứng với các môi trường thị trường khác nhau và mức độ chấp nhận rủi ro cá nhân.

-

Tương thích với nến làm mịn: Chiến lược hoàn toàn tương thích với nến làm mịn (ví dụ Heikin Ashi). Khi áp dụng trên nến làm mịn, có thể giảm thêm nhiễu thị trường và tăng cường trực quan hóa xu hướng.

Rủi ro của chiến lược

Mặc dù có nhiều ưu điểm, chiến lược vẫn tồn tại một số rủi ro tiềm ẩn:

-

Nhạy cảm với tham số: Việc lựa chọn hệ số nhân ATR và độ dài KAMA ảnh hưởng đáng kể đến hiệu suất chiến lược. Tham số không phù hợp có thể dẫn đến độ trễ quá mức (tham số quá lớn) hoặc quá nhạy (tham số quá nhỏ). Giải pháp là tối ưu hóa tham số thông qua backtest trong các điều kiện thị trường khác nhau để tìm điểm cân bằng.

-

Rủi ro đảo chiều xu hướng: Mặc dù cơ chế xác nhận kép giảm tín hiệu giả, nhưng cũng có thể khiến chiến lược phản ứng chậm trong giai đoạn đầu đảo chiều xu hướng, bỏ lỡ điểm vào lệnh tối ưu hoặc thoát lệnh chậm. Để giảm rủi ro này, có thể cân nhắc thêm chỉ báo động lượng ngắn hạn như hệ thống cảnh báo sớm.

-

Hiệu suất trong thị trường đi ngang: Trong thị trường đi ngang không có xu hướng rõ ràng, chiến lược có thể tạo ra nhiều giao dịch thua lỗ. Nên đánh giá môi trường thị trường trước khi áp dụng chiến lược, hoặc thêm thành phần nhận diện cấu trúc thị trường để tạm ngừng giao dịch khi thị trường đi ngang.

-

Rủi ro quá khớp (overfitting): Quá trình tối ưu hóa tham số có nguy cơ quá khớp với dữ liệu lịch sử, dẫn đến hiệu suất kém trong tương lai. Nên sử dụng kiểm tra forward và out-of-sample để xác nhận tính ổn định của chiến lược.

-

Rủi ro kỹ thuật: Code sử dụng vòng lặp để tính toán thành phần nhiễu của KAMA, có thể ảnh hưởng đến hiệu quả tính toán trong chiến lược tần suất cao hoặc khối lượng dữ liệu lớn. Có thể cân nhắc sử dụng phương pháp tổng tích lũy hiệu quả hơn để tối ưu hiệu suất.

Hướng tối ưu hóa chiến lược

Dựa trên phân tích code, chiến lược có một số hướng tối ưu tiềm năng:

-

Điều chỉnh tham số động: Hiện tại chiến lược sử dụng chu kỳ ATR cố định (10) và hệ số nhân (2,7). Có thể triển khai điều chỉnh tham số động dựa trên biến động thị trường hoặc cường độ xu hướng, ví dụ tăng hệ số nhân ATR trong thị trường biến động cao và giảm trong thị trường biến động thấp, để thích ứng với các môi trường khác nhau.

-

Thêm bộ lọc cường độ xu hướng: Có thể thêm chỉ báo cường độ xu hướng (ví dụ ADX) làm bộ lọc bổ sung, chỉ tạo tín hiệu khi cường độ xu hướng vượt qua ngưỡng nhất định, giảm thêm tín hiệu giả trong thị trường đi ngang.

-

Tối ưu hóa chiến lược thoát lệnh: Chiến lược hiện tập trung vào tín hiệu vào lệnh, thiếu cơ chế thoát lệnh rõ ràng. Có thể triển khai trailing stop dựa trên ATR hoặc mục tiêu lợi nhuận, hoặc sử dụng tín hiệu ngược làm trình kích hoạt thoát lệnh, hoàn thiện quản lý chu kỳ giao dịch.

-

Phân loại môi trường thị trường: Triển khai thành phần nhận diện môi trường thị trường, phân biệt thị trường xu hướng và thị trường đi ngang, áp dụng tham số khác nhau hoặc thậm chí các biến thể chiến lược khác nhau dựa trên loại thị trường.

-

Tối ưu hóa tính toán KAMA: Tính toán KAMA hiện tại sử dụng vòng lặp, có thể chuyển sang phương pháp tổng tích lũy hiệu quả hơn như hàm

ta.sum(), nâng cao hiệu quả tính toán, đặc biệt với tham số chu kỳ dài. -

Thêm bộ lọc khối lượng: Sử dụng khối lượng giao dịch làm yếu tố xác nhận bổ sung, ví dụ chỉ xác nhận tín hiệu xu hướng khi khối lượng tăng, tránh các phá vỡ giả trong điều kiện thanh khoản thấp.

Tổng kết

Chiến lược nhận diện xu hướng động dựa trên đường trung bình động thích ứng và trailing stop ATR là một hệ thống giao dịch định lượng được thiết kế tinh tế. Bằng cách kết hợp trailing stop ATR và bộ lọc KAMA, nó đạt được khả năng nhận diện chính xác và thích ứng linh hoạt với xu hướng thị trường. Ưu điểm chính của chiến lược nằm ở tính thích ứng và khả năng lọc nhiễu, khiến nó đặc biệt phù hợp với các nhà giao dịch theo xu hướng trung và dài hạn.

Chiến lược sử dụng cơ chế xác nhận kép, chỉ tạo tín hiệu khi giá đồng thời thỏa mãn điều kiện xu hướng ATR và điều kiện xu hướng KAMA, giảm hiệu quả tín hiệu giả. Ngoài ra, tính thích ứng của chiến lược cho phép nó duy trì hiệu suất ổn định trong các môi trường thị trường khác nhau, và khả năng điều chỉnh tham số cũng mở ra không gian tối ưu hóa cá nhân hóa.

Mặc dù tồn tại các rủi ro tiềm ẩn như độ nhạy tham số và hiệu suất trong thị trường đi ngang, nhưng thông qua các hướng tối ưu được đề xuất như điều chỉnh tham số động, bộ lọc cường độ xu hướng và phân loại môi trường thị trường, những rủi ro này có thể được quản lý hiệu quả. Đặc biệt, bằng cách hoàn thiện chiến lược thoát lệnh và thêm bộ lọc khối lượng, hiệu suất tổng thể của chiến lược có thể được nâng cao hơn nữa.

Nhìn chung, đây là một chiến lược theo xu hướng có nền tảng lý thuyết vững chắc và phương pháp triển khai linh hoạt, mang lại giá trị thực tiễn cao cho các nhà giao dịch định lượng đang tìm kiếm tín hiệu xu hướng đáng tin cậy.

/*backtest

start: 2024-07-18 00:00:00

end: 2024-11-11 00:00:00

period: 2h

basePeriod: 2h

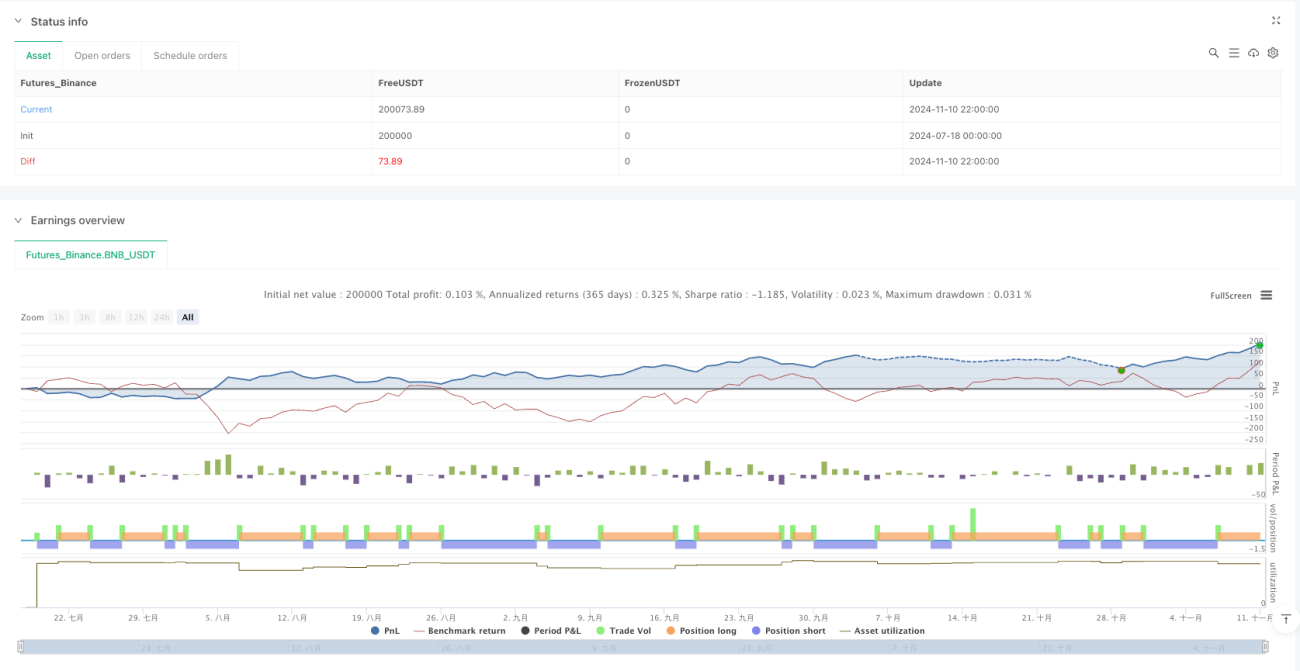

exchanges: [{"eid":"Futures_Binance","currency":"BNB_USDT","balance":200000}]

*/

// This Pine Script® code is subject to the terms of the Mozilla Public License 2.0 at https://mozilla.org/MPL/2.0/

// © Aleksin_Aleksandar

// ATR Trend Strategija sa uprošćenom KAMA (XMA KAMA verzija)- 1