Tổng quan

Chiến lược giao dịch đảo chiều thanh khoản New York là một hệ thống giao dịch trong ngày tập trung vào phiên giao dịch New York, chủ yếu sử dụng mức cao/thấp của ngày hôm trước làm vùng thanh khoản then chốt, kết hợp với tín hiệu xác nhận hành động giá để giao dịch. Chiến lược này nhằm vào hiện tượng đảo chiều giá sau khi phá vỡ mức cao/thấp của ngày hôm trước, kiếm lợi từ sự thay đổi hướng đi sau khi hấp thụ thanh khoản thị trường. Chiến lược hoạt động trong khung giờ từ 8:00 đến 10:30 sáng theo giờ miền Đông Hoa Kỳ, sử dụng tỷ lệ rủi ro/lợi nhuận cố định, mỗi sản phẩm giao dịch chỉ được phép vào lệnh một lần mỗi hướng mỗi ngày giao dịch, nhằm kiểm soát rủi ro và nâng cao chất lượng giao dịch.

Nguyên lý chiến lược

Nguyên lý cốt lõi của chiến lược đảo chiều thanh khoản New York dựa trên cấu trúc vi mô thị trường và lý thuyết săn thanh khoản. Cụ thể, chiến lược cho rằng khi giá phá vỡ mức cao hoặc mức thấp của ngày hôm trước, sau đó xuất hiện tín hiệu đảo chiều, thì rất có khả năng các tổ chức lớn đã hoàn tất việc thu thập thanh khoản và thị trường sẽ di chuyển theo hướng ngược lại. Logic thực thi chính của chiến lược như sau:

- Lọc thời gian: Chỉ giao dịch trong phiên giao dịch New York (8:00-10:30 giờ miền Đông), đây là khoảng thời gian thị trường có tính thanh khoản cao và thường có xu hướng rõ ràng.

- Xác nhận quét thanh khoản:

- Điều kiện mua: Giá phá vỡ mức thấp của ngày hôm trước (sweepLow) sau đó hồi phục, đồng thời hình thành mô hình nhấn chìm tăng giá (bullishEngulf)

- Điều kiện bán: Giá phá vỡ mức cao của ngày hôm trước (sweepHigh) sau đó hồi phục, đồng thời hình thành mô hình nhấn chìm giảm giá (bearishEngulf)

- Giới hạn giao dịch hàng ngày: Mỗi hướng giao dịch, mỗi sản phẩm chỉ được phép vào lệnh một lần mỗi ngày.

- Quản lý rủi ro: Sử dụng số pip dừng lỗ cố định và tỷ lệ rủi ro/lợi nhuận (mặc định 3.0) để thiết lập mức chốt lời.

Tinh túy của chiến lược nằm ở việc bắt kịp hành vi thu thập thanh khoản của các tổ chức lớn gần các mức giá quan trọng, những hành vi này thường dẫn đến sự đảo chiều ngắn hạn của giá. Bằng cách chờ đợi tín hiệu xác nhận (mô hình nhấn chìm), chiến lược cải thiện tỷ lệ thành công của giao dịch.

Lợi thế của chiến lược

-

Logic thị trường rõ ràng: Chiến lược dựa trên lý thuyết thu thập thanh khoản và hành động giá, có nền tảng logic thị trường rõ ràng, không chỉ phụ thuộc vào mô hình thống kê hay chỉ báo kỹ thuật.

-

Cơ chế lọc thời gian: Bằng cách chỉ thực hiện giao dịch trong phiên New York, chiến lược tập trung vào khoảng thời gian thanh khoản tốt nhất và chứa nhiều thông tin nhất, tránh được nhiễu giao dịch trong các phiên thanh khoản thấp.

-

Cơ chế xác nhận đa lớp: Chiến lược kết hợp cả tín hiệu phá vỡ mức cao/thấp của ngày hôm trước và mô hình nhấn chìm, giảm đáng kể khả năng giao dịch phá vỡ giả.

-

Kiểm soát rủi ro chặt chẽ:

- Thiết lập số pip dừng lỗ cố định

- Tỷ lệ rủi ro/lợi nhuận được xác định trước

- Giới hạn một giao dịch mỗi hướng, mỗi tài sản mỗi ngày

- Sử dụng quản lý vốn theo phần trăm (mặc định sử dụng 1% tài khoản)

-

Công cụ hỗ trợ trực quan: Chiến lược đánh dấu tín hiệu giao dịch và các mức giá quan trọng trên biểu đồ, giúp nhà giao dịch dễ dàng giám sát thời gian thực và tối ưu hóa chiến lược.

-

Chức năng cảnh báo: Hệ thống cảnh báo tín hiệu giao dịch tích hợp, đảm bảo nhà giao dịch không bỏ lỡ các cơ hội giao dịch quan trọng.

Rủi ro của chiến lược

-

Rủi ro phá vỡ giả: Mặc dù chiến lược sử dụng mô hình nhấn chìm để xác nhận, nhưng trong thị trường biến động cao, vẫn có thể xảy ra biến động ngược chiều sau phá vỡ giả, dẫn đến kích hoạt dừng lỗ. Giải pháp: Có thể cân nhắc thêm các bộ lọc bổ sung như xác nhận khối lượng hoặc kiểm tra tính nhất quán xu hướng trên khung thời gian lớn hơn.

-

Phụ thuộc vào thời gian: Chiến lược chỉ hoạt động trong khung giờ cụ thể, có thể bỏ lỡ các cơ hội giao dịch chất lượng cao trong các khung giờ khác. Giải pháp: Có thể phát triển chiến lược bổ sung để bao phủ các khung giờ khác hoặc điều chỉnh cửa sổ giao dịch dựa trên đặc điểm của từng thị trường.

-

Giới hạn dừng lỗ cố định: Sử dụng số pip dừng lỗ cố định có thể không phù hợp với mọi điều kiện thị trường, đặc biệt khi biến động tăng đột ngột. Giải pháp: Cân nhắc triển khai cơ chế dừng lỗ thích ứng, điều chỉnh mức dừng lỗ động dựa trên biến động thị trường hiện tại.

-

Phụ thuộc vào cơ chế xác nhận đơn lẻ: Chiến lược chủ yếu dựa vào mô hình nhấn chìm để xác nhận đảo chiều, nhưng một chỉ báo duy nhất có thể dẫn đến chất lượng tín hiệu không ổn định. Giải pháp: Tích hợp các tín hiệu xác nhận hành động giá hoặc chỉ báo kỹ thuật khác, như chỉ báo động lượng hoặc mức hỗ trợ/kháng cự.

-

Thiếu bộ lọc biến động: Trong môi trường biến động thấp, các đợt phá vỡ mức cao/thấp của ngày hôm trước có thể thiếu động lực, dẫn đến thua lỗ. Giải pháp: Thêm bộ lọc ATR (Dải trung bình thực), chỉ giao dịch khi thị trường có đủ biến động.

Hướng tối ưu hóa chiến lược

-

Cơ chế dừng lỗ động: Thay thế dừng lỗ pip cố định bằng dừng lỗ thích ứng dựa trên ATR, giúp chiến lược thích ứng tốt hơn với sự thay đổi biến động trong các điều kiện thị trường khác nhau. Điều này cho phép dừng lỗ chặt hơn trong thị trường biến động thấp, và rộng hơn trong thị trường biến động cao.

-

Tích hợp phân tích cấu trúc thị trường: Đưa cấu trúc thị trường của khung thời gian lớn hơn (ví dụ: xu hướng khung H4 hoặc ngày) vào xem xét, chỉ giao dịch theo hướng phù hợp với xu hướng lớn hơn, điều này có thể cải thiện tỷ lệ thắng và lợi nhuận trung bình.

-

Xác nhận khối lượng: Thêm thành phần phân tích khối lượng, đảm bảo rằng sự phá vỡ thanh khoản đi kèm với khối lượng hỗ trợ đủ lớn, loại bỏ các tín hiệu phá vỡ chất lượng thấp.

-

Tối ưu hóa thời gian: Tinh chỉnh cửa sổ thời gian giao dịch một cách chi tiết hơn, xác định khung giờ giao dịch tốt nhất cho từng sản phẩm thông qua backtest, thay vì sử dụng một cửa sổ thời gian thống nhất.

-

Phân tích đa khung thời gian: Đưa cơ chế xác nhận đa khung thời gian, ví dụ yêu cầu tín hiệu vào lệnh trên khung thời gian nhỏ phù hợp với xu hướng trên khung thời gian lớn, để giảm thiểu giao dịch ngược xu hướng.

-

Tối ưu hóa mục tiêu lợi nhuận: Thiết lập mục tiêu lợi nhuận động, điều chỉnh mức mục tiêu dựa trên cấu trúc thị trường (ví dụ: mức hỗ trợ/kháng cự quan trọng) hoặc chỉ báo biến động, thay vì sử dụng tỷ lệ cố định đơn giản.

-

Chốt lời một phần: Triển khai chiến lược chốt lời theo bậc, di chuyển dừng lỗ hoặc đóng một phần vị thế khi đạt đến một mức lợi nhuận nhất định, nhằm khóa một phần lợi nhuận và cho phép phần còn lại theo đuổi biến động lớn hơn.

Tổng kết

Chiến lược giao dịch đảo chiều thanh khoản New York là một hệ thống giao dịch trong ngày có cấu trúc rõ ràng, logic minh bạch, tập trung vào việc bắt kịp cơ hội đảo chiều sau khi phá vỡ thanh khoản tại các mức giá quan trọng trong phiên giao dịch New York. Chiến lược xây dựng một khuôn khổ giao dịch tương đối vững chắc bằng cách kết hợp lọc thời gian, phân tích thanh khoản và xác nhận hành động giá. Lợi thế chính của nó là logic thị trường rõ ràng, kiểm soát rủi ro chặt chẽ và cơ chế xác nhận đa lớp, nhưng đồng thời cũng phải đối mặt với rủi ro phá vỡ giả và hạn chế của các tham số cố định.

Bằng cách triển khai các hướng tối ưu hóa được đề xuất, đặc biệt là cơ chế dừng lỗ động, phân tích đa khung thời gian và tích hợp cấu trúc thị trường, chiến lược này có tiềm năng cải thiện hiệu suất và khả năng thích ứng. Đối với các nhà giao dịch trong ngày, chiến lược này cung cấp một khuôn khổ giá trị có thể được tùy chỉnh và mở rộng dựa trên khẩu vị rủi ro cá nhân và quan điểm thị trường.

Cuối cùng, sự thành công của chiến lược phụ thuộc vào sự hiểu biết của nhà giao dịch về cấu trúc vi mô thị trường và việc tối ưu hóa liên tục các tham số. Bằng cách kết hợp kiến thức thị trường vững chắc và thực thi kỷ luật, chiến lược đảo chiều thanh khoản New York có thể trở thành một công cụ hiệu quả trong kho vũ khí của nhà giao dịch.

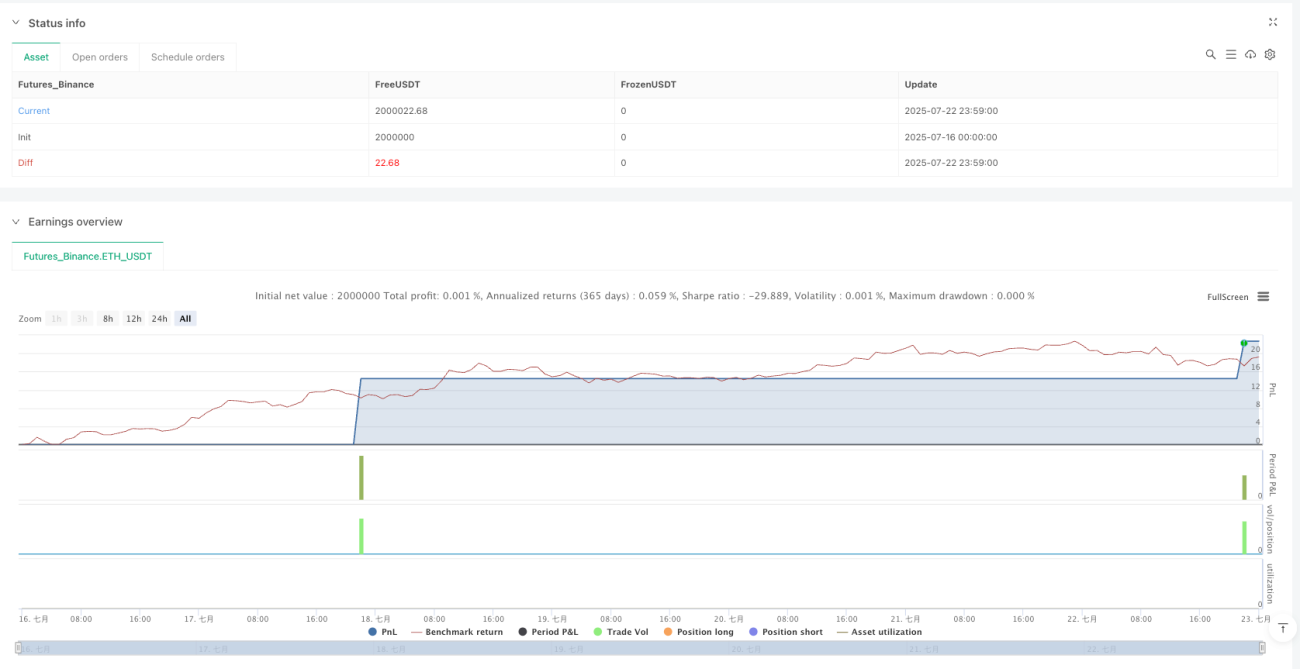

/*backtest

start: 2025-07-16 00:00:00

end: 2025-07-23 00:00:00

period: 1m

basePeriod: 1m

exchanges: [{"eid":"Futures_Binance","currency":"ETH_USDT","balance":2000000}]

*/

//@version=6

strategy("NY Liquidity Reversal - Debug Mode", overlay=true, default_qty_type=strategy.percent_of_equity, default_qty_value=1, calc_on_order_fills=true, calc_on_every_tick=true)

// === User Inputs ===- 1