Tổng quan

Chiến lược giao dịch chéo đường trung bình động đa trạng thái thích ứng (Adaptive Multi-State Moving Average Crossover Strategy) là một hệ thống giao dịch kỹ thuật dựa trên sự thích ứng với trạng thái thị trường. Cốt lõi của chiến lược này là nhận dạng thông minh bốn môi trường thị trường khác nhau và tự động chuyển đổi loại đường trung bình động cùng bộ tham số tối ưu cho từng trạng thái. Hệ thống phân tích độ dốc của đường trung bình động cơ sở và vị trí của giá so với đường đó, chia thị trường thành bốn trạng thái: xu hướng tăng giá (bull trend), điều chỉnh hồi phục (retracement correction), phục hồi dao động (rebound fluctuation) và giảm giá (bearish decline). Trong mỗi trạng thái thị trường, chiến lược tự động chọn tổ hợp đường trung bình động ngắn hạn và dài hạn phù hợp nhất (trong số SMA, EMA, RMA, HMA), nắm bắt tín hiệu giao cắt vàng và giao cắt tử thần để thực hiện điểm vào và thoát lệnh chính xác. Chiến lược đã được tối ưu hóa nghiêm ngặt thông qua tìm kiếm tham số ngẫu nhiên và thể hiện khả năng sinh lời xuất sắc cùng tính ổn định trong các bài kiểm tra trên nhiều khung thời gian.

Nguyên lý chiến lược

Nguyên lý cốt lõi của chiến lược này dựa trên sự kết hợp giữa phân loại trạng thái thị trường và tối ưu hóa tham số động. Các bước thực hiện cụ thể như sau:

-

Nhận dạng trạng thái thị trường: Chiến lược sử dụng EMA(20) làm đường cơ sở. Bằng cách phân tích độ dốc của nó (tăng hoặc giảm) và vị trí tương đối của giá (cao hơn hoặc thấp hơn đường cơ sở), thị trường được chia thành bốn trạng thái:

- Trạng thái "11": Xu hướng tăng (độ dốc dương, giá ở trên đường cơ sở)

- Trạng thái "10": Điều chỉnh hồi phục (độ dốc dương, giá ở dưới đường cơ sở)

- Trạng thái "01": Phục hồi dao động (độ dốc âm, giá ở trên đường cơ sở)

- Trạng thái "00": Giảm giá (độ dốc âm, giá ở dưới đường cơ sở)

-

Tối ưu hóa tham số: Đối với mỗi trạng thái thị trường, chiến lược tìm kiếm 200 tổ hợp tham số ngẫu nhiên để xác định loại đường trung bình động và chu kỳ tối ưu:

- Trạng thái "00": EMA ngắn hạn (15) và HMA dài hạn (24)

- Trạng thái "01": SMA ngắn hạn (19) và RMA dài hạn (45)

- Trạng thái "10": RMA ngắn hạn (16) và HMA dài hạn (59)

- Trạng thái "11": RMA ngắn hạn (12) và RMA dài hạn (36)

-

Tạo tín hiệu: Chiến lược theo dõi sự giao nhau giữa đường trung bình động ngắn hạn và dài hạn để tạo tín hiệu giao dịch:

- Giao cắt vàng (đường ngắn hạn cắt lên trên đường dài hạn): Tạo tín hiệu mua

- Giao cắt tử thần (đường ngắn hạn cắt xuống dưới đường dài hạn): Tín hiệu đóng lệnh

-

Logic thực thi: Chiến lược áp dụng chế độ chỉ mua một chiều, vào lệnh mua khi giao cắt vàng và đóng lệnh khi giao cắt tử thần, không thực hiện giao dịch bán khống.

Chiến lược này được tối ưu hóa tham số ban đầu bằng Python, sau đó chuyển đổi thành Pine Script v5 để thực hiện backtest và trực quan hóa trên nền tảng TradingView.

Ưu điểm của chiến lược

Sau khi phân tích sâu mã nguồn, chiến lược giao dịch chéo đường trung bình động đa trạng thái thích ứng này thể hiện những ưu điểm nổi bật sau:

-

Khả năng thích ứng thị trường cao: Chiến lược có thể nhận dạng thông minh bốn trạng thái thị trường khác nhau, tự động chuyển đổi bộ tham số tối ưu, tránh hiệu quả sự chậm trễ và thiếu thích ứng của chiến lược đường trung bình động tham số cố định truyền thống trong thị trường biến động.

-

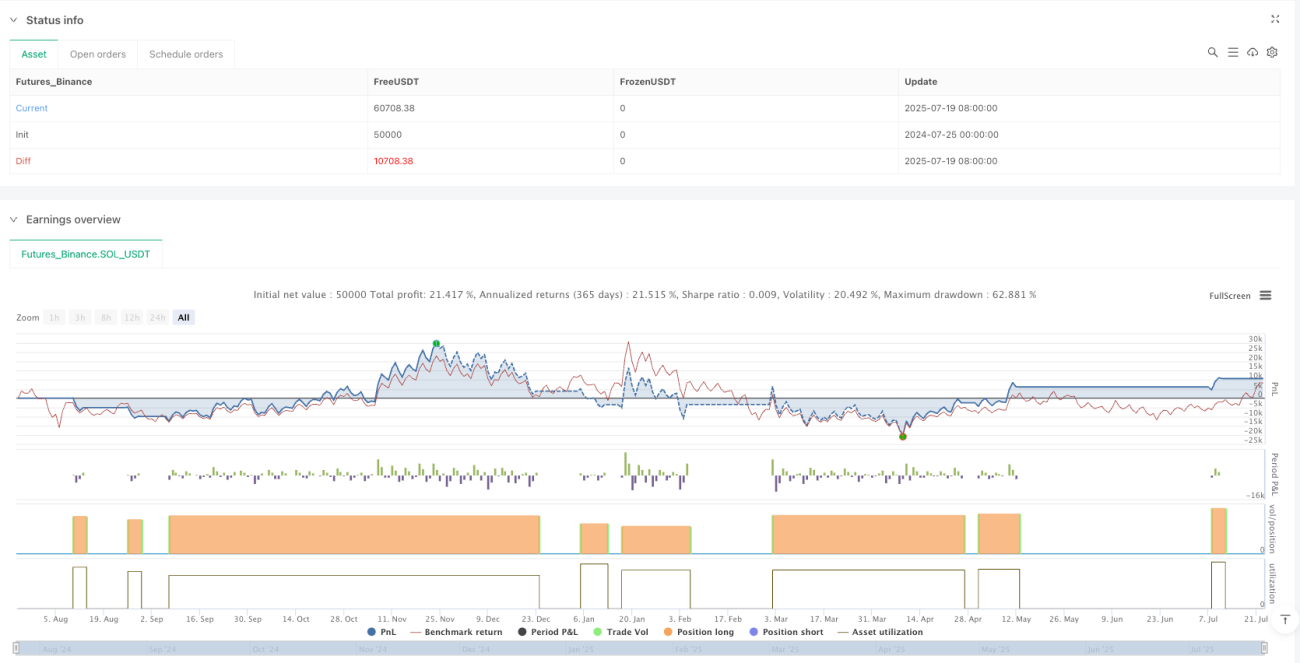

Tính ổn định trên nhiều khung thời gian: Chiến lược hoạt động xuất sắc trong các bài kiểm tra trên nhiều khung thời gian, từ biểu đồ ngày (+1691%) đến biểu đồ giờ (+1731%) và biểu đồ phút (+9,34%) đều duy trì lợi nhuận, cho thấy tính ổn định và khả năng chống nhiễu của chiến lược.

-

Khoa học trong tối ưu hóa tham số: Sử dụng phương pháp tìm kiếm ngẫu nhiên để đánh giá 200 tổ hợp tham số, xem xét toàn diện lợi nhuận tích lũy, tỷ lệ Sharpe, drawdown tối đa và giá trị R² của hồi quy tuyến tính đường cong lợi nhuận, đảm bảo tham số được chọn có hiệu suất tốt nhưng tránh được overfitting.

-

Triển khai đơn giản và hiệu quả: Cấu trúc mã rõ ràng, logic đơn giản, hiệu quả chạy cao, dễ hiểu và bảo trì. Thiết kế modular của chiến lược giúp dễ dàng mở rộng và tùy chỉnh.

-

Quản lý rủi ro hợp lý: Mặc dù chiến lược sử dụng 100% vị thế và đòn bẩy 100 lần trong backtest, nhưng trong suốt thời gian kiểm tra không xảy ra bất kỳ lệnh thanh lý bắt buộc nào, cho thấy chiến lược có khả năng kiểm soát rủi ro nội tại.

-

Đa dạng hóa chỉ báo kỹ thuật: Linh hoạt sử dụng các đường trung bình động có đặc tính khác nhau như SMA, EMA, RMA, HMA, tận dụng tối đa lợi thế của từng loại chỉ báo trong các trạng thái thị trường khác nhau.

Rủi ro của chiến lược

Mặc dù chiến lược thể hiện nhiều ưu điểm, sau khi phân tích sâu cần chú ý đến các rủi ro tiềm ẩn sau:

-

Hạn chế của chiến lược một chiều: Chiến lược chỉ hỗ trợ giao dịch mua, không thực hiện bán khống, có thể bỏ lỡ cơ hội trong thị trường giảm liên tục. Có thể bổ sung bằng cách thêm logic bán khống hoặc kết hợp với các chiến lược thị trường giá xuống khác.

-

Nhạy cảm với tham số: Mặc dù chiến lược tối ưu hóa tham số bằng phương pháp tìm kiếm ngẫu nhiên, nhưng vẫn có thể phụ thuộc vào chu kỳ và tập dữ liệu cụ thể. Khuyến nghị thực hiện kiểm tra forward test và phân tích độ ổn định tham số trước khi giao dịch thực tế.

-

Thiếu cơ chế cắt lỗ: Mã nguồn không thiết lập cơ chế cắt lỗ rõ ràng, trong điều kiện thị trường cực đoan có thể dẫn đến drawdown lớn. Khuyến nghị thêm cơ chế cắt lỗ phù hợp dựa trên khả năng chịu rủi ro cá nhân.

-

Ảnh hưởng của chi phí giao dịch: Backtest đặt chi phí giao dịch ở mức 0,055%, nhưng môi trường thực tế có thể đối mặt với chi phí giao dịch cao hơn hoặc trượt giá, ảnh hưởng đến lợi nhuận thực tế. Cần thực hiện kiểm tra độ nhạy dưới các giả định chi phí giao dịch khác nhau.

-

Rủi ro thay đổi môi trường thị trường: Chiến lược được tối ưu hóa dựa trên dữ liệu lịch sử cụ thể (dữ liệu hợp đồng Bitcoin năm 2024), khi cấu trúc thị trường thay đổi đáng kể có thể cần tối ưu hóa lại tham số. Khuyến nghị kiểm tra hiệu suất chiến lược định kỳ và điều chỉnh tham số khi cần.

-

Tần suất chuyển đổi trạng thái: Trong thị trường biến động cao, trạng thái có thể chuyển đổi thường xuyên dẫn đến giao dịch quá mức. Có thể xem xét thêm cơ chế lọc tín hiệu hoặc điều kiện xác nhận trạng thái để giảm tín hiệu sai.

Hướng tối ưu hóa chiến lược

Dựa trên đặc điểm và rủi ro tiềm ẩn của chiến lược, khuyến nghị các hướng tối ưu hóa sau:

-

Cơ chế giao dịch hai chiều: Mở rộng chiến lược hỗ trợ giao dịch bán khống, thiết kế bộ tham số bán tương ứng cho các trạng thái thị trường khác nhau, nâng cao hiệu suất của chiến lược trong thị trường giá xuống.

-

Quản lý vị thế động: Điều chỉnh linh hoạt kích thước vị thế dựa trên trạng thái thị trường, cường độ tín hiệu hoặc hiệu suất lịch sử, tăng vị thế khi tín hiệu có độ tin cậy cao và giảm rủi ro khi không chắc chắn.

-

Cơ chế cắt lỗ đa cấp: Giới thiệu chiến lược cắt lỗ nhiều cấp, bao gồm cắt lỗ cố định, cắt lỗ trailing và cắt lỗ theo thời gian, nâng cao khả năng sống sót của chiến lược trong thị trường cực đoan.

-

Tối ưu hóa lọc tín hiệu: Thêm các điều kiện lọc bổ sung như xác nhận sức mạnh xu hướng, xác nhận khối lượng hoặc xác nhận bằng các chỉ báo kỹ thuật khác, giảm tín hiệu giả và giao dịch quá mức trong thị trường dao động.

-

Tối ưu hóa tham số thích ứng: Thiết kế cơ chế tối ưu hóa tự động định kỳ, điều chỉnh bộ tham số cho từng trạng thái dựa trên dữ liệu thị trường mới nhất, duy trì khả năng thích ứng của chiến lược với biến động thị trường.

-

Phối hợp đa khung thời gian: Tích hợp logic tạo tín hiệu từ nhiều khung thời gian, yêu cầu tín hiệu từ khung thời gian ngắn hạn và dài hạn thống nhất mới thực hiện giao dịch, nâng cao độ tin cậy của tín hiệu.

-

Phân bổ rủi ro bình đẳng: Nếu áp dụng trong giao dịch đa sản phẩm, có thể xem xét thêm mô hình risk parity, phân bổ vốn hợp lý dựa trên biến động của từng sản phẩm, tối ưu hóa hiệu suất tổng thể danh mục.

Những hướng tối ưu hóa này không chỉ có thể nâng cao tính ổn định và khả năng sinh lời của chiến lược, mà còn giúp chiến lược thích ứng tốt hơn với các môi trường thị trường và nhu cầu giao dịch khác nhau.

Tổng kết

Chiến lược giao dịch chéo đường trung bình động đa trạng thái thích ứng là một hệ thống giao dịch định lượng thông minh kết hợp nhận dạng trạng thái thị trường và tối ưu hóa tham số động. Chiến lược phân tích độ dốc của đường trung bình động cơ sở và vị trí giá, chia thị trường thành bốn trạng thái và cấu hình tổ hợp đường trung bình động tối ưu cho từng trạng thái, nắm bắt hiệu quả tín hiệu giao cắt vàng và giao cắt tử thần.

Chiến lược thể hiện hiệu suất ấn tượng trong backtest trên nhiều khung thời gian, đặc biệt đạt tỷ suất lợi nhuận lên tới 1731% trên khung thời gian 6 giờ. Ưu điểm cốt lõi của nó là khả năng thích ứng thị trường cao, tối ưu hóa tham số khoa học, triển khai đơn giản hiệu quả và tính ổn định trên nhiều khung thời gian.

Tuy nhiên, chiến lược vẫn còn các điểm rủi ro như hạn chế giao dịch một chiều, thiếu cơ chế cắt lỗ hoàn thiện. Bằng cách giới thiệu cơ chế giao dịch hai chiều, quản lý vị thế động, chiến lược cắt lỗ đa cấp và các hướng tối ưu hóa khác, có thể nâng cao hơn nữa tính ổn định và tính thực tiễn của chiến lược.

Nhìn chung, đây là một chiến lược giao dịch định lượng dựa trên nguyên lý phân tích kỹ thuật vững chắc và có khả năng thích ứng thông minh, phù hợp làm thành phần cốt lõi của hệ thống theo xu hướng, hoặc kết hợp với các chiến lược khác để xây dựng hệ thống giao dịch toàn diện hơn. Thông qua tối ưu hóa liên tục và xác nhận thị trường, chiến lược này có tiềm năng trở thành công cụ giao dịch định lượng ổn định và đáng tin cậy.

- 1