Phân tích hiệu suất thời gian Chiến lược tối ưu hóa SuperTrend

Tổng quan

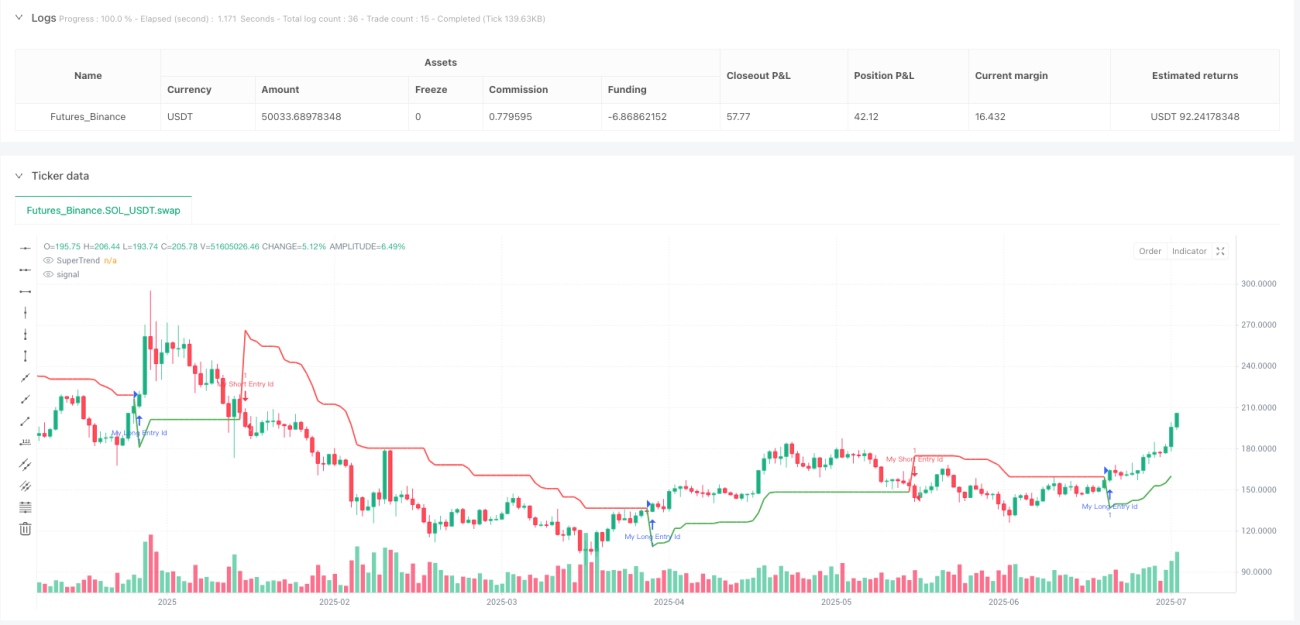

Chiến lược này là một hệ thống giao dịch dựa trên chỉ số SuperTrend, kết hợp với một khung phân tích hiệu suất theo ngày toàn diện, có thể theo dõi và phân tích hiệu suất của chiến lược trong các khoảng thời gian khác nhau. Chiến lược này tạo ra tín hiệu giao dịch thông qua ATR và chỉ số SuperTrend, đồng thời tích hợp một công cụ phân tích hiệu suất mạnh mẽ, có thể phân tích thống kê hiệu quả giao dịch vào các ngày giao dịch khác nhau mỗi tuần và mỗi tháng, cung cấp cho các nhà giao dịch hỗ trợ quyết định dựa trên dữ liệu, giúp xác định thời điểm giao dịch tốt nhất và tối ưu hóa chiến lược giao dịch.

Nguyên tắc chiến lược

Cốt lõi của chiến lược này bao gồm hai phần: cơ chế tạo tín hiệu giao dịch và hệ thống phân tích hiệu suất.

-

Cơ chế tạo tín hiệu giao dịch:

- Tạo tín hiệu đầu vào dựa trên chỉ số SuperTrend

- SuperTrend là một chỉ số theo dõi xu hướng kết hợp ATR và tính toán nhân tố tùy chỉnh

- Kích hoạt tín hiệu giao dịch khi chỉ số SuperTrend thay đổi hướng

- Thực hiện nhiều thao tác khi hướng từ tiêu cực

- Hoạt động làm trống khi hướng chuyển từ tích cực sang âm

-

Hệ thống phân tích hiệu suất:

- Tạo cấu trúc dữ liệu chuyên dụng (DayStats) để ghi lại số liệu thống kê mỗi ngày giao dịch

- Các chỉ số theo dõi bao gồm: số lần giao dịch thắng/thất, lợi nhuận, thua lỗ

- Tính toán các chỉ số phái sinh: Lợi nhuận ròng, Tỷ lệ lợi nhuận, tỷ lệ thắng

- Các chỉ số hiệu suất được thống kê 7 ngày một tuần (từ thứ hai đến chủ nhật)

- Đồng thời theo dõi hoạt động giao dịch từ ngày 1 đến ngày 31 mỗi tháng

- Hiển thị dữ liệu hiệu suất thông qua biểu đồ hình ảnh, bao gồm các màu sắc khác nhau để xác định tình trạng lỗ hổng

Chiến lược này sử dụng tính năng hướng đối tượng của Pine Script, tạo ra lớp DayStats để lưu trữ và cập nhật số liệu thống kê giao dịch, thực hiện quản lý và tính toán dữ liệu hiệu quả. Thông qua hàm update_all_stats ((() cập nhật thông tin thống kê liên quan vào cuối mỗi giao dịch, đảm bảo dữ liệu hiệu suất phản ánh kết quả giao dịch mới nhất trong thời gian thực.

Lợi thế chiến lược

-

Phân tích toàn diện về chiều thời gianLợi thế đáng chú ý nhất của chiến lược này là khả năng phân tích sâu về hiệu suất giao dịch theo chiều thời gian, giúp các nhà giao dịch xác định những ngày hoặc ngày trong tuần nào giao dịch hiệu quả nhất, cung cấp cơ sở dữ liệu vững chắc cho chiến lược lọc thời gian.

-

Quyết định dựa trên dữ liệuBằng cách thống kê chi tiết các chỉ số quan trọng như tỷ lệ thắng, tỷ lệ thua và lợi nhuận ròng mỗi ngày giao dịch, các nhà giao dịch có thể đưa ra quyết định giao dịch dựa trên dữ liệu khách quan thay vì cảm giác chủ quan, giảm thiểu sự can thiệp của yếu tố cảm xúc.

-

Tăng cường quản lý rủi roBằng cách xác định những ngày giao dịch có lịch sử kém, các nhà giao dịch có thể chọn tránh giao dịch hoặc điều chỉnh kích thước vị trí trong những ngày này, có hiệu quả trong việc giảm rủi ro hệ thống.

-

Hiển thị hiệu suất trực quanBảng hiển thị trong chiến lược hiển thị trực quan hoạt động giao dịch trong các khoảng thời gian, sử dụng các biểu tượng màu khác nhau để xác định tình trạng lỗ hổng, cho phép các nhà giao dịch nắm bắt được hoạt động của chiến lược.

-

Tùy chỉnh caoChiến lược cung cấp nhiều tham số đầu vào, bao gồm chu kỳ ATR, yếu tố SuperTrend, vị trí bảng và cài đặt màu sắc, cho phép thương nhân điều chỉnh tùy theo sở thích cá nhân và đặc điểm thị trường.

-

Khả năng hội nhập linh hoạt: Phần phân tích hiệu suất được thiết kế để có thể dễ dàng tích hợp với các chiến lược giao dịch khác, tăng cường tính hữu ích và khả năng mở rộng của chiến lược.

Rủi ro chiến lược

-

Nguy cơ không đầy đủTrong trường hợp có ít mẫu giao dịch, kết quả thống kê cho một số ngày có thể không có ý nghĩa thống kê, và các quyết định được đưa ra dựa trên dữ liệu hạn chế này có thể dẫn đến hướng tối ưu hóa sai. Giải pháp là đảm bảo có chu kỳ phản hồi đủ dài, lấy nhiều mẫu giao dịch hơn để tăng độ tin cậy thống kê.

-

Rủi ro quá phù hợpHành động lịch sử phụ thuộc quá nhiều vào một ngày cụ thể có thể dẫn đến chiến lược quá phù hợp với dữ liệu lịch sử và không hiệu quả khi môi trường thị trường thay đổi trong tương lai. Các nhà giao dịch nên sử dụng phân tích thời gian như một yếu tố tham khảo chứ không phải là cơ sở quyết định duy nhất và thường xuyên xác minh tính ổn định của kết quả phân tích.

-

Hạn chế về cơ chế tạo tín hiệuChỉ số SuperTrend có thể tạo ra các tín hiệu giả thường xuyên trong thị trường biến động, dẫn đến giao dịch quá mức và mất mát không cần thiết. Nó được khuyến nghị sử dụng trong thị trường xu hướng mạnh hoặc kết hợp với các chỉ số xác nhận khác để lọc các tín hiệu giả.

-

Tính năng tài nguyênKhi số lượng giao dịch tăng lên, số lượng dữ liệu cần lưu trữ và xử lý của hệ thống phân tích hiệu suất cũng tăng lên, có thể ảnh hưởng đến hiệu quả hoạt động của chiến lược. Cần chú ý đến việc sử dụng tài nguyên trong giao dịch dài hạn hoặc giao dịch thực.

-

Ảnh hưởng của yếu tố theo mùa: Một số thị trường có quy luật theo mùa, đơn thuần theo phân tích ngày hàng tuần hoặc hàng tháng có thể bỏ qua tác động theo mùa của chu kỳ dài hơn. Bạn có thể xem xét thêm phân tích ở cấp độ hàng quý hoặc hàng năm để nắm bắt mô hình chu kỳ dài hơn.

Hướng tối ưu hóa chiến lược

-

Phân tích nhiều khung thời gianChiến lược hiện tại chỉ phân tích hiệu suất trong một khung thời gian duy nhất, có thể mở rộng để phân tích hiệu suất giao dịch trên nhiều khung thời gian cùng một lúc, chẳng hạn như cùng một lúc xem xét sự khác biệt về hiệu suất của đường ngày, đường 4 giờ và đường 1 giờ để có được cái nhìn toàn diện hơn về chiều thời gian.

-

Thêm phân loại điều kiện thị trườngThêm phân loại điều kiện thị trường vào phân tích hiệu suất, chẳng hạn như phân biệt hiệu suất trong thị trường xu hướng và thị trường chấn động, hoặc sự khác biệt giữa môi trường biến động cao và môi trường biến động thấp, có thể giúp phát hiện ưu và nhược điểm của chiến lược trong môi trường thị trường cụ thể.

-

Hệ thống đánh giá chất lượng tín hiệu: giới thiệu cơ chế đánh giá chất lượng tín hiệu, đánh giá mỗi tín hiệu giao dịch dựa trên các yếu tố như tính thống nhất của chỉ số kỹ thuật, cấu trúc giá cả, xác nhận khối lượng giao dịch, và đưa chiều chất lượng tín hiệu vào phân tích hiệu suất, giúp xác định các đặc điểm của tín hiệu chất lượng cao.

-

Tối ưu hóa tham số thích ứngTự động điều chỉnh chu kỳ ATR và tham số nhân của SuperTrend dựa trên dữ liệu hiệu suất lịch sử, cho phép chiến lược thích ứng với các điều kiện thị trường khác nhau, tăng khả năng thích ứng và ổn định của chiến lược.

-

Tích hợp dữ liệu lịch kinh tế: Kết hợp thông tin về các sự kiện như phát hành dữ liệu kinh tế quan trọng, quyết định của ngân hàng trung ương vào phân tích hiệu suất, nghiên cứu quy luật về hoạt động giao dịch trước và sau một sự kiện kinh tế cụ thể, cung cấp hỗ trợ quyết định dựa trên sự kiện cho các nhà giao dịch.

-

Mở rộng các chỉ số thống kêThêm thêm các chỉ số thống kê, chẳng hạn như số lần lợi nhuận/mất liên tiếp tối đa, tỷ lệ lợi nhuận/mất trung bình, tỷ lệ Sharpe, để cung cấp đánh giá hiệu suất sâu hơn, giúp các nhà giao dịch hiểu rõ hơn về các đặc điểm chiến lược.

-

Nhận dạng mô hình học máyTiến hành: Tiến hành các thuật toán học máy đơn giản, tự động nhận diện các mô hình và quy luật thời gian tiềm năng từ dữ liệu hiệu suất lịch sử, dự đoán khả năng hoạt động của ngày giao dịch trong tương lai, cung cấp hướng dẫn tiên đoán cho các quyết định giao dịch.

Tóm tắt

Chiến lược tối ưu hóa SuperTrend là một giải pháp sáng tạo kết hợp hệ thống giao dịch theo dõi xu hướng với phân tích hiệu suất theo chiều thời gian toàn diện. Chiến lược này không chỉ cung cấp tín hiệu giao dịch dựa trên chỉ số SuperTrend, mà quan trọng hơn là xây dựng một khung phân tích mạnh mẽ để có thể đánh giá hệ thống sự khác biệt trong hiệu suất của chiến lược trong các khoảng thời gian khác nhau.

Bằng cách theo dõi chi tiết kết quả giao dịch vào các ngày khác nhau hàng tuần và hàng tháng, các nhà giao dịch có thể xác định các mô hình thời gian có lợi thế về thống kê và tối ưu hóa chiến lược giao dịch một cách có mục đích. Giá trị của khung phân tích này không chỉ giới hạn trong chiến lược SuperTrend hiện tại mà còn có thể dễ dàng tích hợp vào các hệ thống giao dịch khác để cung cấp tư duy tối ưu hóa chiều thời gian cho các loại chiến lược.

Phương pháp điều khiển dữ liệu này nâng giao dịch trực giác lên cấp độ phân tích định lượng, cho phép các nhà giao dịch đưa ra các quyết định hợp lý hơn dựa trên dữ liệu thống kê khách quan. Giá trị của chiến lược này sẽ được nâng cao hơn nữa khi các mẫu giao dịch tích lũy và mở rộng chiều phân tích, cung cấp hướng dẫn tối ưu hóa thời gian ngày càng chính xác cho các nhà giao dịch.

- 1