Hệ thống giao dịch đột phá xu hướng tổ chức (IB-Box) và chiến lược dừng lỗ và dừng lãi động ATR

Tổng quan

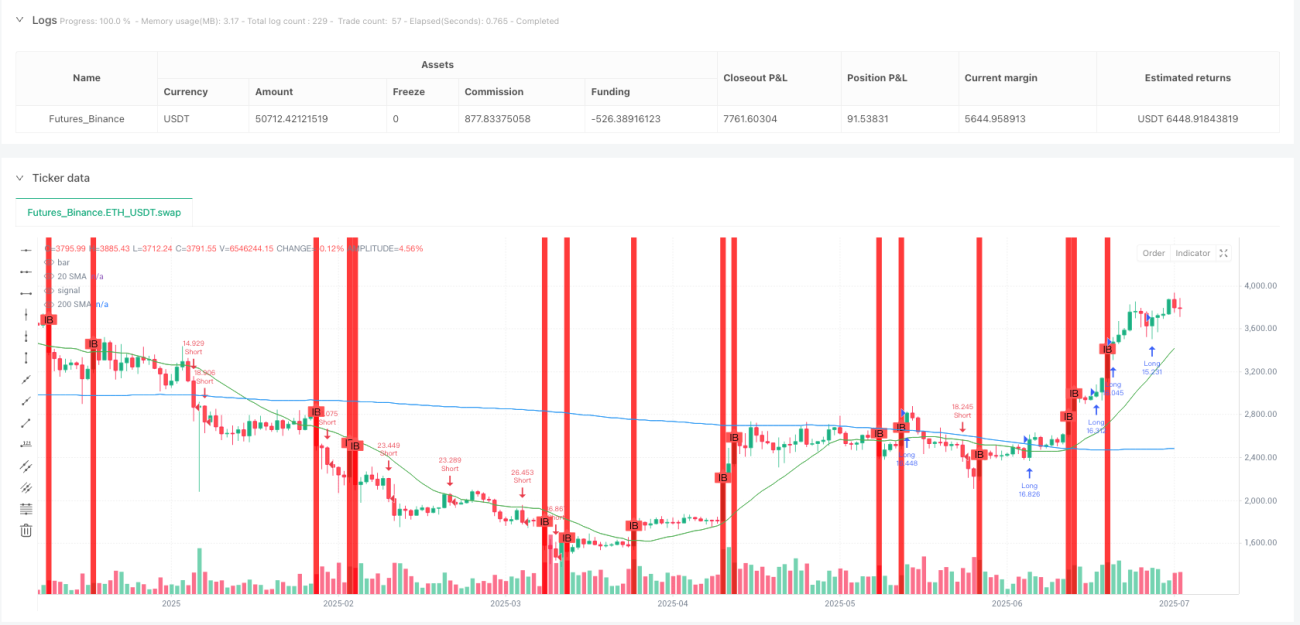

IB-Box là một chiến lược giao dịch định lượng dựa trên việc xác định và phá vỡ cột giao dịch tổ chức (Institutional Bar). Chiến lược này đầu tiên xác định các cột giá có đặc điểm tổ chức trong thị trường, các cột giá thường đại diện cho hoạt động thị trường mà các quỹ lớn tham gia. Chiến lược sẽ xây dựng một "hộp kho tàng" (Treasure Box) xung quanh các cột tổ chức này, và làm nhiều khi giá vượt qua rìa trên của hộp và làm trống khi vượt qua rìa dưới.

Nguyên tắc chiến lược

Cốt lõi của chiến lược này là xác định và sử dụng "trụ cột giao dịch cơ quan", một cột giá đặc biệt có các đặc điểm sau:

- Tỷ lệ cơ thể lớn hơn 0,7, cho thấy khoảng cách giữa giá đóng cửa và giá mở cửa chiếm hơn 70% phạm vi toàn bộ trụ

- Phạm vi cột ((range bar) lớn hơn 1,5 lần so với giá trị trung bình của phạm vi cột 20 chu kỳ, biểu thị sự biến động bất thường

Khi xác định được cột cơ quan, chiến lược sẽ tạo ra một "hộp kho báu" kéo dài 10 cột xung quanh nó, với đường viền trên là giá cao nhất của cột cơ quan và đường viền dưới là giá thấp nhất của cột cơ quan. Sau đó, giao dịch theo các điều kiện sau:

Làm nhiều điều kiện:

- Giá cả đóng cửa vượt qua giới hạn trên hộp

- Giá trên đường trung bình di chuyển đơn giản 20 và 200 chu kỳ

- Giá đóng cửa cao hơn giá mở cửa)

Điều kiện làm trống:

- Giá cả đóng cửa vượt qua giới hạn dưới của hộp

- Giá dưới đường trung bình di chuyển đơn giản 20 và 200 chu kỳ

- Hiện tại là đường âm ((giá đóng cửa thấp hơn giá mở cửa)

Đối với quản lý rủi ro, chiến lược sử dụng giá trị ATR 14 chu kỳ để thiết lập dừng động và dừng:

- Đặt lệnh dừng nhiều hơn: Giá đóng cửa hiện tại trừ ATR

-

- Stop: giá đóng cửa hiện tại cộng với ATR nhân tỷ lệ lợi nhuận rủi ro (bằng mặc định 2)

- Đặt lệnh dừng lỗ: Giá đóng cửa hiện tại cộng với ATR

- Đặt lệnh dừng: giá đóng cửa hiện tại trừ ATR nhân tỷ lệ lợi nhuận rủi ro (định nghĩa mặc định 2)

Lợi thế chiến lược

-

Logic giao dịch dựa trên hành vi của tổ chứcBằng cách xác định các trụ cột giao dịch của tổ chức, chiến lược này có thể nắm bắt các động thái của thị trường mà các quỹ lớn tham gia và nâng cao độ tin cậy của giao dịch.

-

Kết hợp với cơ chế xác nhận xu hướngBằng cách kết hợp các SMA 20 và 200, chiến lược này đảm bảo chỉ giao dịch theo hướng xu hướng đã được thiết lập, tránh hoạt động ngược và tăng tỷ lệ thắng.

-

Quản lý rủi ro động: Sử dụng thiết lập dừng lỗ và dừng ATR, có thể tự động điều chỉnh các tham số rủi ro theo biến động của thị trường để thích ứng với các môi trường thị trường khác nhau.

-

Tỷ lệ lợi nhuận rủi ro cố địnhCài đặt tỷ lệ rủi ro / lợi nhuận 2: 1 mặc định, đảm bảo lợi nhuận tiềm năng của mỗi giao dịch là gấp đôi rủi ro tiềm năng, có lợi cho lợi nhuận lâu dài.

-

Tín hiệu giao dịch trực quanChiến lược: Bằng cách hiển thị đồ họa các trụ và hộp kho báu của cơ quan, các nhà giao dịch có thể hiểu trực quan cấu trúc thị trường và cơ hội giao dịch tiềm năng.

-

Khả năng thích ứng với khung thời gian linh hoạtChiến lược: áp dụng cho nhiều khung thời gian: 2 phút, 3 phút, 5 phút và 15 phút, cung cấp các tùy chọn giao dịch linh hoạt.

-

Quy tắc nhập cảnh và xuất cảnh rõ ràngChiến lược cung cấp các điều kiện nhập cảnh rõ ràng và điểm xuất cảnh dự kiến, giảm sự phán đoán chủ quan trong quá trình giao dịch.

Rủi ro chiến lược

-

Rủi ro đột phá giảĐể giảm nguy cơ này, bạn có thể xem xét thêm cơ chế xác nhận, chẳng hạn như chờ xác nhận đóng cửa hoặc thêm điều kiện lọc bổ sung.

-

Rủi ro lỗ hổng lớn: Thị trường có thể bị lỗ hổng lớn sau khi công bố tin tức quan trọng, dẫn đến việc dừng lỗ không được thực hiện như dự kiến.

-

Rủi ro đảo ngược xu hướng: Sử dụng xác nhận xu hướng của SMA có thể dẫn đến việc bỏ lỡ cơ hội giao dịch trong giai đoạn đầu của xu hướng đảo ngược. Bạn có thể xem xét thêm các chỉ số xu hướng nhạy cảm hơn để bổ sung.

-

Tối ưu hóa quá mứcTăng cường tối ưu hóa độ dài ATR và tỷ lệ lợi nhuận rủi ro có thể dẫn đến quá phù hợp.

-

Rủi ro thanh khoản: Trong thị trường có tính thanh khoản thấp, có thể khó thực hiện giao dịch theo giá dự kiến.

-

Rủi ro hệ thống: Chiến lược có thể không hoạt động tốt khi thị trường biến động bất thường. Đặt giới hạn lỗ tối đa hàng ngày và quy tắc quản lý vị trí tổng thể.

Hướng tối ưu hóa chiến lược

-

Các tham số nhận diện cột của cơ quan tối ưu hóaChiến lược hiện tại sử dụng tỷ lệ thực thể cố định 0,7 và mức dao động 1,5 lần để xác định cột cơ quan. Các tham số này có thể được coi là tham số có thể điều chỉnh hoặc tự động điều chỉnh theo các đặc điểm thị trường khác nhau để tăng độ chính xác của việc xác định cột cơ quan.

-

Củng cố cơ chế xác nhận xu hướngNgoài đường trung bình di chuyển đơn giản, bạn có thể xem xét thêm các chỉ số cường độ xu hướng, chẳng hạn như ADX hoặc MACD, để tránh giao dịch trong xu hướng yếu hoặc thị trường cân bằng.

-

Tối ưu hóa thời gian tồn tại của hộp kho báu: Hiện tại được cố định là 10 cột, bạn có thể xem xét điều chỉnh tham số này theo biến động thị trường hoặc động lực khung thời gian, hoặc đặt thành tham số đầu vào có thể được tùy chỉnh bởi người dùng.

-

Tăng lượng lọc giao dịch: Thêm xác nhận khối lượng giao dịch vào nhận dạng cột cơ quan, yêu cầu cột bất thường đi kèm với khối lượng giao dịch bất thường, có thể cải thiện hơn nữa chất lượng tín hiệu.

-

Thực hiện hệ thống ngăn chặn một phầnCân nhắc di chuyển dừng lỗ đến giá chi phí sau khi đạt được một số lợi nhuận hoặc thanh toán bằng cổ phiếu để khóa một phần lợi nhuận và đồng thời cho phép các vị trí còn lại tiếp tục kiếm lợi nhuận.

-

Thêm bộ lọc trạng thái thị trường: thực hiện nhận dạng tự động trạng thái thị trường ((trend / consolidation), chỉ áp dụng chiến lược này trong thị trường xu hướng, tránh các đột phá giả thường xuyên trong thị trường consolidation.

-

Tối ưu hóa thời gian nhập họcLưu ý: Tham gia vào vòng quay sau khi phá vỡ, thay vì trực tiếp vào khi phá vỡ, có thể cải thiện tỷ lệ chiến thắng nhưng phải hy sinh một số lợi nhuận tiềm năng.

-

Thêm bộ lọc thời gianTránh giao dịch gần thời điểm thị trường mở cửa và đóng cửa, những thời điểm thường có nhiều biến động và hướng đi không rõ ràng.

Tóm tắt

Hệ thống giao dịch phá vỡ xu hướng của tổ chức (IB-Box) là một chiến lược giao dịch tổng hợp kết hợp phân tích hành vi của tổ chức, xác định xu hướng và quản lý rủi ro động. Bằng cách xác định cột giá có đặc điểm của tổ chức và xây dựng "hộp kho báu" xung quanh nó, chiến lược này nhằm mục đích nắm bắt các tình huống phá vỡ có tính liên tục.

Mặc dù chiến lược này cung cấp các quy tắc nhập và thoát rõ ràng, nhưng các nhà giao dịch vẫn cần chú ý đến rủi ro của phá vỡ giả, đảo ngược xu hướng và các trường hợp đặc biệt của thị trường. Chiến lược này có nhiều chỗ cải thiện bằng cách tối ưu hóa các tham số nhận dạng cột cơ quan, tăng cường cơ chế xác nhận xu hướng, điều chỉnh động lượng thời gian của hộp kho báu và thêm các điều kiện lọc bổ sung.

Cuối cùng, sự thành công của chiến lược này phụ thuộc vào việc xác định chính xác các đặc điểm hành vi của tổ chức và đánh giá đúng các xu hướng thị trường, đồng thời thực hiện nghiêm ngặt các quy tắc quản lý rủi ro dự kiến. Đây là một khung chiến lược đáng xem xét cho các nhà đầu tư tìm kiếm giao dịch dựa trên hoạt động của tổ chức và đột phá kỹ thuật.

- 1