Chiến lược giao dịch định lượng động lượng dựa trên chu kỳ âm lịch trên thị trường tiền điện tử

Tổng quan

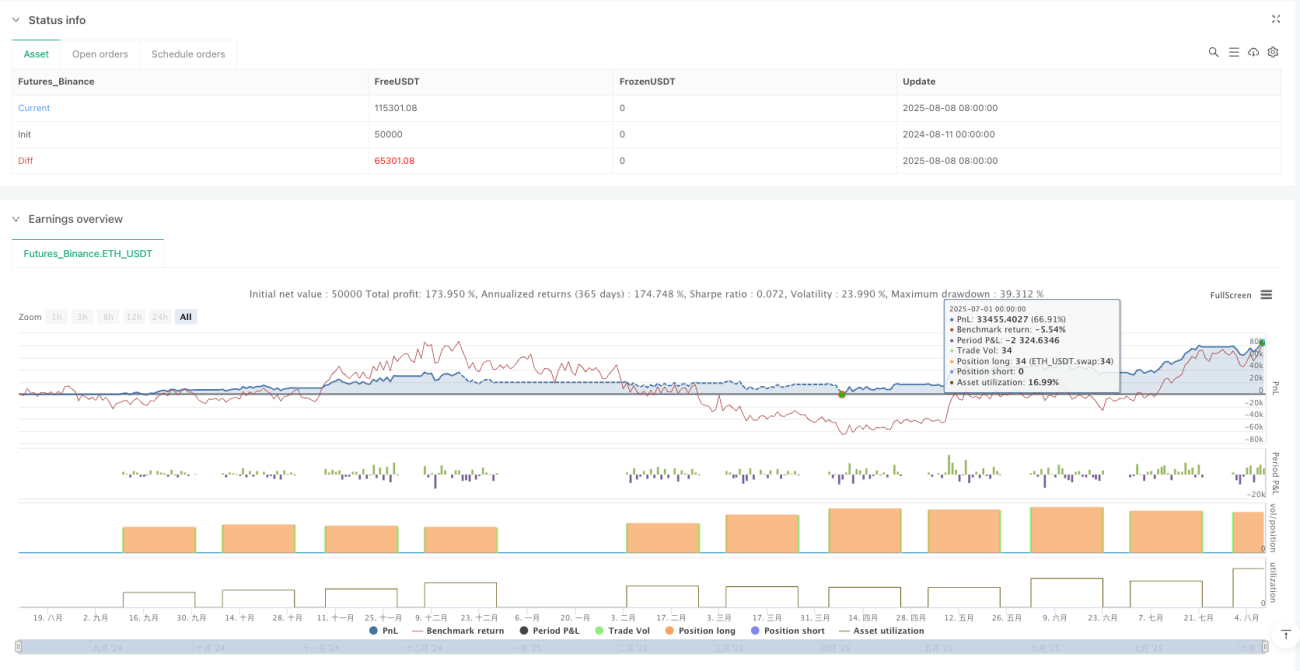

Chiến lược này là một phương pháp giao dịch tiền điện tử dựa trên ngày âm lịch, tận dụng các ngày cụ thể trong chu kỳ âm lịch để thực hiện lệnh mua và bán. Chiến lược bắt đầu từ Tết Nguyên đán và kéo dài đến cuối tháng 12 dương lịch của năm đó, tuân theo quy tắc đơn giản: mua vào ngày mùng 5 âm lịch hàng tháng, bán vào ngày 26 âm lịch hàng tháng. Phương pháp này cố gắng nắm bắt các mô hình thị trường có thể liên quan đến chu kỳ âm lịch, mang lại cho nhà giao dịch một khuôn khổ giao dịch có cấu trúc và dễ theo dõi. Chiến lược có tính đến phí giao dịch và trượt giá, sử dụng 100% vốn khả dụng để đầu tư, áp dụng trong khung thời gian từ năm 2020 đến năm 2026.

Nguyên lý chiến lược

Nguyên lý cốt lõi của chiến lược này dựa trên tác động tiềm năng của chu kỳ âm lịch lên thị trường tiền điện tử. Mã nguồn thực hiện ý tưởng này thông qua các cách sau:

- Đầu tiên, xác định ngày bắt đầu Tết Nguyên đán và số ngày mỗi tháng âm lịch cho từng năm, bao gồm chu kỳ từ 2020 đến 2026.

- Tính toán chênh lệch số ngày giữa ngày hiện tại và Tết Nguyên đán để xác định tháng âm lịch và ngày âm lịch hiện tại.

- Khi ngày âm lịch là mùng 5 và hiện không có vị thế nào đang mở, kích hoạt tín hiệu mua.

- Khi ngày âm lịch là 26 và đang có vị thế, kích hoạt tín hiệu bán.

- Khi mua, tính đến tác động của trượt giá và phí, sử dụng toàn bộ vốn khả dụng để mua càng nhiều tiền điện tử càng tốt.

- Khi bán, thanh lý tất cả vị thế đang nắm giữ để thu lợi nhuận hoặc cắt lỗ.

Chiến lược sử dụng phương pháp tính ngày chính xác, lưu trữ số ngày của mỗi tháng âm lịch trong mảng và tích lũy tổng số ngày kể từ Tết Nguyên đán, từ đó xác định chính xác ngày âm lịch hiện tại. Phương pháp này đảm bảo tín hiệu giao dịch được kích hoạt chính xác.

Lợi thế của chiến lược

Phân tích mã nguồn chiến lược, có thể tóm tắt những lợi thế sau:

- Quy tắc đơn giản và rõ ràng: Ngày mua và bán cố định giúp chiến lược rất trực quan, dễ hiểu và dễ thực thi, giảm thiểu phán đoán chủ quan của nhà giao dịch.

- Xem xét yếu tố ma sát thị trường: Chiến lược đưa vào phí 0,1% và trượt giá, giúp kết quả backtest gần với môi trường giao dịch thực tế hơn.

- Hiệu quả sử dụng vốn cao: Mỗi giao dịch sử dụng 100% vốn khả dụng, tối đa hóa lợi nhuận tiềm năng.

- Góc nhìn độc đáo về chu kỳ âm lịch: Khác với phân tích kỹ thuật truyền thống, chiến lược này đưa vào yếu tố âm lịch, có thể nắm bắt các mô hình độc đáo liên quan đến hành vi nhà đầu tư khu vực châu Á.

- Khả năng áp dụng dài hạn: Chiến lược cung cấp dữ liệu âm lịch từ năm 2020 đến 2026, cho phép nhà giao dịch áp dụng phương pháp này trong thời gian dài.

- Hỗ trợ trực quan: Bằng cách hiển thị nhãn ngày âm lịch trên biểu đồ, giúp nhà giao dịch theo dõi trực quan việc thực thi chiến lược.

- Tránh giao dịch quá mức: Chỉ giao dịch một lần mỗi tháng âm lịch, giảm chi phí và rủi ro do giao dịch quá nhiều.

Rủi ro của chiến lược

Mặc dù chiến lược có những lợi thế nêu trên, nhưng cũng tồn tại một số rủi ro tiềm năng:

- Thiếu cơ chế quản lý rủi ro: Chiến lược không thiết lập điểm cắt lỗ, nếu thị trường giảm mạnh sau khi mua, có thể dẫn đến thua lỗ đáng kể.

- Bỏ qua xu hướng và trạng thái thị trường: Chiến lược chỉ dựa vào ngày tháng để giao dịch, không xem xét xu hướng tổng thể, biến động hoặc các chỉ báo kỹ thuật khác của thị trường.

- Giả định về sự tồn tại của quy luật chu kỳ: Chiến lược giả định rằng chu kỳ âm lịch có mối liên quan nào đó với giá tiền điện tử, nhưng mối liên quan này có thể không ổn định hoặc không tồn tại.

- Giới hạn trong khung thời gian cụ thể: Mặc dù cung cấp dữ liệu từ 2020-2026, nhưng dữ liệu âm lịch cho các năm trong tương lai cần cập nhật, và chiến lược có thể không hoạt động ngoài phạm vi này.

- Rủi ro thanh khoản: Có thể gặp vấn đề thanh khoản thị trường vào các ngày âm lịch cụ thể, đặc biệt khi sử dụng vốn lớn.

- Khả năng sai số tính toán ngày: Bất kỳ sai sót nào trong tính toán ngày âm lịch đều có thể dẫn đến tín hiệu giao dịch sai.

- Thiếu khả năng thích ứng: Ngày giao dịch cố định không thể thích ứng với sự thay đổi của điều kiện thị trường, có thể bỏ lỡ cơ hội mua hoặc bán tốt hơn.

Để giảm thiểu những rủi ro này, nhà giao dịch có thể xem xét kết hợp các chỉ báo kỹ thuật khác để xác nhận giao dịch, hoặc đặt điểm cắt lỗ cố định để hạn chế thua lỗ cho mỗi giao dịch.

Hướng tối ưu hóa chiến lược

Thông qua phân tích mã nguồn sâu hơn, có thể đề xuất một số hướng tối ưu hóa sau:

-

Đưa vào cơ chế cắt lỗ: Thêm điều kiện cắt lỗ theo phần trăm hoặc số tiền tuyệt đối, tự động đóng vị thế khi lỗ đạt ngưỡng nhất định, tránh thua lỗ lớn. Mã nguồn có thể thêm điều kiện như

if strategy.position_size > 0 and close < entry_price * (1 - stop_loss_percent). -

Kết hợp xác nhận từ chỉ báo kỹ thuật: Kết hợp các chỉ báo xu hướng (như đường trung bình động) hoặc chỉ báo động lượng (như RSI) làm điều kiện phụ trợ, chỉ thực hiện giao dịch ngày âm lịch khi chỉ báo kỹ thuật đưa ra tín hiệu có lợi. Điều này có thể cải thiện chất lượng tín hiệu.

-

Tối ưu hóa ngày mua bán: Thông qua backtest trên dữ liệu lịch sử, phân tích xem các ngày âm lịch nào thực sự mang lại thời điểm mua và bán tốt nhất, thay vì cố định ngày mùng 5 và ngày 26. Có thể một số cặp ngày cụ thể hoạt động tốt hơn.

-

Quản lý vị thế một phần: Sửa đổi chiến lược để sử dụng một phần vốn thay vì 100% vốn để giao dịch, hoặc điều chỉnh quy mô vị thế một cách linh hoạt dựa trên biến động thị trường, nhằm phân tán rủi ro.

-

Thêm bộ lọc trạng thái thị trường: Tạm dừng thực thi chiến lược trong các điều kiện thị trường cực đoan (như biến động cao hoặc xu hướng giảm rõ rệt), tránh giao dịch trong môi trường bất lợi.

-

Mở rộng phạm vi thời gian áp dụng: Thêm dữ liệu âm lịch cho nhiều năm hơn, hoặc phát triển hàm tự động tính ngày âm lịch để chiến lược có thể chạy vô thời hạn.

-

Mở rộng giao dịch đa dạng sản phẩm: Mở rộng chiến lược sang nhiều loại tiền điện tử hoặc các lớp tài sản khác, quan sát sự khác biệt trong hiệu suất của chu kỳ âm lịch ở các thị trường khác nhau.

Việc triển khai các hướng tối ưu hóa này có thể cải thiện đáng kể độ bền vững và khả năng thích ứng của chiến lược, đồng thời giữ nguyên ý tưởng cốt lõi đơn giản và trực quan.

Tổng kết

Chiến lược giao dịch tiền điện tử dựa trên chu kỳ âm lịch mang lại một góc nhìn giao dịch độc đáo, sử dụng các ngày âm lịch cụ thể để thực hiện lệnh mua và bán. Lợi thế lớn nhất của chiến lược này nằm ở quy tắc đơn giản rõ ràng và đặc điểm dễ triển khai, kết hợp với yếu tố chu kỳ âm lịch độc đáo, có thể nắm bắt các mô hình thị trường mà phân tích kỹ thuật thông thường bỏ qua.

Tuy nhiên, chiến lược này cũng phải đối mặt với những thách thức về thiếu quản lý rủi ro và khả năng thích ứng với thị trường. Để nâng cao hiệu quả của chiến lược, nên đưa vào cơ chế cắt lỗ, xác nhận từ chỉ báo kỹ thuật và tối ưu hóa ngày mua bán. Những cải tiến này không chỉ có thể giảm thiểu rủi ro tiềm năng mà còn tăng cường khả năng thích ứng của chiến lược trong các môi trường thị trường khác nhau.

Đáng chú ý là, bất kỳ chiến lược giao dịch nào cũng cần được backtest và forward test đầy đủ để xác minh hiệu suất của nó trong điều kiện thị trường thực tế. Khi áp dụng chiến lược này, nhà giao dịch nên điều chỉnh phù hợp dựa trên khả năng chịu rủi ro và mục tiêu đầu tư của bản thân, đồng thời kết hợp các phương pháp phân tích khác để đưa ra quyết định giao dịch toàn diện hơn.

/*backtest

start: 2024-08-11 00:00:00

end: 2025-08-09 08:00:00

period: 1d

basePeriod: 1d

exchanges: [{"eid":"Futures_Binance","currency":"ETH_USDT"}]

*/

//@version=5

strategy("Lunar ETHUSDT Trading 100% Invest with Fee & Slippage (2020~2026)", overlay=true, commission_type=strategy.commission.percent, commission_value=0.1)

// Fee and slippage settings- 1