Chiến lược giao dịch định lượng phá vỡ mô hình nến đa khung thời gian với quản lý rủi ro động

Tổng quan

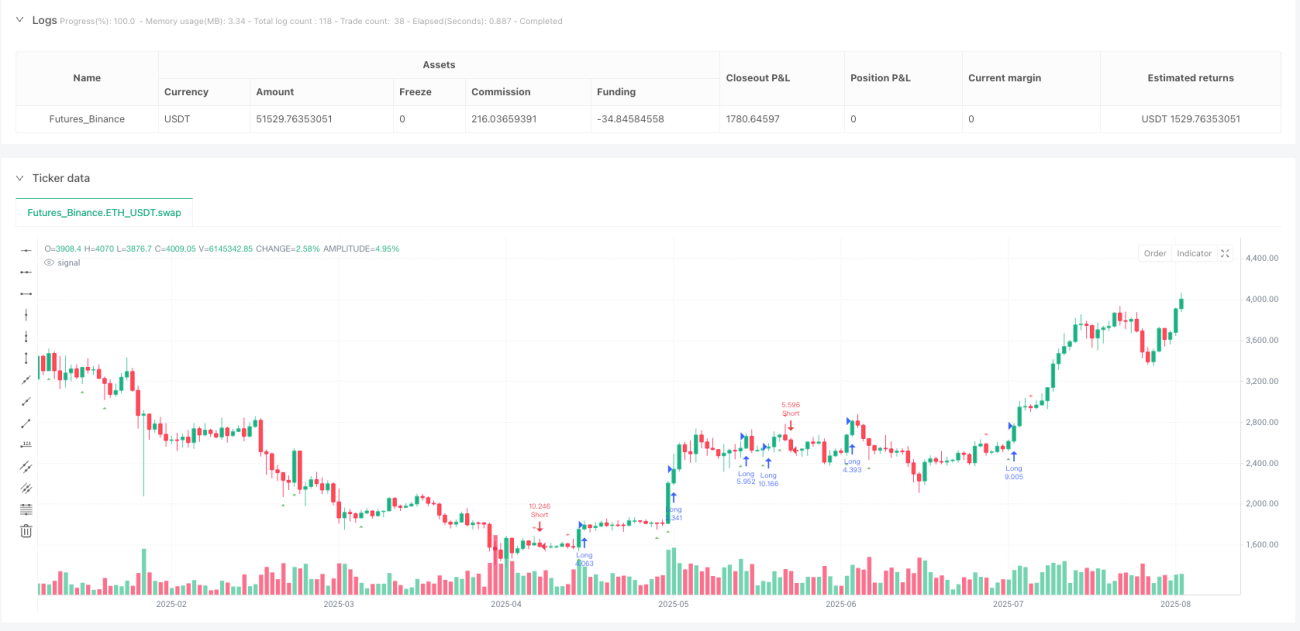

Chiến lược này là một hệ thống giao dịch tự động kết hợp giữa nhận dạng mô hình nến đảo chiều kinh điển và xác nhận phá vỡ giá. Cốt lõi của chiến lược là nắm bắt các điểm đảo chiều tâm lý thị trường, thông qua việc nhận dạng bốn mô hình đảo chiều xác suất cao (Hammer, Bullish Engulfing, Shooting Star, Bearish Engulfing) và vào lệnh khi giá phá vỡ các mức then chốt, nhằm theo dõi xu hướng. Hệ thống được trang bị cơ chế quản lý rủi ro hoàn chỉnh, sử dụng kiểm soát rủi ro tỷ lệ phần trăm cố định và tính toán khối lượng động, đảm bảo rủi ro có thể kiểm soát được cho mỗi giao dịch. Chiến lược hoạt động trên khung thời gian 1 giờ, phù hợp với các nhà giao dịch ngắn hạn và trung hạn.

Nguyên lý chiến lược

Logic vận hành của chiến lược được chia thành ba mô-đun cốt lõi: nhận dạng tín hiệu, xác nhận phá vỡ và quản lý rủi ro.

Trong giai đoạn nhận dạng tín hiệu, hệ thống xác định xem có hình thành mô hình cụ thể hay không bằng cách tính toán kích thước thân nến, độ dài bóng trên và bóng dưới. Đối với tín hiệu tăng, tiêu chí xác định Hammer là bóng dưới dài hơn gấp đôi thân nến và bóng trên nhỏ hơn một nửa thân nến; mô hình Bullish Engulfing yêu cầu nến hiện tại là nến tăng và bao trùm hoàn toàn nến giảm trước đó. Đối với tín hiệu giảm, Shooting Star yêu cầu bóng trên dài hơn gấp đôi thân nến và bóng dưới nhỏ; Bearish Engulfing yêu cầu nến giảm hiện tại bao phủ hoàn toàn nến tăng trước đó.

Cơ chế xác nhận phá vỡ là điểm cải tiến chính của chiến lược. Hệ thống không vào lệnh ngay khi mô hình xuất hiện, mà chờ nến tiếp theo phá vỡ mức cao (đối với tín hiệu tăng) hoặc mức thấp (đối với tín hiệu giảm) của nến tín hiệu mới kích hoạt giao dịch. Cơ chế xác nhận trễ này lọc hiệu quả các tín hiệu giả, nâng cao tỷ lệ thành công của giao dịch.

Mô-đun quản lý rủi ro sử dụng mô hình rủi ro tỷ lệ phần trăm cố định, rủi ro mỗi giao dịch được cố định ở mức 2% vốn tài khoản. Hệ thống tính toán khối lượng động dựa trên khoảng cách giữa giá vào lệnh và giá cắt lỗ, đảm bảo rằng dù biến động thị trường thế nào, thua lỗ mỗi lệnh vẫn nằm trong tầm kiểm soát. Giao dịch mua sử dụng tỷ lệ lợi nhuận/rủi ro 1:5, giao dịch bán sử dụng tỷ lệ 1:4, phản ánh đặc điểm của giao dịch theo xu hướng.

Ưu điểm của chiến lược

Thứ nhất, độ chính xác của nhận dạng mô hình khá cao. Bốn mô hình nến được lựa chọn trong chiến lược đều là các tín hiệu đảo chiều kinh điển đã được thị trường kiểm chứng lâu dài, có độ tin cậy cao. Việc áp dụng định nghĩa toán học chặt chẽ giúp tránh đánh giá chủ quan, đảm bảo tính nhất quán và khả năng lặp lại của tín hiệu.

Thứ hai, cơ chế xác nhận phá vỡ cải thiện đáng kể tỷ lệ thắng. Các chiến lược giao dịch mô hình truyền thống thường vào lệnh ngay khi mô hình xuất hiện, dễ rơi vào bẫy phá vỡ giả. Bằng cách chờ xác nhận phá vỡ giá, chiến lược này lọc hiệu quả hầu hết các tín hiệu nhiễu, chỉ vào lệnh khi thị trường thực sự lựa chọn hướng đi.

Thứ ba, hệ thống quản lý rủi ro hoàn chỉnh. Mô hình rủi ro tỷ lệ phần trăm cố định đảm bảo khả năng tồn tại lâu dài của tài khoản, ngay cả khi gặp thua lỗ liên tiếp cũng không dẫn đến cháy tài khoản. Việc tính toán khối lượng động giúp mức độ rủi ro mỗi giao dịch luôn nhất quán, tránh giao dịch theo cảm xúc và đòn bẩy quá mức.

Thứ tư, tỷ lệ lợi nhuận/rủi ro được thiết lập hợp lý. Tỷ lệ thắng thua 5:1 đối với mua và 4:1 đối với bán đã cân nhắc đầy đủ tính bất đối xứng của thị trường, ngay cả khi tỷ lệ thắng chỉ khoảng 30% cũng có thể đạt được kỳ vọng lợi nhuận dương. Cách thiết lập này đặc biệt phù hợp với đặc điểm của các đợt xu hướng.

Cuối cùng, chiến lược được thực hiện hoàn toàn tự động, loại bỏ ảnh hưởng cảm xúc do can thiệp của con người. Tất cả các tham số đã được tối ưu hóa và cố định, nhà giao dịch chỉ cần thiết lập chiến lược và có thể “cài đặt rồi quên” mô hình giao dịch.

Rủi ro của chiến lược

Mặc dù chiến lược được thiết kế hoàn chỉnh, vẫn tồn tại một số rủi ro tiềm ẩn cần chú ý.

Rủi ro môi trường thị trường là yếu tố cần xem xét hàng đầu. Chiến lược hoạt động xuất sắc trong thị trường có xu hướng rõ ràng, nhưng trong thị trường đi ngang có thể tạo ra nhiều tín hiệu phá vỡ giả, dẫn đến các khoản lỗ nhỏ liên tiếp. Khuyến nghị thêm bộ lọc môi trường thị trường, chẳng hạn như chỉ báo ADX để đánh giá cường độ xu hướng, nhằm giảm tần suất giao dịch trong giai đoạn biến động thấp.

Rủi ro trượt giá không thể bỏ qua trong giao dịch thực tế. Đặc điểm của giao dịch phá vỡ là khi vào lệnh thường đi kèm biến động lớn của thị trường, giá khớp thực tế có thể chênh lệch so với giá kỳ vọng. Có thể cân nhắc sử dụng lệnh giới hạn thay vì lệnh thị trường, hoặc thêm giả định trượt giá hợp lý trong quá trình backtest.

Sự phụ thuộc vào khung thời gian cũng là vấn đề tiềm ẩn. Chiến lược được tối ưu hóa riêng cho biểu đồ 1 giờ, có thể hoạt động kém trên các khung thời gian khác. Nếu cần giao dịch ở khung thời gian khác, khuyến nghị tối ưu lại tham số hoặc phát triển cơ chế thích ứng.

Áp lực tâm lý khi thua lỗ liên tiếp không thể xem nhẹ. Mặc dù cơ chế quản lý rủi ro bảo vệ an toàn vốn, nhưng thua lỗ liên tiếp có thể ảnh hưởng đến niềm tin của nhà giao dịch. Khuyến nghị đặt giới hạn số lần thua lỗ liên tiếp tối đa, nếu đạt đến sẽ tạm dừng giao dịch để đánh giá chiến lược.

Rủi ro tối ưu hóa quá mức cần được cảnh giác. Các tham số hiện tại có thể quá phù hợp với dữ liệu lịch sử và hoạt động kém hơn trong thị trường tương lai. Khuyến nghị thường xuyên thực hiện kiểm tra ngoài mẫu và phân tích độ bền vững của tham số để đảm bảo hiệu quả lâu dài của chiến lược.

Hướng tối ưu hóa chiến lược

Các cải tiến trong tương lai có thể được thực hiện theo nhiều chiều hướng để nâng cao hơn nữa hiệu suất của chiến lược.

Xác nhận đa khung thời gian là một hướng cải tiến quan trọng. Có thể xác nhận hướng xu hướng trên khung thời gian cao hơn (ví dụ 4 giờ hoặc ngày) và chỉ giao dịch khi hướng xu hướng phù hợp. Phương pháp này có thể cải thiện đáng kể tỷ lệ thắng và giảm rủi ro giao dịch ngược xu hướng.

Cơ chế cắt lỗ động đáng để khám phá. Chiến lược hiện tại sử dụng cắt lỗ cố định, có thể xem xét giới thiệu cắt lỗ trailing hoặc cắt lỗ động dựa trên ATR, vừa bảo vệ lợi nhuận vừa tạo không gian phát triển cho giao dịch. Đặc biệt trong thị trường xu hướng mạnh, cắt lỗ động có thể thu được lợi nhuận lớn hơn.

Việc thêm mô-đun nhận dạng trạng thái thị trường sẽ cải thiện đáng kể khả năng thích ứng của chiến lược. Bằng cách sử dụng các chỉ báo như biến động, khối lượng, cấu trúc thị trường để đánh giá trạng thái hiện tại, áp dụng các tham số hoặc quy tắc giao dịch khác nhau trong các trạng thái khác nhau. Ví dụ, mở rộng khoảng cách cắt lỗ trong thị trường biến động cao, thắt chặt điều kiện vào lệnh trong thị trường biến động thấp.

Thuật toán nhận dạng mô hình có thể được tối ưu hóa thêm. Xem xét thêm các thuật toán học máy, huấn luyện dữ liệu lịch sử để nhận dạng các tổ hợp mô hình phức tạp hơn. Hoặc giới thiệu logic mờ, cho phép nhận dạng mô hình có dung sai nhất định, thu được nhiều cơ hội giao dịch hơn.

Không gian tối ưu hóa chiến lược quản lý vốn là rất lớn. Có thể xem xét sử dụng công thức Kelly để điều chỉnh khối lượng động, hoặc điều chỉnh mức độ rủi ro dựa trên hiệu suất gần đây của chiến lược. Tăng rủi ro khi thắng liên tiếp vừa phải, giảm rủi ro khi thua lỗ liên tiếp, nhằm làm mượt đường cong vốn.

Tổng kết

Chiến lược này đã kết hợp thành công các phương pháp phân tích kỹ thuật cổ điển với các khái niệm giao dịch định lượng hiện đại, tạo ra một hệ thống giao dịch tự động vững chắc và đáng tin cậy. Bằng cách nhận dạng mô hình nến để nắm bắt các điểm đảo chiều thị trường, xác nhận phá vỡ để lọc tín hiệu giả, quản lý rủi ro cố định để bảo vệ an toàn vốn, chiến lược thể hiện triết lý thiết kế chuyên nghiệp ở mọi khâu.

Ưu điểm cốt lõi của chiến lược nằm ở sự đơn giản nhưng không đơn điệu, mỗi thành phần đều được thiết kế và tối ưu hóa cẩn thận. Định nghĩa toán học của nhận dạng mô hình đảm bảo tính khách quan của tín hiệu, cơ chế xác nhận phá vỡ nâng cao chất lượng giao dịch, hệ thống quản lý rủi ro đảm bảo khả năng tồn tại lâu dài. Sự kết hợp hữu cơ của các yếu tố này mang lại cho chiến lược tiềm năng sinh lời ổn định trong giao dịch thực tế.

Tất nhiên, không có chiến lược nào là hoàn hảo. Nhà giao dịch cần hiểu đầy đủ nguyên lý và hạn chế của nó khi sử dụng, đồng thời điều chỉnh phù hợp dựa trên khẩu vị rủi ro và kinh nghiệm thị trường của bản thân. Khuyến nghị thực hiện đầy đủ backtest và giao dịch mô phỏng trước khi giao dịch thực tế để đảm bảo chiến lược vẫn hiệu quả trong môi trường thị trường hiện tại.

Nhìn về phía trước, cùng với sự phát triển của cấu trúc thị trường và tiến bộ công nghệ, chiến lược còn nhiều dư địa để cải thiện. Thông qua tối ưu hóa và đổi mới liên tục, khung chiến lược này được kỳ vọng sẽ thích ứng với môi trường thị trường luôn thay đổi, mang lại lợi nhuận ổn định lâu dài cho các nhà giao dịch.

- 1