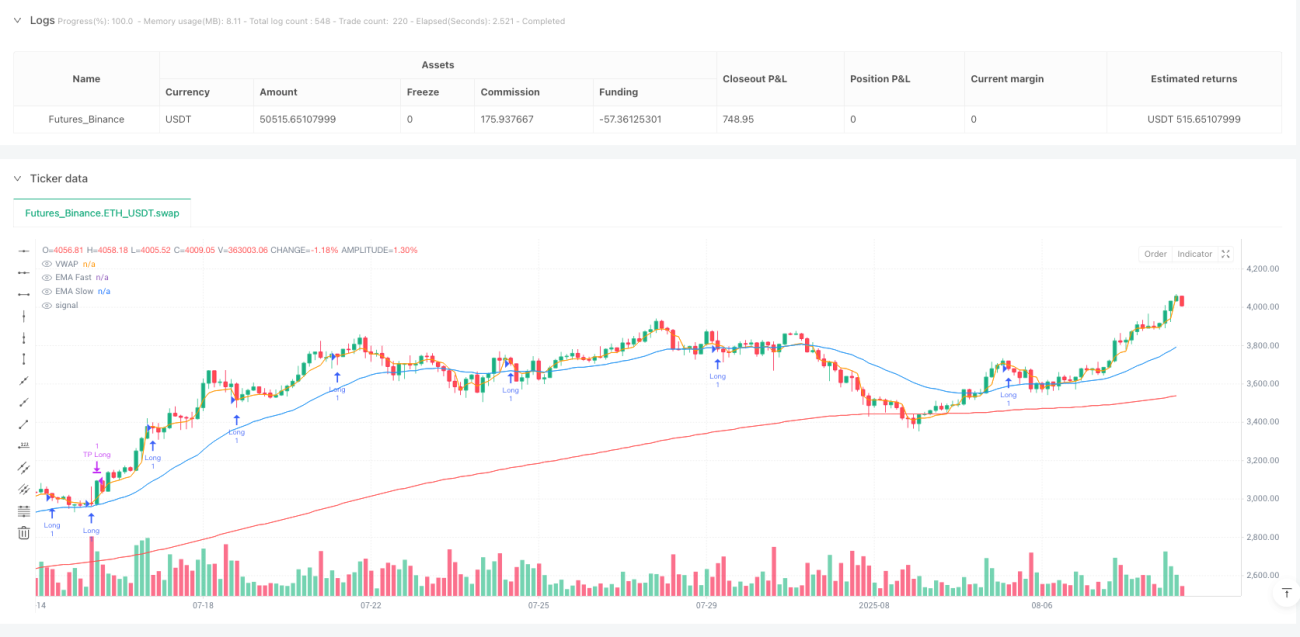

Tổng quan

Chiến lược thu thập động lực xu hướng đa chỉ số là một hệ thống giao dịch định lượng sử dụng tổng hợp ba chỉ số kỹ thuật VWAP, EMA và ATR. Ý tưởng cốt lõi của chiến lược này là tìm kiếm cơ hội vào "vùng giá" trong thị trường có xu hướng mạnh, đồng thời sử dụng động lực ATR để điều chỉnh để thích ứng với sự thay đổi biến động của thị trường. Chiến lược này kết hợp lợi thế của việc theo dõi xu hướng với việc quay trở lại, xác nhận hướng và cường độ của xu hướng thông qua hệ thống EMA, trong khi VWAP hoạt động như một đường tham chiếu giá trị, cung cấp điểm vào có khả năng cao khi giá quay trở lại khu vực này trong xu hướng.

Nguyên tắc chiến lược

Chiến lược này hoạt động dựa trên ba thành phần cốt lõi:

-

Hệ thống xác nhận xu hướng của EMA:

- Sử dụng 30 chu kỳ EMA (đường nhanh) và 200 chu kỳ EMA (đường chậm) để xác định xu hướng thị trường

- Xác nhận xu hướng tăng khi đường nhanh nằm trên đường chậm; xác nhận xu hướng giảm khi đường nhanh nằm dưới đường chậm

-

Bộ lọc cường độ xu hướng dựa trên ATR:

- Tính khoảng cách giữa đường trung bình nhanh và chậm và so sánh với ATR nhân hệ số (đặc biệt là 1.5)

- Chỉ khi khoảng cách giữa đường trung bình lớn hơn ATR, xu hướng được xác nhận là đủ mạnh, điều này có hiệu quả trong việc lọc tiếng ồn của thị trường dao động trong khoảng

-

Cơ chế gọi lại VWAP:

- VWAP là đường tham chiếu vùng giá trị động, đại diện cho "giá trị công bằng" của giao dịch trong ngày

- Trong trường hợp xác nhận xu hướng, nhập khi giá quay trở lại gần VWAP:

- Giá VWAP giảm trong xu hướng tăng

- Giá phá vỡ VWAP trong xu hướng giảm

- Sử dụng VWAP để tăng hoặc giảm ATR

Từ thực hiện mã, chiến lược đầu tiên xác định các tham số quan trọng: chu kỳ EMA nhanh (<30), chu kỳ EMA chậm (<200), chu kỳ ATR (<14) và ATR nhân (<1.5); sau đó tính toán các chỉ số này và thiết lập các điều kiện lọc xu hướng để đảm bảo chỉ giao dịch trong môi trường xu hướng mạnh. Cuối cùng, xác định tín hiệu nhập cảnh dựa trên mối quan hệ của VWAP với giá cả và thoát ra sử dụng quản lý giá mục tiêu động dựa trên ATR.

Lợi thế chiến lược

-

Tăng độ tin cậy của hệ thống xác nhận đa dạng:

- Khả năng tín hiệu sai bị giảm đáng kể bằng cách tích hợp hướng xu hướng EMA, lọc cường độ ATR và xác nhận ba lần vùng giá trị VWAP

- Chỉ tạo tín hiệu giao dịch khi tất cả các điều kiện được đáp ứng, đảm bảo điểm vào chất lượng cao

-

Thích ứng với biến động thị trường:

- Sử dụng ATR để xác nhận tiêu chuẩn và mục tiêu lợi nhuận bằng cách điều chỉnh xu hướng động để chiến lược có thể tự động thích ứng với các môi trường thị trường khác nhau

- Thiết lập các tham số lỏng lẻo hơn trong thị trường biến động cao và các tiêu chuẩn nghiêm ngặt hơn trong thị trường biến động thấp

-

Cơ chế nhập học dựa trên giá trị:

- VWAP được sử dụng như một tham chiếu "giá trị công bằng" cho các nhà đầu tư tổ chức, cung cấp các vùng hỗ trợ / kháng cự có ý nghĩa về mặt tâm lý và kỹ thuật

- Tham gia vào khu vực giá trị theo hướng xu hướng, kết hợp lợi thế của việc theo dõi xu hướng và đảo ngược giao dịch

-

Khung quản lý rủi ro rõ ràng:

- Sử dụng mục tiêu lợi nhuận động dựa trên ATR để điều chỉnh thu nhập dự kiến theo biến động thực tế của thị trường

- Quy tắc nhập cảnh và xuất cảnh có hệ thống làm giảm sự phán đoán chủ quan và tăng kỷ luật

-

Khả năng thích nghi với môi trường giao dịch chuyên nghiệp:

- Chiến lược mô phỏng mô hình hành vi của các nhà giao dịch tổ chức, tức là giao dịch trong khu vực giá trị khi xác nhận xu hướng

- VWAP là một chỉ số chuẩn của tổ chức, tăng cường sự tương thích giữa chiến lược và dòng tiền lớn

Rủi ro chiến lược

-

Rủi ro đảo ngược xu hướng:

- Mặc dù sử dụng bộ lọc EMA và ATR, chiến lược vẫn có thể bị giam giữ khi xu hướng đột ngột đảo ngược

- Giải pháp: Thêm các chỉ số xác nhận xu hướng bổ sung, chẳng hạn như tín hiệu phân tán RSI hoặc MACD, hoặc thực hiện các cơ chế dừng lỗ nghiêm ngặt hơn

-

Sự không liên tục của VWAP:

- Do VWAP được đặt lại hàng ngày, có thể tạo ra sự nhảy vọt giá tại các giao điểm giữa ngày, dẫn đến tín hiệu không nhất quán

- Giải pháp: Xem xét sử dụng VWAP hoặc VWAP cuộn nhiều chu kỳ để làm mịn tác động này

-

Độ nhạy tham số:

- Lựa chọn chu kỳ EMA và ATR có ảnh hưởng đáng kể đến hiệu suất chiến lược, các tham số không phù hợp có thể dẫn đến giao dịch quá mức hoặc bỏ lỡ cơ hội

- Giải pháp: Tối ưu hóa tham số bằng cách phản hồi trong các môi trường thị trường khác nhau, hoặc xem xét cơ chế điều chỉnh tham số thích ứng

-

Rủi ro đột phá giả mạo / gọi lại:

- Giá có thể nhanh chóng đảo ngược sau khi vượt qua VWAP một thời gian ngắn, dẫn đến tín hiệu sai

- Giải pháp: Thêm bộ lọc xác nhận, nếu yêu cầu giá giữ một khoảng thời gian hoặc khoảng cách trước khi kích hoạt tín hiệu sau khi đi qua VWAP

-

Hạn chế của môi trường giao dịch tần số cao:

- Trong môi trường giao dịch tần số cao, VWAP có thể bị gián đoạn bởi cấu trúc vi mô của thị trường và giao dịch thuật toán

- Giải pháp: Sử dụng bộ lọc tiếng ồn bổ sung cho dữ liệu tần số cao hoặc xem xét VWAP có trọng lượng theo thời gian

Hướng tối ưu hóa chiến lược

-

Phân tích phân tích thời gian đa:

- Tiến hành các cơ chế xác nhận xu hướng trong các chu kỳ thời gian cao hơn để đảm bảo hướng giao dịch phù hợp với xu hướng lớn hơn

- Phương pháp thực hiện: Thêm đường hằng ngày hoặc đường tròn EMA như một điều kiện lọc bổ sung, chỉ giao dịch khi xu hướng đồng nhất trong nhiều chu kỳ thời gian

-

Biến động ATR nhân điều chỉnh:

- Tự động điều chỉnh số ATR theo tình trạng biến động của thị trường, tăng độ nhạy trong thời gian biến động thấp và giảm độ nhạy trong thời gian biến động cao

- Cách thực hiện: có thể điều chỉnh động số nhân của chỉ số tỷ lệ phần trăm hoặc tỷ lệ dao động tương đối dựa trên ATR lịch sử

-

Tăng trọng tín hiệu dựa trên số lượng giao dịch:

- Tích hợp phân tích lưu lượng giao thông để tăng cường chất lượng tín hiệu, tăng trọng lượng đột phá / quay trở lại trong khu vực lưu lượng giao thông cao

- Phương pháp thực hiện: Xem xét các chỉ số giao dịch tương đối hoặc phân tích giao dịch theo hình dạng như yếu tố xác nhận tín hiệu

-

Hệ thống VWAP đa điểm:

- Sử dụng VWAP để tạo vùng giá trị với nhiều chu kỳ thời gian thay vì một dòng duy nhất

- Cách thực hiện: Bạn có thể thêm VWAP hàng tuần, VWAP hàng tháng để tham khảo thêm, hoặc sử dụng kênh chênh lệch chuẩn VWAP

-

Tối ưu hóa học máy:

- Sử dụng thuật toán học máy để điều chỉnh động các tham số hoặc dự đoán điểm nhập cảnh tốt nhất

- Phương pháp thực hiện: có thể sử dụng rừng ngẫu nhiên hoặc mạng thần kinh để dự đoán xác suất thành công dựa trên mô hình lịch sử, tối ưu hóa thời gian nhập học

-

Khu vực thị trường tự điều chỉnh:

- Tự động điều chỉnh hành động chiến lược tùy thuộc vào thị trường đang trong xu hướng hay trong trạng thái dao động

- Phương pháp thực hiện: tăng chỉ số cường độ xu hướng như ADX, sử dụng quay trở vào trong xu hướng mạnh, tránh giao dịch hoặc chuyển sang chiến lược phân đoạn trong xu hướng yếu

Tóm tắt

Chiến lược thu thập động lực xu hướng đa chỉ số bằng cách tích hợp ba chỉ số kỹ thuật VWAP, EMA và ATR để tạo ra một khuôn khổ theo dõi xu hướng có hệ thống và tham gia vào thị trường. Điểm mạnh cốt lõi của chiến lược này là kết hợp hữu cơ giữa định hướng xu hướng, lọc cường độ xu hướng và tham gia vào khu vực giá trị, tạo thành cơ chế xác nhận đa dạng. Bằng cách sử dụng ATR để điều chỉnh các tham số động, chiến lược thể hiện khả năng thích ứng với môi trường thị trường khác nhau.

Mặc dù có những rủi ro như đảo ngược xu hướng và tính nhạy cảm của các tham số, nhưng các vấn đề này có thể được giảm thiểu hiệu quả thông qua quản lý rủi ro và tối ưu hóa chiến lược thích hợp. Các hướng tối ưu hóa trong tương lai bao gồm phân tích nhiều chu kỳ thời gian, điều chỉnh tham số động, tích hợp phân tích khối lượng giao dịch, các tối ưu hóa này sẽ tiếp tục nâng cao tính ổn định và khả năng thích ứng của chiến lược.

Nhìn chung, chiến lược này thể hiện tâm lý cốt lõi của giao dịch định lượng hiện đại: có hệ thống, đa yếu tố, tự thích ứng và có kỷ luật, đặc biệt phù hợp với các nhà giao dịch tìm kiếm cơ hội động lượng trong thị trường xu hướng mạnh. Bằng cách kết hợp VWAP, thường được sử dụng bởi các nhà giao dịch tổ chức như một tham chiếu giá trị, chiến lược có thể nắm bắt cơ hội quay trở lại có tỷ lệ xác suất cao trong môi trường xu hướng, để nắm bắt thời gian thị trường chính xác hơn.

- 1