Hệ thống giao dịch tự thích ứng xu hướng động lượng entropy đa chiều

Tổng quan

Hệ thống giao dịch thích ứng theo xu hướng động lượng đa chiều entropy là một chiến lược giao dịch định lượng dựa trên lý thuyết entropy, cốt lõi là chỉ báo CETP-Plus. Chỉ báo này đo lường "tính trật tự" trong các mô hình nến bằng entropy Shannon. Hệ thống kết hợp nguyên lý trọng số gần đây của đường trung bình động hàm mũ (EMA), độ lệch động lượng của chỉ số sức mạnh tương đối (RSI), tỷ lệ biến động của dải biên độ thực trung bình (ATR) và cường độ xu hướng của chỉ số định hướng trung bình (ADX) vào một điểm số duy nhất. Cách tiếp cận độc đáo này tránh được sự phức tạp khi chồng chéo nhiều chỉ báo, đồng thời cải thiện độ chính xác trong phát hiện xu hướng sớm và sự cân bằng giao dịch mua/bán. CETP-Plus tính toán giá trị entropy bằng cách phân nhóm tỷ lệ nến (thân, bóng trên, bóng dưới) vào biểu đồ ba chiều (entropy thấp = mô hình mạnh), và sử dụng các hệ số nhân động lượng, biến động và xu hướng để điều chỉnh điểm số nhằm tạo ra tín hiệu mạnh mẽ. Khi điểm số vượt quá ngưỡng, lệnh vào được kích hoạt (giá trị dương = mua, giá trị âm = bán), và thoát khi đảo chiều hoặc chạm stop loss. Chiến lược này hoàn toàn tự động, không cần thiên vị thủ công, được tối ưu cho tài khoản ký quỹ và đối xử công bằng với cả giao dịch mua và bán.

Nguyên lý chiến lược

Nguyên lý cốt lõi của chiến lược này là áp dụng entropy Shannon vào phân tích mô hình nến trên thị trường tài chính. Entropy Shannon bắt nguồn từ lý thuyết thông tin, dùng để định lượng độ bất định hoặc "mức độ hỗn loạn" của một biến ngẫu nhiên. Trong chiến lược này, entropy được tính và áp dụng qua các bước sau:

- Tính toán tỷ lệ nến: Chiến lược đầu tiên tính ba tỷ lệ nến chính – tỷ lệ thân nến (phản ánh cường độ xu hướng), tỷ lệ bóng trên và tỷ lệ bóng dưới (phản ánh khả năng đảo chiều).

- Trọng số suy giảm theo hàm mũ: Sử dụng hệ số suy giảm (0.8) để gán trọng số cho dữ liệu nến lịch sử, dữ liệu gần đây được ưu tiên cao hơn, tương tự nguyên lý hoạt động của EMA.

- Phân nhóm biểu đồ ba chiều: Đưa tỷ lệ nến vào biểu đồ ba chiều, với các chiều tương ứng với thân nến, bóng trên và bóng dưới.

- Tính toán entropy: Sử dụng công thức Shannon để tính entropy của biểu đồ, entropy thấp cho thấy sự tồn tại của một mô hình mạnh.

- Tích hợp độ lệch động lượng: Tính toán tương tự RSI để nắm bắt động lượng giá, và điều chỉnh điểm số entropy.

- Điều chỉnh cường độ xu hướng: Tính toán tương tự ADX để phát hiện hướng và cường độ xu hướng, tiếp tục điều chỉnh điểm số.

- Điều chỉnh biến động: Sử dụng ATR để chia tỷ lệ biến động, đảm bảo tín hiệu nhất quán trong các môi trường biến động khác nhau.

Điểm số CETP cuối cùng là sản phẩm tổng hợp của các yếu tố này, giá trị dương thiên về tăng, giá trị âm thiên về giảm. Logic giao dịch đơn giản và trực tiếp: mua khi điểm số CETP vượt qua ngưỡng dương đã đặt, bán khi dưới ngưỡng âm. Để tránh giao dịch nhỏ lẻ, chiến lược thêm bộ lọc biến động giá tối thiểu, đảm bảo nến hiện tại có biên độ đủ lớn mới kích hoạt giao dịch. Quản lý rủi ro được thực hiện thông qua stop loss phần trăm, bội số ATR và trailing stop.

Lợi thế của chiến lược

-

Tín hiệu tích hợp: Chỉ báo CETP-Plus kết hợp ưu điểm của nhiều chỉ báo truyền thống (EMA, RSI, ATR, ADX), cung cấp tín hiệu giao dịch duy nhất, rõ ràng, tránh xung đột chỉ báo và rủi ro quá khớp.

-

Khả năng thích ứng cao: Chiến lược có thể tự động điều chỉnh theo điều kiện thị trường, thích ứng với các môi trường biến động và cường độ xu hướng khác nhau, hoạt động tốt trên nhiều trạng thái thị trường mà không cần can thiệp thủ công.

-

Xử lý đối xứng mua/bán: Chiến lược dành trọng số ngang nhau cho cơ hội mua và bán, cho phép hoạt động hiệu quả cả trong thị trường tăng và giảm, không bị ảnh hưởng bởi thiên vị hướng.

-

Nhận diện xu hướng sớm: Thông qua khái niệm entropy, chiến lược nắm bắt sự thay đổi cấu trúc thị trường, có thể nhận diện sự hình thành xu hướng sớm hơn các chỉ báo truyền thống, cung cấp thời điểm vào lệnh tốt hơn.

-

Giảm ảnh hưởng nhiễu: Thông qua phân tích entropy và kỹ thuật phân nhóm biểu đồ, chiến lược có thể phân biệt tín hiệu thực và nhiễu thị trường, giảm tần suất tín hiệu giả.

-

Tùy chỉnh linh hoạt: Nhiều tham số có thể được tối ưu cho các sản phẩm và khung thời gian khác nhau, mang lại tính linh hoạt và thích ứng cao.

-

Quản lý rủi ro toàn diện: Tích hợp các cơ chế kiểm soát rủi ro đa cấp độ, bao gồm stop loss phần trăm, stop loss động dựa trên ATR và trailing stop, cùng với bộ lọc giao dịch tối thiểu, kiểm soát drawdown hiệu quả.

Rủi ro chiến lược

-

Nhạy cảm với tham số: Chiến lược bao gồm nhiều tham số có thể điều chỉnh, tối ưu quá mức có thể dẫn đến hiệu suất kém trong giao dịch thực tế. Các môi trường thị trường khác nhau có thể yêu cầu cài đặt tham số khác nhau, làm phức tạp việc bảo trì hệ thống.

-

Rủi ro giao dịch tần suất cao: Chiến lược có thể tạo ra nhiều tín hiệu giao dịch, đặc biệt trong thị trường biến động cao, dẫn đến giao dịch quá mức, tăng chi phí hoa hồng và trượt giá.

-

Độ phức tạp tính toán: Phân nhóm biểu đồ ba chiều và tính toán entropy yêu cầu tài nguyên tính toán cao khi thực thi real-time, có thể gây ra độ trễ thực thi, đặc biệt trên các khung thời gian ngắn.

-

Rủi ro giả định thuật toán: Chiến lược dựa trên giả định rằng entropy có thể nắm bắt hiệu quả các mô hình thị trường, nhưng cấu trúc thị trường có thể thay đổi theo thời gian, khiến giả định này mất hiệu lực.

-

Phụ thuộc vào biến động: Chiến lược sử dụng bộ lọc biến động và bộ lọc biến động giá tối thiểu, trong môi trường biến động thấp có thể bỏ lỡ cơ hội giao dịch, trong môi trường biến động cao có thể quá nhạy cảm.

-

Rủi ro khớp lịch sử: Mặc dù chiến lược kết hợp ưu điểm của nhiều chỉ báo, vẫn tồn tại rủi ro quá khớp với dữ liệu lịch sử; điều kiện thị trường tương lai thay đổi có thể dẫn đến suy giảm hiệu suất.

Các giải pháp bao gồm: định kỳ tối ưu lại tham số, sử dụng kiểm tra bước để xác nhận độ mạnh của tham số, thực thi các điều kiện lọc chặt chẽ hơn để giảm tần suất giao dịch, thêm điều kiện xác nhận để cải thiện chất lượng tín hiệu, và giám sát hiệu suất hệ thống real-time để điều chỉnh tham số rủi ro.

Hướng tối ưu hóa chiến lược

-

Cơ chế tham số thích ứng: Thực hiện điều chỉnh tham số động, tự động tối ưu hóa cửa sổ CETP, ngưỡng và trọng số dựa trên biến động thị trường, khối lượng giao dịch và cường độ xu hướng. Tối ưu hóa này giúp hệ thống thích ứng tốt hơn với các điều kiện thị trường thay đổi, giảm nhu cầu can thiệp thủ công.

-

Tích hợp phân tích đa khung thời gian: Kết hợp tín hiệu CETP từ các khung thời gian khác nhau, tạo hệ thống xác nhận theo cấp bậc. Ví dụ, chỉ thực hiện giao dịch khi tín hiệu khung thời gian cao hơn phù hợp với tín hiệu khung thời gian giao dịch, cải thiện tỷ lệ thắng.

-

Tăng cường bằng machine learning: Giới thiệu thuật toán machine learning để tối ưu hóa lựa chọn tham số và lọc tín hiệu. Thông qua học có giám sát để xác định tổ hợp tham số hoạt động tốt nhất, hoặc sử dụng thuật toán phân cụm để nhận diện các trạng thái thị trường khác nhau và điều chỉnh chiến lược tương ứng.

-

Bộ lọc thanh khoản và khối lượng: Thêm bộ lọc dựa trên khối lượng giao dịch và độ sâu thị trường, đảm bảo chỉ giao dịch trong điều kiện thanh khoản đầy đủ, giảm trượt giá và rủi ro thực thi.

-

Phân tích tương quan đa tài sản: Tích hợp thông tin từ các thị trường liên quan (ví dụ: chỉ số, cổ phiếu liên quan hoặc hàng hóa), tăng cường độ tin cậy giao dịch khi nhiều thị trường liên quan cho tín hiệu đồng nhất.

-

Mô hình dự báo biến động: Phát triển thành phần dự báo biến động, điều chỉnh trước ngưỡng và tham số rủi ro, chuẩn bị cho môi trường biến động sắp tới.

-

Khung backtest và tối ưu hóa tự động: Xây dựng hệ thống tự động, định kỳ backtest chiến lược trên dữ liệu mới và điều chỉnh tham số dựa trên hành vi thị trường gần đây, đảm bảo chiến lược duy trì khả năng thích ứng.

Các hướng tối ưu hóa trên nhằm cải thiện độ mạnh, khả năng thích ứng và lợi nhuận của chiến lược, đồng thời giảm nhu cầu can thiệp thủ công và rủi ro quá khớp. Bằng cách triển khai từng bước các tối ưu hóa này, có thể xây dựng một hệ thống giao dịch thông minh và tự chủ hơn.

Tổng kết

Hệ thống giao dịch thích ứng theo xu hướng động lượng đa chiều entropy đại diện cho một phương pháp giao dịch định lượng sáng tạo, bằng cách áp dụng khái niệm entropy từ lý thuyết thông tin vào thị trường tài chính, nắm bắt tính trật tự và khả năng dự đoán trong các mô hình giá. Lợi thế cốt lõi của chiến lược nằm ở việc tích hợp các nguyên lý toán học của nhiều chỉ báo kỹ thuật truyền thống, tạo ra tín hiệu giao dịch duy nhất, rõ ràng, tránh xung đột chỉ báo và nhầm lẫn tín hiệu. Chỉ báo CETP-Plus, thông qua phân nhóm biểu đồ ba chiều và tính toán entropy, kết hợp với điều chỉnh độ lệch động lượng, cường độ xu hướng và biến động, cung cấp khả năng nhận diện xu hướng sớm và cơ hội giao dịch mua/bán cân bằng.

Mặc dù chiến lược có khả năng thích ứng mạnh mẽ và chức năng quản lý rủi ro, nó cũng phải đối mặt với những thách thức như độ nhạy tham số, độ phức tạp tính toán và sự thay đổi cấu trúc thị trường. Bằng cách triển khai các hướng tối ưu hóa được đề xuất, chẳng hạn như cơ chế tham số thích ứng, phân tích đa khung thời gian và tăng cường machine learning, có thể cải thiện hơn nữa độ mạnh và hiệu suất dài hạn của chiến lược.

Nhìn chung, đây là một hệ thống giao dịch định lượng có nền tảng lý thuyết vững chắc và thiết kế tinh tế, phù hợp cho những nhà giao dịch có nền tảng lập trình và thống kê áp dụng trên các thị trường có biến động cao. Thông qua tối ưu hóa tham số thận trọng và giám sát hệ thống liên tục, chiến lược này có tiềm năng tạo ra lợi nhuận điều chỉnh rủi ro ổn định trong nhiều môi trường thị trường.

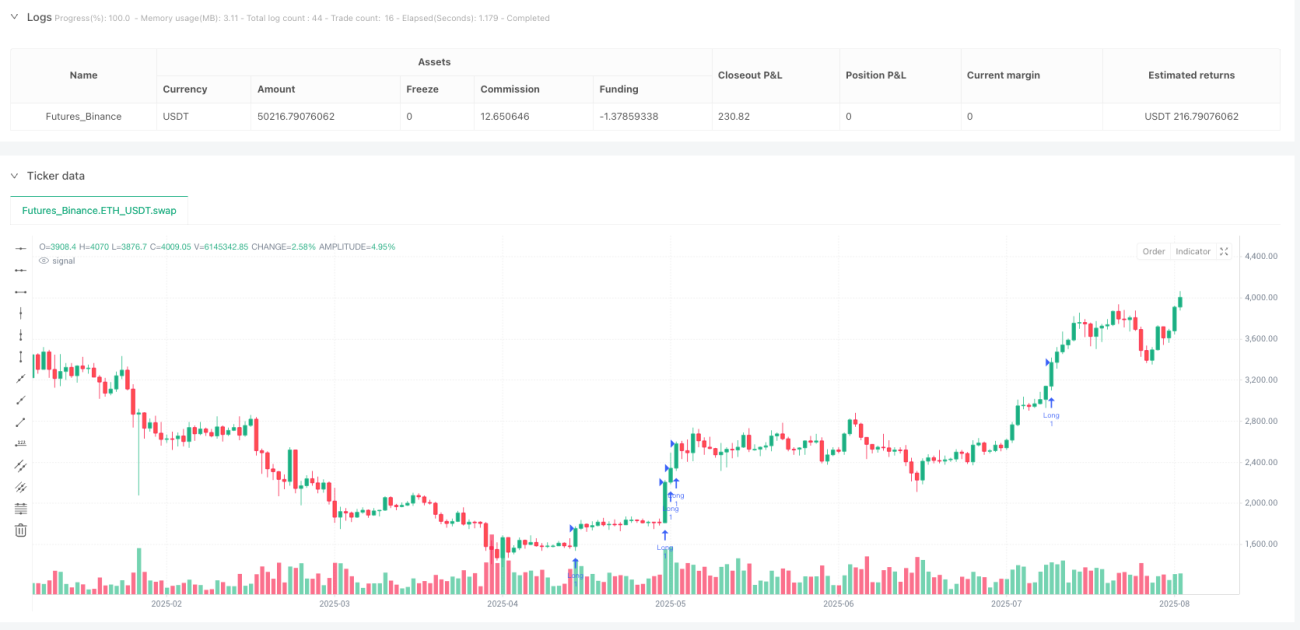

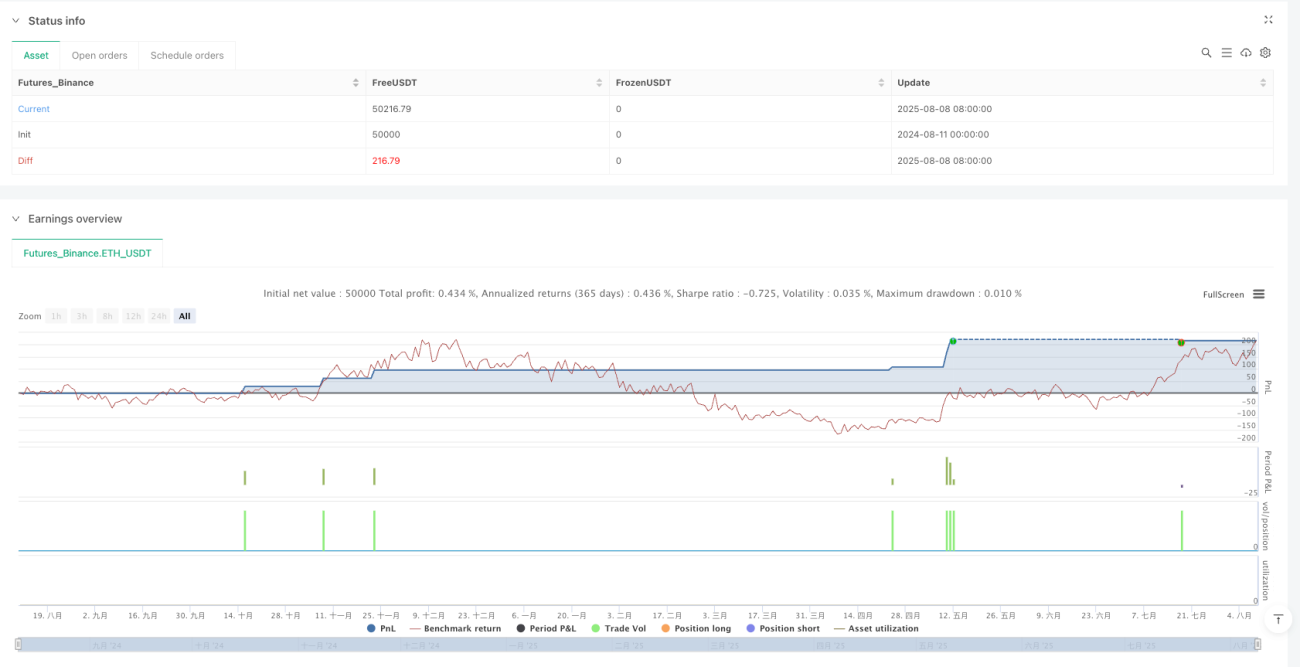

/*backtest

start: 2024-08-11 00:00:00

end: 2025-08-09 08:00:00

period: 1d

basePeriod: 1d

exchanges: [{"eid":"Futures_Binance","currency":"ETH_USDT"}]

*/

// @version=6

strategy("Canuck Trading Traders Strategy [Candle Entropy Edition]", overlay=true, default_qty_value = 10)

// Note: Set Properties "Order size" to "100% of equity" for equity-based sizing or fixed contracts (e.g., 100).

- 1