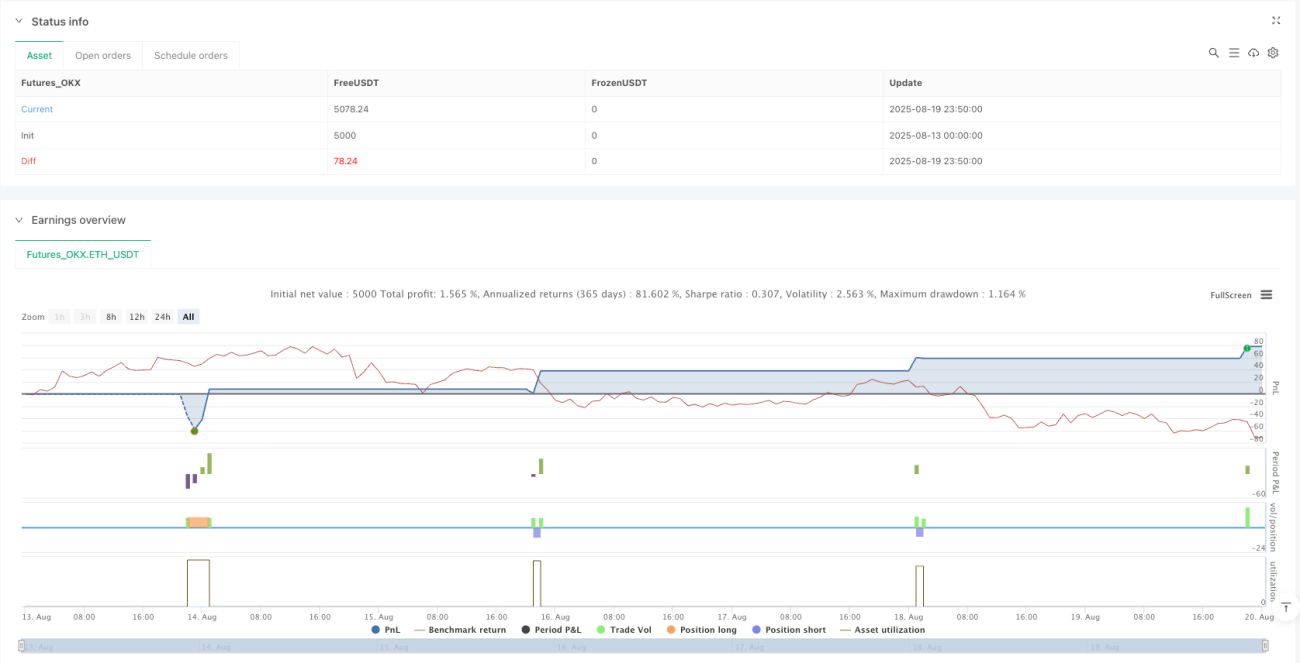

Tổng quan

Hệ thống giao dịch theo xu hướng với bộ lọc thời gian động, hỗ trợ và kháng cự kết hợp dừng lỗ theo xu hướng là một chiến lược giao dịch định lượng cao cấp, kết hợp tín hiệu vào lệnh chính xác, bộ lọc thời gian thông minh và quản lý rủi ro thích ứng. Hệ thống này được thiết kế dành cho các nhà giao dịch muốn xác định cơ hội giao dịch xác suất cao trong một khung thời gian cụ thể, đồng thời sử dụng kỹ thuật dừng lỗ theo xu hướng động và quản lý vị thế một phần để tối ưu hóa hiệu suất giao dịch. Cốt lõi của chiến lược nằm ở việc xác định động các mức hỗ trợ và kháng cự, kết hợp với bộ lọc thời gian giao dịch và xác nhận khối lượng, cung cấp tín hiệu giao dịch chính xác.

Nguyên lý chiến lược

Nguyên lý cơ bản của chiến lược này dựa trên sự phối hợp của ba yếu tố cốt lõi: vào lệnh chính xác, thời gian tối ưu và quản lý trạng thái.

Hệ thống vào lệnh:

Chiến lược tìm kiếm cơ hội đảo chiều bằng cách xác định động các mức giá quan trọng. Nó sử dụng khoảng thời gian hồi cứu có thể cấu hình để tính toán các mức hỗ trợ và kháng cự, đồng thời kích hoạt tín hiệu vào lệnh khi giá tương tác với các khu vực quan trọng này. Điều kiện vào lệnh bao gồm tương tác giữa giá với mức hỗ trợ/kháng cự, xác nhận khối lượng và bộ lọc xu hướng tùy chọn. Khi giá chạm mức hỗ trợ và giá đóng cửa cao hơn vùng đệm hỗ trợ, đồng thời khối lượng cao hơn mức trung bình, hệ thống sẽ tạo tín hiệu mua. Tương tự, khi giá chạm mức kháng cự và giá đóng cửa thấp hơn vùng đệm kháng cự, đồng thời khối lượng cao hơn mức trung bình, hệ thống sẽ tạo tín hiệu bán.

Hệ thống lọc thời gian:

Chiến lược triển khai một hệ thống lọc thời gian toàn diện, cho phép nhà giao dịch xác định khung thời gian giao dịch tối ưu. Điều này bao gồm:

- Cài đặt cửa sổ thời gian giao dịch theo định dạng 12 giờ

- Hỗ trợ nhiều múi giờ (UTC, EST, PST, CST)

- Lọc theo ngày trong tuần (chỉ giao dịch ngày trong tuần, cuối tuần hoặc cả hai)

- Tự động tránh giờ nghỉ trưa (thường là 12:00-13:00)

- Chỉ báo thời gian trực quan (hiển thị khung giờ hoạt động/không hoạt động thông qua màu nền)

Hệ thống quản lý rủi ro:

Chiến lược áp dụng phương pháp quản lý rủi ro ba cấp độ:

- Hệ thống chốt lời đa cấp: Thiết lập hai mục tiêu chốt lời (TP1 và TP2), có thể chọn đóng một phần vị thế tại TP1

- Kỹ thuật dừng lỗ theo xu hướng động: Cung cấp ba chế độ hoạt động (Bảo thủ, Cân bằng, Tích cực), tự động điều chỉnh dựa trên biến động thị trường hiện tại

- Quản lý vị thế thông minh: Cho phép nhà giao dịch cấu hình số lượng vào lệnh và số lượng đóng một phần, theo dõi rõ ràng trạng thái vị thế và lãi/lỗ

Lợi thế của chiến lược

Thông qua phân tích mã nguồn sâu, chiến lược này có những lợi thế sau:

-

Tín hiệu vào lệnh toàn diện: Kết hợp hành động giá, xác nhận khối lượng và xu hướng nhất quán, nâng cao độ tin cậy của tín hiệu giao dịch. Hệ thống tìm kiếm các điểm đảo chiều xác suất cao gần các mức hỗ trợ và kháng cự quan trọng, giảm rủi ro phá vỡ giả.

-

Hệ thống lọc thời gian linh hoạt: Cho phép nhà giao dịch tập trung vào khung thời gian giao dịch tối ưu, tránh môi trường thị trường thanh khoản thấp hoặc biến động cao. Điều này giúp nâng cao hiệu quả giao dịch và giảm khả năng giao dịch trong điều kiện thị trường bất lợi. Hỗ trợ giao dịch đa múi giờ và cài đặt thời gian giao dịch tùy chỉnh, phù hợp cho các nhà giao dịch trên toàn thế giới.

-

Tính năng quản lý rủi ro tiên tiến: Hệ thống dừng lỗ theo xu hướng động tự động điều chỉnh theo biến động thị trường, giúp bảo vệ lợi nhuận và cho phép các vị thế có lãi tiếp tục chạy. Mục tiêu chốt lời đa cấp và tùy chọn đóng một phần vị thế cho phép chốt lời ở các mức giá khác nhau.

-

Phản hồi trực quan toàn diện: Hệ thống cung cấp các yếu tố biểu đồ chi tiết và bảng điều khiển thời gian thực, giúp nhà giao dịch trực quan hiểu được tình hình thị trường và hiệu suất chiến lược. Vùng vào lệnh được làm nổi bật, đường tỷ lệ rủi ro/lợi nhuận động và trực quan hóa dừng lỗ theo xu hướng giúp quá trình ra quyết định giao dịch trở nên minh bạch hơn.

-

Tùy chỉnh cao: Từ tham số chiến lược cốt lõi đến kiểm soát bộ lọc thời gian và tùy chọn quản lý rủi ro, chiến lược cung cấp khả năng tùy chỉnh rộng rãi, có thể thích ứng với các phong cách giao dịch và điều kiện thị trường khác nhau.

Rủi ro của chiến lược

Mặc dù chiến lược có nhiều lợi thế, nhưng nó cũng tồn tại một số rủi ro tiềm ẩn:

-

Rủi ro tối ưu hóa tham số: Chiến lược phụ thuộc vào nhiều cài đặt tham số, như khoảng thời gian hồi cứu, hệ số ATR và cài đặt bộ lọc xu hướng. Các tham số này cần được tối ưu hóa cẩn thận và điều chỉnh định kỳ để thích ứng với các môi trường thị trường khác nhau. Tối ưu hóa quá mức có thể dẫn đến quá khớp, hoạt động kém trong điều kiện thị trường tương lai.

-

Nhạy cảm với điều kiện thị trường: Trong thị trường biến động cao hoặc thanh khoản thấp, các mức hỗ trợ và kháng cự có thể không đáng tin cậy như mong đợi. Trong điều kiện thị trường cực đoan, giá có thể nhanh chóng phá vỡ các mức quan trọng, dẫn đến kích hoạt dừng lỗ.

-

Hạn chế của bộ lọc thời gian: Mặc dù bộ lọc thời gian có thể giúp tránh các khung thời gian giao dịch bất lợi, nhưng nó cũng có thể khiến bỏ lỡ một số cơ hội giao dịch chất lượng cao. Thị trường không phải lúc nào cũng tuân theo các mô hình thời gian định trước, đặc biệt trong các sự kiện lớn hoặc tin tức đột xuất.

-

Bẫy dừng lỗ theo xu hướng: Trong thị trường dao động, dừng lỗ theo xu hướng động có thể bị kích hoạt sớm, dẫn đến kết thúc sớm các giao dịch có thể có lãi. Các cài đặt dừng lỗ theo xu hướng khác nhau (Bảo thủ, Cân bằng, Tích cực) hoạt động khác nhau trong các môi trường thị trường khác nhau.

-

Xung đột tín hiệu: Khi giá tiếp cận nhiều mức hỗ trợ và kháng cự, hoặc bộ lọc thời gian xung đột với tín hiệu vào lệnh, có thể xuất hiện tín hiệu hỗn hợp. Điều này đòi hỏi đánh giá bổ sung hoặc các quy tắc ra quyết định phức tạp hơn.

Hướng tối ưu hóa chiến lược

Dựa trên phân tích mã nguồn, dưới đây là các hướng tối ưu hóa có thể:

-

Điều chỉnh tham số thích ứng: Triển khai cơ chế tự động điều chỉnh các tham số chính, như khoảng thời gian hồi cứu và hệ số ATR, dựa trên biến động thị trường gần đây và hiệu suất giao dịch. Điều này có thể giúp chiến lược thích ứng tốt hơn với các môi trường thị trường khác nhau mà không cần can thiệp thủ công.

-

Tăng cường phân tích cấu trúc thị trường: Tích hợp các phương pháp nhận dạng cấu trúc giá phức tạp hơn, chẳng hạn như xác định các vùng hỗ trợ và kháng cự cấp cao hơn, nhận dạng kênh xu hướng hoặc các mô hình giá. Điều này có thể nâng cao chất lượng và độ tin cậy của tín hiệu vào lệnh.

-

Tối ưu hóa logic lọc thời gian: Thông qua phân tích dữ liệu, xác định thời gian giao dịch tốt nhất cho thị trường cụ thể và tự động điều chỉnh cửa sổ thời gian giao dịch dựa trên hiệu suất lịch sử. Cân nhắc tích hợp bộ lọc theo mô hình mùa vụ và các sự kiện cụ thể của thị trường (như công bố dữ liệu kinh tế).

-

Cải thiện cơ chế quản lý rủi ro: Thiết kế hệ thống quản lý vị thế thông minh hơn, điều chỉnh linh hoạt kích thước vị thế dựa trên biến động lịch sử, điều kiện thị trường hiện tại và hiệu suất chiến lược. Thêm chiến lược đóng vị thế theo từng bậc dựa trên tỷ lệ lợi nhuận trong các giao dịch có lãi.

-

Tích hợp mô hình machine learning: Sử dụng thuật toán machine learning để dự đoán độ tin cậy của các mức hỗ trợ và kháng cự, hoặc ước tính xác suất thành công của tín hiệu vào lệnh trong các điều kiện thị trường cụ thể. Điều này có thể giúp lọc bỏ các tín hiệu giao dịch chất lượng thấp tiềm ẩn.

Tổng kết

Hệ thống giao dịch theo xu hướng với bộ lọc thời gian động, hỗ trợ và kháng cự kết hợp dừng lỗ theo xu hướng là một chiến lược giao dịch đầy đủ tính năng, kết hợp tín hiệu vào lệnh chính xác, bộ lọc thời gian thông minh và quản lý rủi ro thích ứng. Bằng cách tìm kiếm cơ hội đảo chiều xác suất cao tại các mức hỗ trợ và kháng cự quan trọng, đồng thời sử dụng bộ lọc thời gian và xác nhận khối lượng, nó nâng cao chất lượng giao dịch.

Lợi thế chính của chiến lược này nằm ở hệ thống lọc thời gian toàn diện, kỹ thuật dừng lỗ theo xu hướng động và giao diện người dùng trực quan cao. Các tính năng này cùng nhau tạo ra một công cụ giao dịch mạnh mẽ và linh hoạt, phù hợp với nhiều điều kiện thị trường và phong cách giao dịch khác nhau.

Tuy nhiên, để phát huy hết tiềm năng của chiến lược, nhà giao dịch cần tối ưu hóa tham số một cách cẩn thận, hiểu rõ đặc điểm hiệu suất của nó trong các môi trường thị trường khác nhau, và có thể cần điều chỉnh tùy chỉnh dựa trên thị trường cụ thể và mục tiêu giao dịch cá nhân. Bằng cách triển khai các biện pháp tối ưu hóa được đề xuất, có thể tăng cường hơn nữa hiệu suất và độ mạnh mẽ của chiến lược, cung cấp cho nhà giao dịch các công cụ phân tích thị trường và thực hiện giao dịch đáng tin cậy hơn.

- 1