Hệ thống giao dịch đa chiến lược breakout - pullback - đảo chiều với khung giá động

Tổng quan

Hệ thống giao dịch đa chiến lược Phá vỡ - Hồi lại - Đảo chiều khung giá động là một chiến lược giao dịch trong ngày được thiết kế dành riêng cho các nhà giao dịch ngắn hạn, hoạt động dựa trên khung giá được hình thành từ nến 5 phút đầu tiên sau khi thị trường mở cửa. Chiến lược này tích hợp ba chế độ vào lệnh khác nhau: Vào lệnh phá vỡ, Vào lệnh bẫy và Vào lệnh đảo chiều, giao dịch dựa trên việc xác định Khoảng trống giá trị hợp lý (FVG) và các mô hình phá vỡ khung giá. Chiến lược tập trung vào khoảng thời gian biến động cao trong giờ đầu tiên sau khi thị trường chứng khoán Mỹ mở cửa (9:30-10:30 EST), thực hiện giao dịch trên biểu đồ 1 phút và sử dụng tỷ lệ lợi nhuận/rủi ro cố định 2:1 để quản lý chốt lời và cắt lỗ. Chiến lược này đơn giản và rõ ràng, không yêu cầu các chỉ báo phức tạp hoặc các định kiến khung thời gian cao hơn, cung cấp một khuôn khổ có hệ thống cho các nhà giao dịch ngắn hạn trong ngày.

Nguyên lý chiến lược

Nguyên lý cốt lõi của chiến lược này dựa trên mô hình hành vi giá sau khi hình thành khung giá ban đầu vào đầu phiên, các thao tác cụ thể được chia thành ba bước:

-

Đánh dấu khung giá (9:30 AM):

- Chờ nến 5 phút đầu tiên sau khi mở cửa (9:30-9:35) đóng cửa

- Đánh dấu mức cao nhất và thấp nhất của nến này làm khung giao dịch

- Chuyển sang biểu đồ 1 phút để thực hiện giao dịch thực tế

-

Tìm điểm vào lệnh (chỉ giao dịch trong một giờ đầu sau mở cửa):

Chiến lược này cung cấp ba cách vào lệnh khác nhau:-

Vào lệnh phá vỡ (Break Entry):

- Cần đáp ứng điều kiện Khoảng trống giá trị hợp lý (FVG)

- Bất kỳ nến nào trong FVG đóng cửa phá vỡ khung giá

- FVG được định nghĩa là mô hình gap được hình thành bởi ba nến (wick-gap)

-

Vào lệnh bẫy (Trap Entry):

- Giá đầu tiên phá vỡ ranh giới khung giá

- Sau đó quay lại kiểm tra bên trong khung giá

- Cuối cùng đóng cửa lại bên ngoài khung giá

-

Vào lệnh đảo chiều (Reversal Entry):

- Sau khi giá thất bại trong việc phá vỡ theo một hướng

- Xuất hiện FVG theo hướng ngược lại quay trở lại trong khung giá

-

-

Quản lý giao dịch:

- Cài đặt cắt lỗ:

- Chiến lược phá vỡ/bẫy: Sử dụng mức thấp nhất/cao nhất của nến đầu tiên đóng cửa bên ngoài khung giá

- Chiến lược đảo chiều: Sử dụng mức thấp nhất/cao nhất của nến đầu tiên trong mô hình FVG

- Cài đặt chốt lời:

- Luôn sử dụng tỷ lệ lợi nhuận/rủi ro 2:1

- Rủi ro $100 lợi nhuận $200

- Cài đặt cắt lỗ:

Mã chiến lược triển khai khuôn khổ logic hoàn chỉnh, bao gồm tự động phát hiện khung giao dịch, nhận diện các điều kiện vào lệnh khác nhau, thiết lập mức cắt lỗ và chốt lời, cũng như tính toán kích thước vị thế phù hợp. Hệ thống cũng bao gồm bộ lọc thời gian, đảm bảo chỉ giao dịch trong khung thời gian cụ thể và có thể tùy chọn bật hoặc tắt các chiến lược vào lệnh khác nhau.

Lợi thế của chiến lược

-

Quy tắc đơn giản và rõ ràng: Các quy tắc của chiến lược rõ ràng và trực quan, loại bỏ phán đoán chủ quan, giảm ảnh hưởng của cảm xúc đến quyết định giao dịch. Logic điều kiện và theo dõi trạng thái trong mã đảm bảo thực thi nghiêm ngặt các quy tắc.

-

Linh hoạt với nhiều cách vào lệnh: Cung cấp ba chiến lược vào lệnh khác nhau (phá vỡ, bẫy và đảo chiều), cho phép nhà giao dịch thích ứng với các môi trường thị trường khác nhau. Mã đạt được sự linh hoạt này thông qua các tham số

enableBreak,enableTrapvàenableReversal. -

Tập trung vào khung thời gian xác suất cao: Chiến lược chỉ giao dịch trong giờ đầu tiên sau khi mở cửa, tận dụng biến động và thanh khoản thường cao trong khoảng thời gian này. Mã đảm bảo chỉ thực hiện giao dịch từ 9:30 đến 10:30 thông qua điều kiện

inWindow. -

Quản lý rủi ro chặt chẽ: Tỷ lệ lợi nhuận/rủi ro cố định 2:1 và cài đặt cắt lỗ dựa trên hành vi giá cụ thể cung cấp kiểm soát rủi ro rõ ràng cho mỗi giao dịch. Tham số

riskPcttrong mã cho phép người dùng điều chỉnh tỷ lệ phần trăm rủi ro cho mỗi giao dịch theo khẩu vị rủi ro của họ. -

Không yêu cầu chỉ báo phức tạp: Chiến lược không dựa vào các chỉ báo kỹ thuật phức tạp, mà dựa trên hành vi giá và cấu trúc thuần túy, giảm nguy cơ quá khớp.

-

Tránh mùa vụ: Mã có sẵn danh sách đen ngày lễ (15 tháng 12 đến 15 tháng 1), tránh các giai đoạn thị trường có thể không ổn định hoặc thanh khoản thấp.

-

Quản lý vị thế linh hoạt: Hệ thống cung cấp hai cách quản lý vị thế: dựa trên tỷ lệ phần trăm rủi ro hoặc số lượng hợp đồng cố định, thích ứng với các nhu cầu quản lý vốn khác nhau.

Rủi ro của chiến lược

-

Rủi ro phá vỡ giả: Thị trường có thể tạo ra các phá vỡ giả, khiến giao dịch bị kích hoạt rồi giá đảo chiều nhanh chóng. Để giảm thiểu rủi ro này, chiến lược đã tích hợp các chế độ vào lệnh bẫy và đảo chiều, nhưng vẫn cần theo dõi cẩn thận.

-

Vấn đề độ rộng khung: Nếu nến 5 phút đầu tiên sau khi mở cửa có khung giá quá rộng hoặc quá hẹp, nó có thể ảnh hưởng đến hiệu quả của chiến lược. Khung quá hẹp có thể dẫn đến tín hiệu bị kích hoạt thường xuyên, trong khi khung quá rộng có thể khiến điểm cắt lỗ quá xa.

-

Chi phí cơ hội do giới hạn thời gian: Chỉ giao dịch trong một giờ có thể bỏ lỡ các cơ hội thuận lợi trong các khung thời gian khác trong ngày. Tuy nhiên, sự hạn chế này cũng là một kỷ luật, ngăn chặn giao dịch quá mức.

-

Hạn chế của tỷ lệ lợi nhuận/rủi ro cố định: Mặc dù tỷ lệ 2:1 mang lại sự nhất quán, nhưng trong một số môi trường thị trường, nó có thể không phải là lựa chọn tối ưu. Trong thị trường xu hướng mạnh, tỷ lệ lợi nhuận/rủi ro cao hơn có thể phù hợp hơn.

-

Bất thường thị trường trong kỳ nghỉ lễ: Mặc dù chiến lược tránh giao dịch trong khoảng thời gian từ 15/12 đến 15/1, nhưng hành vi thị trường xung quanh các ngày lễ khác cũng có thể bất thường, ảnh hưởng đến hiệu suất của chiến lược.

-

Sự phụ thuộc vào FVG: Chiến lược dựa vào mô hình FVG trong các lệnh phá vỡ và đảo chiều, nhưng trong một số điều kiện thị trường, FVG có thể không dễ dàng hình thành hoặc nhận diện.

-

Hạn chế của khung thời gian đơn: Hoàn toàn phụ thuộc vào biểu đồ 1 phút có thể khiến chiến lược bỏ qua các cấu trúc thị trường quan trọng trên khung thời gian lớn hơn.

Hướng tối ưu hóa chiến lược

-

Độ rộng khung thích ứng: Có thể xem xét điều chỉnh động độ rộng khung dựa trên biến động thị trường, ví dụ như sử dụng khung rộng hơn vào những ngày biến động cao và khung hẹp hơn vào những ngày biến động thấp. Điều này có thể đạt được bằng cách tính toán Phạm vi biến động trung bình thực (ATR) gần đây hoặc các chỉ báo tương tự.

-

Tối ưu hóa cửa sổ thời gian: Có thể nghiên cứu cửa sổ thời gian giao dịch tối ưu cho các thị trường khác nhau, thay vì cố định 9:30-10:30. Một số thị trường có thể thể hiện các mô hình phá vỡ khung rõ ràng hơn ở các khung giờ khác nhau.

-

Thiết lập lợi nhuận/rủi ro động: Có thể điều chỉnh tỷ lệ lợi nhuận/rủi ro một cách linh hoạt dựa trên điều kiện thị trường và biến động, ví dụ như tăng mục tiêu khi xu hướng mạnh, giảm mục tiêu trong thị trường đi ngang.

-

Tích hợp chỉ báo tâm lý thị trường: Có thể xem xét thêm các chỉ báo độ rộng thị trường hoặc chỉ báo biến động làm bộ lọc, tránh giao dịch khi môi trường thị trường không thuận lợi.

-

Xác nhận đa khung thời gian: Mặc dù vẫn thực hiện giao dịch trên biểu đồ 1 phút, nhưng có thể thêm điều kiện xác nhận từ khung thời gian cao hơn, chẳng hạn như kiểm tra sự nhất quán hướng xu hướng trên biểu đồ 15 phút hoặc 1 giờ.

-

Tối ưu hóa định nghĩa FVG: Định nghĩa FVG hiện tại tương đối đơn giản, có thể xem xét định nghĩa vùng mất cân bằng phức tạp hoặc chính xác hơn, chẳng hạn như xem xét thân nến thay vì chỉ bóng nến.

-

Thêm xác nhận khối lượng: Thêm xác nhận khối lượng vào điều kiện vào lệnh có thể cải thiện chất lượng tín hiệu, đặc biệt là đối với lệnh phá vỡ.

-

Cắt lỗ thích ứng: Điều chỉnh động mức cắt lỗ dựa trên biến động thị trường có thể cải thiện khả năng thích ứng của chiến lược trong các môi trường thị trường khác nhau.

Tổng kết

Hệ thống giao dịch đa chiến lược Phá vỡ - Hồi lại - Đảo chiều khung giá động là một chiến lược giao dịch trong ngày có cấu trúc rõ ràng, quy tắc minh bạch, tìm kiếm cơ hội giao dịch bằng cách nhận diện khung giá hình thành vào đầu phiên và các mô hình phá vỡ, bẫy hoặc đảo chiều sau đó. Lợi thế chính của chiến lược nằm ở tính đơn giản và sự linh hoạt với nhiều cách vào lệnh, đồng thời giới hạn thời gian chặt chẽ và các nguyên tắc quản lý rủi ro giúp duy trì kỷ luật giao dịch.

Tuy nhiên, chiến lược này cũng phải đối mặt với các rủi ro như phá vỡ giả, độ rộng khung không phù hợp và sự phụ thuộc vào các mô hình giá cụ thể. Bằng cách tối ưu hóa phương pháp thiết lập khung, điều chỉnh cửa sổ thời gian, thiết lập tỷ lệ lợi nhuận/rủi ro động và tích hợp phân tích đa khung thời gian, có thể nâng cao hơn nữa tính ổn định và khả năng thích ứng của chiến lược.

Cuối cùng, chiến lược này cung cấp một khuôn khổ có hệ thống cho các nhà giao dịch ngắn hạn, đặc biệt phù hợp với những nhà đầu tư tìm kiếm giao dịch hiệu quả trong khung giờ mở cửa hàng ngày. Giống như tất cả các chiến lược giao dịch, cần thực hiện backtest đầy đủ và quản lý rủi ro thích hợp trước khi áp dụng thực tế.

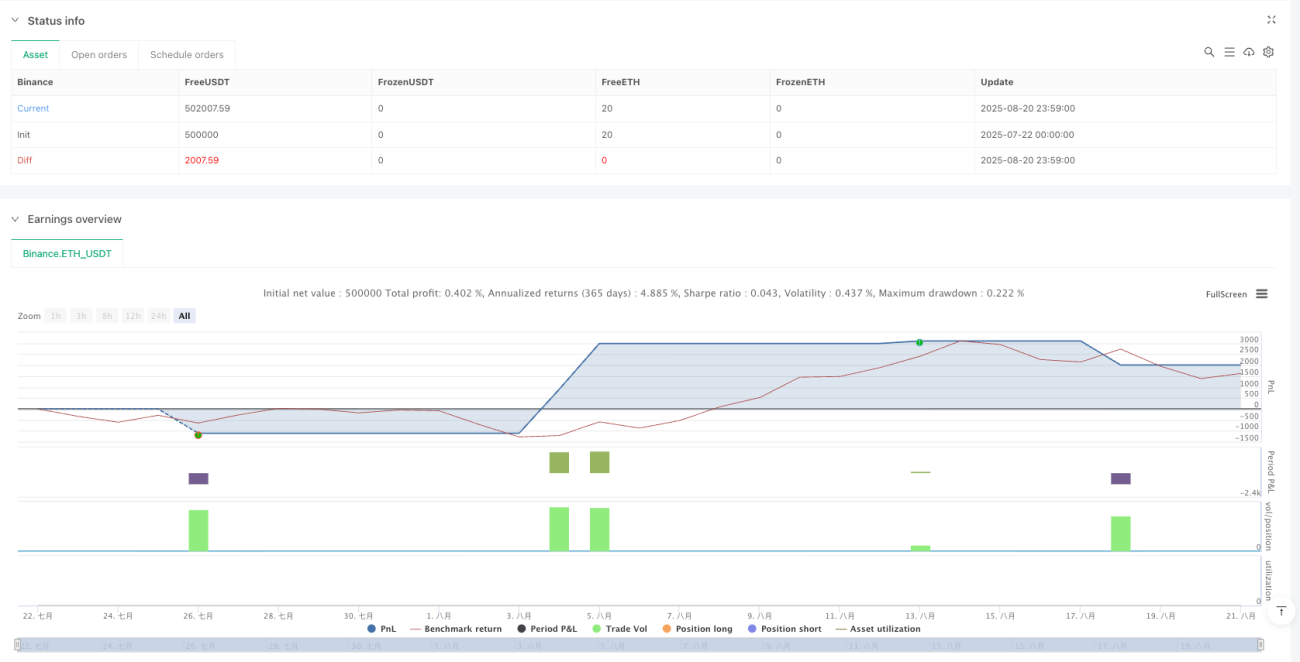

/*backtest

start: 2025-07-22 00:00:00

end: 2025-08-21 00:00:00

period: 1m

basePeriod: 1m

exchanges: [{"eid":"Binance","currency":"ETH_USDT","balance":500000}]

*/

//@version=5

strategy("Three-Step 9:30 Range Scalping (Backtest)", overlay=true, calc_on_every_tick=false, process_orders_on_close=true,

initial_capital=100000, default_qty_type=strategy.percent_of_equity, default_qty_value=100, pyramiding=0)

- 1