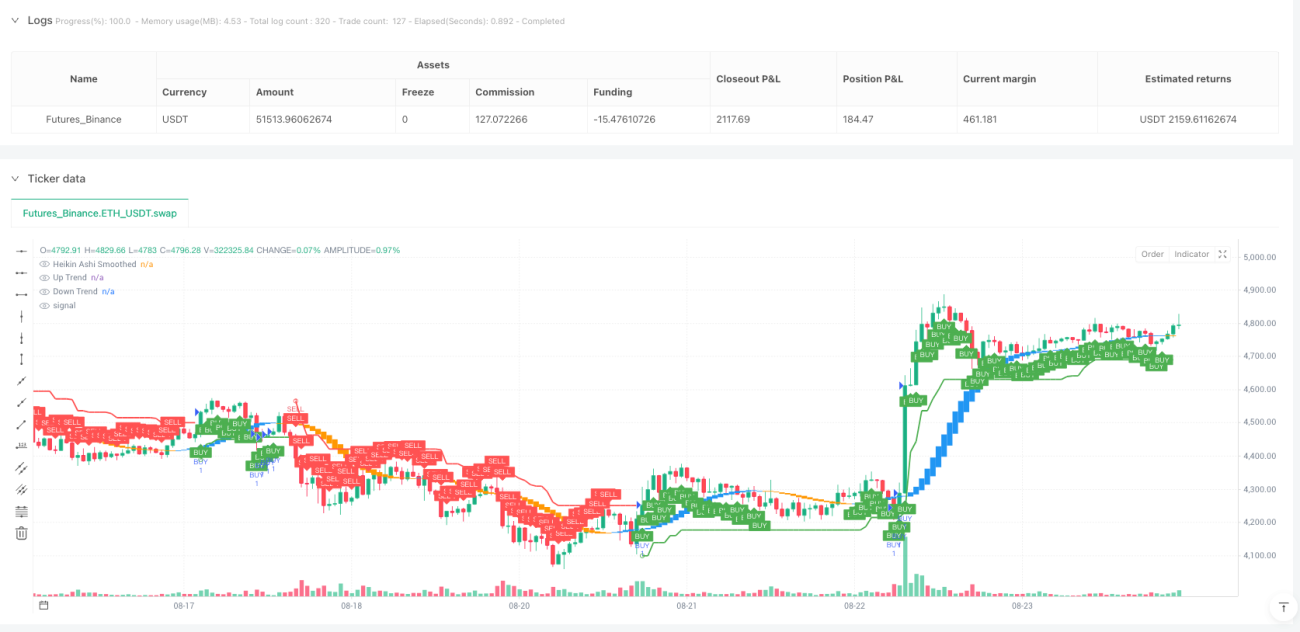

Chiến lược theo dõi xu hướng K-algo

Đây không phải SuperTrend thông thường, mà là thợ săn xu hướng đa chiều

Đừng để tên gọi đánh lừa, K-algo trail không phải là chiến lược theo dõi ATR đơn giản. Hệ thống này khéo léo tích hợp ba hệ thống kỹ thuật: SuperTrend, Gann Square of 9, Heikin Ashi làm mịn, tạo thành một khung nhận diện xu hướng đa chiều. Thiết kế ATR 10 chu kỳ kết hợp với hệ số nhân 3 lần vừa đảm bảo độ nhạy với xu hướng, vừa lọc hiệu quả nhiễu thị trường.

Heikin Ashi với EMA kép làm mịn mới là bộ lọc tín hiệu thực sự

Cốt lõi đổi mới của chiến lược nằm ở nến Heikin Ashi được làm mịn bằng EMA kép 11 chu kỳ. Heikin Ashi truyền thống dễ tạo ra tín hiệu giả, nhưng sau hai lần làm mịn EMA, chất lượng tín hiệu được cải thiện đáng kể. Khi giá mở cửa sau làm mịn thấp hơn giá đóng cửa và SuperTrend hiển thị xu hướng tăng, tín hiệu mua được xác nhận; ngược lại là tín hiệu bán. Cơ chế xác nhận kép này làm giảm đáng kể xác suất giao dịch sai.

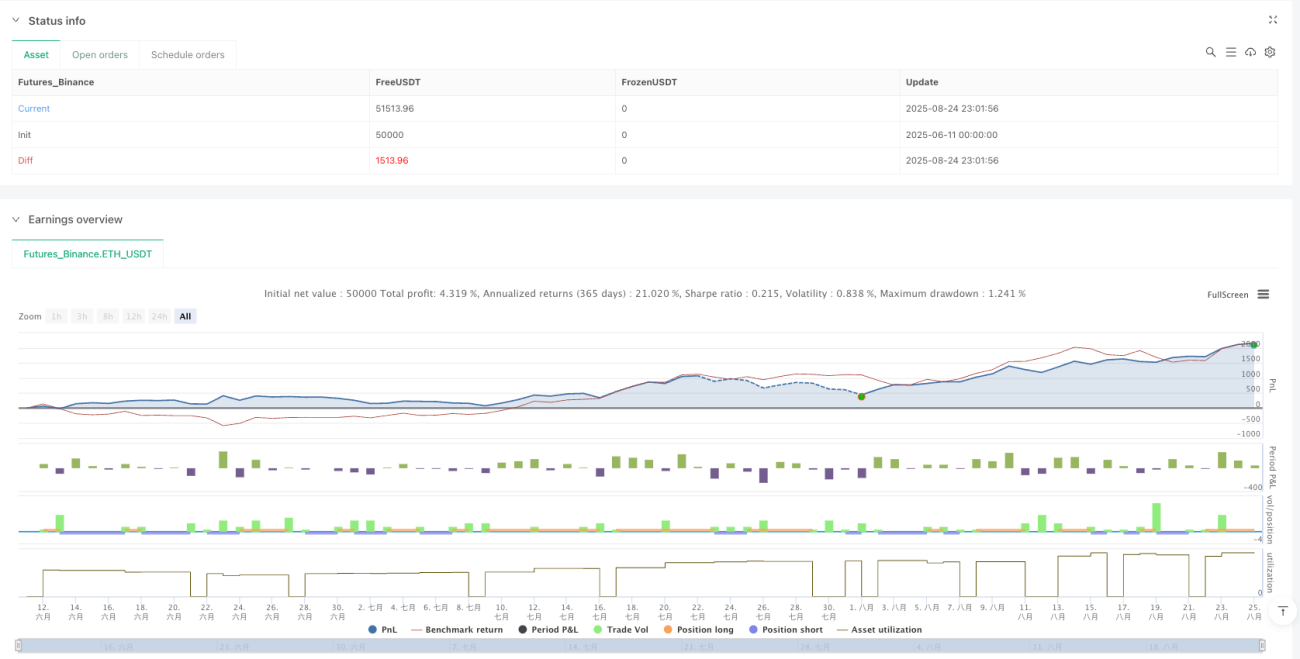

Tỷ lệ lợi nhuận/rủi ro 1.7:2.5:3.0 thể hiện trình độ chuyên nghiệp

Cắt lỗ được đặt trực tiếp tại đường SuperTrend, đây là phương án cắt lỗ động hợp lý nhất. Ấn tượng hơn là thiết kế ba mức chốt lời: 1.7 lần, 2.5 lần, 3.0 lần khoảng cách rủi ro. Cách chốt lời theo từng bậc này vừa đảm bảo lợi nhuận cơ bản, vừa để lại không gian cho xu hướng. Backtest lịch sử cho thấy cấu hình tỷ lệ này đạt kỳ vọng dương trong hầu hết môi trường thị trường.

Việc thêm Gann Square of 9 không phải để trang trí, mà là hỗ trợ/kháng cự quan trọng

Phép tính Gann Square of 9 trong code nhìn có vẻ đơn giản, nhưng thực tế có tác dụng rất lớn. Bằng cách lấy căn bậc hai của giá hiện tại để tính các mức hỗ trợ/kháng cự trên dưới, nó cung cấp thêm điểm neo giá cho chiến lược. Mặc dù logic chính của chiến lược không sử dụng trực tiếp các mức này, nhưng chúng là tham chiếu quan trọng cho việc điều chỉnh thủ công và đánh giá rủi ro.

Phù hợp với xu hướng trung và dài hạn, thị trường sideway hiệu suất trung bình

Chiến lược này hoạt động xuất sắc trong thị trường xu hướng một chiều, đặc biệt là các sản phẩm có biến động lớn như tiền điện tử và hợp đồng tương lai chỉ số cổ phiếu. Nhưng phải nói rõ: trong thị trường sideway dao động, các phá vỡ giả thường xuyên sẽ dẫn đến các khoản lỗ nhỏ liên tiếp. Khuyên dùng trong thời kỳ biến động thị trường cao và xu hướng mạnh, tránh giao dịch trong thời điểm không chắc chắn trước và sau khi công bố dữ liệu kinh tế quan trọng.

Cảnh báo rủi ro: Backtest lịch sử không đại diện cho lợi nhuận tương lai

Bất kỳ chiến lược định lượng nào cũng có rủi ro thua lỗ, chiến lược này cũng không ngoại lệ. Mặc dù dữ liệu backtest cho thấy lợi nhuận điều chỉnh rủi ro hoạt động tốt, nhưng trong giao dịch thực tế vẫn có thể đối mặt với các khoản lỗ liên tiếp. Khuyến nghị kiểm soát chặt chẽ khối lượng mỗi lệnh không quá 2% tổng vốn, và tạm dừng giao dịch sau 3 lần cắt lỗ liên tiếp, đánh giá lại môi trường thị trường. Hiệu quả của chiến lược phụ thuộc cao vào tính xu hướng của thị trường, nên thận trọng sử dụng khi thị trường thiếu định hướng rõ ràng.

- 1