Chiến lược dự báo chuỗi thời gian AR-GARCH

Tại sao phân tích kỹ thuật truyền thống thất bại trong thị trường phức tạp?

Trong lĩnh vực giao dịch định lượng, chúng ta thường gặp phải câu hỏi: Tại sao các chiến lược dựa trên đường trung bình động đơn giản hoặc RSI lại hoạt động tốt trong một số môi trường thị trường, nhưng lại thường xuyên thất bại trong những giai đoạn khác? Câu trả lời nằm ở sự phức tạp của chuỗi thời gian tài chính – chúng không chỉ có tự tương quan mà còn có đặc điểm biến động thay đổi theo thời gian.

Chiến lược được phân tích hôm nay kết hợp một cách khéo léo mô hình tự hồi quy AR(2) và mô hình phương sai thay đổi có điều kiện GARCH(1,1), cố gắng giải quyết vấn đề này từ góc độ thống kê. Đây không phải là sự chồng chất các chỉ báo kỹ thuật đơn giản, mà là sự khai thác sâu sắc các đặc tính bản chất của chuỗi thời gian tài chính.

Mô hình AR(2) nắm bắt hiệu ứng ghi nhớ của giá như thế nào?

Cốt lõi của chiến lược nằm ở việc áp dụng mô hình tự hồi quy AR(2). Tự hồi quy là gì? Nói một cách đơn giản, đó là dùng quá khứ của chính nó để dự đoán tương lai của chính nó. Mô hình AR(2) giả định rằng tỷ suất sinh lợi hiện tại có thể được biểu diễn tuyến tính bởi tỷ suất sinh lợi của hai kỳ trước:

r_t = φ₁ × r_{t-1} + φ₂ × r_{t-2} + ε_t

Trong mã nguồn, các hệ số φ₁ và φ₂ được giải bằng phương trình Yule-Walker:

pinescript

c0 = calcAutoCovariance(returns, 0, lengthReg) // tự hiệp phương sai độ trễ 0

c1 = calcAutoCovariance(returns, 1, lengthReg) // tự hiệp phương sai độ trễ 1

c2 = calcAutoCovariance(returns, 2, lengthReg) // tự hiệp phương sai độ trễ 2

phi1 = (c1 * c0 - c2 * c1) / denominator // hệ số tự hồi quy thứ nhất

phi2 = (c2 * c0 - c1 * c1) / denominator // hệ số tự hồi quy thứ hai

Ưu điểm của phương pháp này: nó không phụ thuộc vào phán đoán chủ quan, mà để dữ liệu tự "nói lên" quy luật ẩn chứa trong chuỗi giá.

Tại sao mô hình GARCH mô tả rủi ro thị trường tốt hơn?

Chỉ có mô hình AR là chưa đủ, bởi vì sự biến động của thị trường tài chính không phải là hằng số. Chúng ta đều biết hiện tượng "tập trung biến động" – những biến động lớn thường đi kèm với những biến động lớn, giai đoạn yên tĩnh thường kéo dài.

Mô hình GARCH(1,1) được thiết kế để mô tả đặc điểm này:

σ²_t = ω + α × ε²_{t-1} + β × σ²_{t-1}

Logic triển khai trong mã nguồn thể hiện rõ điều này:

pinescript

omega = (1 - adjustedAlpha - adjustedBeta) * longTermVar

garchVariance := omega + adjustedAlpha * math.pow(arResidual[1], 2) + adjustedBeta * garchVariance[1]

Nhận thức quan trọng ở đây là: phương sai có điều kiện hiện tại không chỉ phụ thuộc vào bình phương phần dư của kỳ trước (cú sốc ngắn hạn) mà còn phụ thuộc vào phương sai có điều kiện của kỳ trước (tính bền vững dài hạn). Tham số α kiểm soát tác động của cú sốc ngắn hạn, β kiểm soát tính bền vững của biến động.

Logic giao dịch của chiến lược cân bằng rủi ro và lợi nhuận như thế nào?

Với dự báo AR và ước lượng biến động GARCH, chiến lược xây dựng khoảng tin cậy động:

pinescript

upperReturnBand = arReturnPredict + stdevFactor * garchStd

lowerReturnBand = arReturnPredict - stdevFactor * garchStd

Logic tạo tín hiệu giao dịch thể hiện tư tưởng hồi quy trung bình:

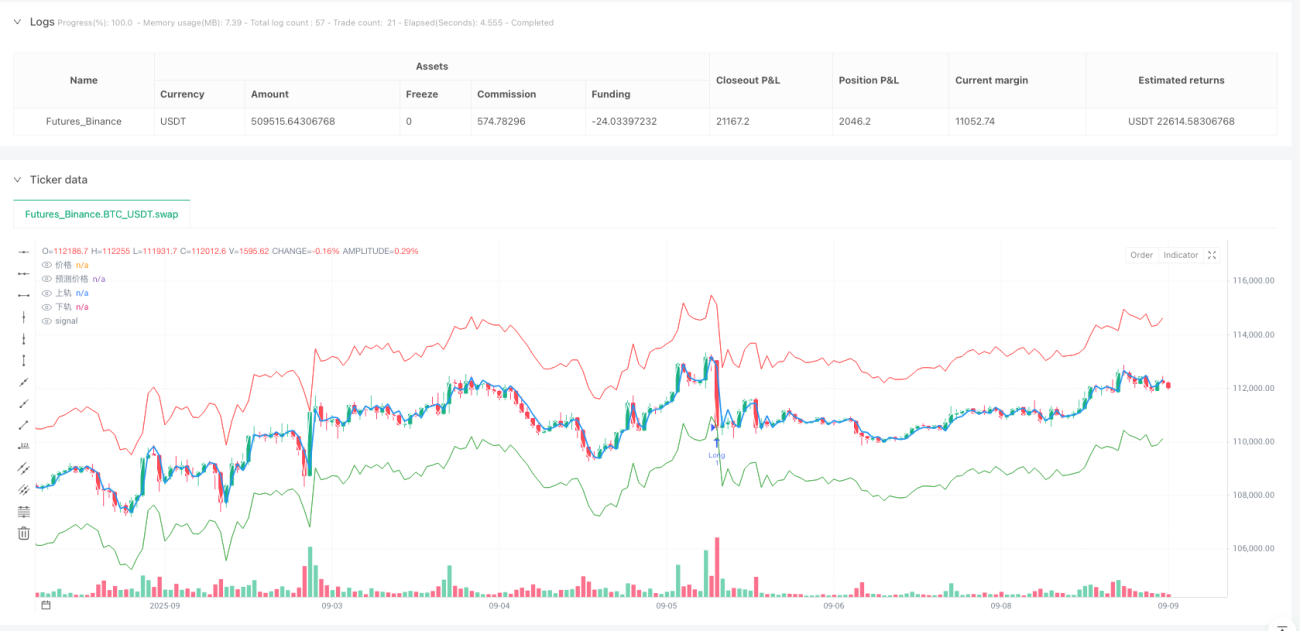

- Khi giá phá vỡ dải dưới thì mua lên (longSignal = rawPrice < lowerPriceBand)

- Khi giá phá vỡ dải trên thì bán khống (shortSignal = rawPrice > upperPriceBand)

Sự khéo léo của thiết kế này: độ rộng của khoảng tin cậy sẽ được điều chỉnh động theo biến động thị trường. Trong giai đoạn biến động cao, khoảng mở rộng, giảm tần suất giao dịch; trong giai đoạn biến động thấp, khoảng thu hẹp, tăng cơ hội giao dịch.

Những vấn đề chính cần lưu ý khi ứng dụng thực tế?

1. Kiểm tra tính ổn định của mô hình

Mã nguồn bao gồm kiểm tra tính ổn định quan trọng:

pinescript

if stabilityCheck >= 0.99 or math.abs(phi2) >= 0.99

scaleFactor = 0.95 / math.max(stabilityCheck, math.abs(phi2) + 0.01)

Điều này đảm bảo tính dừng của mô hình AR, tránh kết quả dự báo phân kỳ.

2. Ràng buộc hội tụ tham số

Mô hình GARCH yêu cầu α + β < 1 để đảm bảo tồn tại phương sai dài hạn:

pinescript

if sumParam >= 0.999

scale = 0.99 / sumParam

3. Sự cần thiết của cơ chế lọc

Chiến lược cung cấp tùy chọn lọc RSI, điều này rất quan trọng trong ứng dụng thực tế. Mô hình thuần thống kê có thể bỏ qua đặc tính xu hướng của thị trường, việc thêm chỉ báo kỹ thuật cung cấp tín hiệu xác nhận bổ sung.

Hạn chế và hướng cải tiến của chiến lược

Mặc dù chiến lược này rất thanh lịch về mặt lý thuyết, nhưng ứng dụng thực tế vẫn cần xem xét:

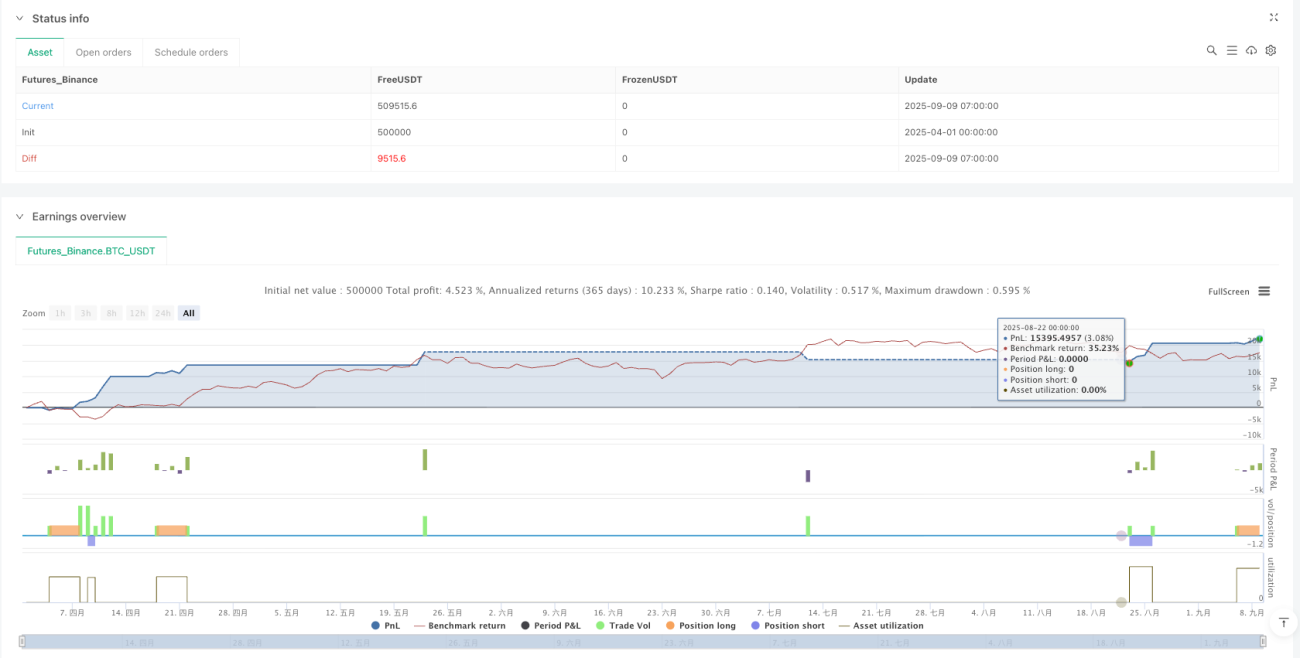

Lựa chọn tần suất dữ liệu: Mô hình AR-GARCH hoạt động rất khác nhau trên các khung thời gian khác nhau. Dữ liệu tần suất cao cung cấp nhiều thông tin hơn nhưng cũng đưa vào nhiều nhiễu hơn.

Tính thay đổi theo thời gian của tham số: Triển khai hiện tại giả định tham số AR và GARCH là hằng số trong cửa sổ ước lượng, nhưng cấu trúc thị trường thực tế có thể thay đổi.

Ảnh hưởng của chi phí giao dịch: Chiến lược thống kê chênh lệch giá thường yêu cầu tần suất giao dịch cao, chi phí hoa hồng và trượt giá không thể bỏ qua.

Kết luận: Giá trị của mô hình thống kê trong giao dịch định lượng

Chiến lược AR-GARCH này cho thấy sức mạnh to lớn của thống kê hiện đại trong mô hình hóa tài chính. Nó không phải là tổ hợp chỉ báo kỹ thuật đơn giản, mà là sự khai thác sâu sắc các đặc tính thống kê của chuỗi thời gian tài chính.

Đối với các nhà giao dịch định lượng, giá trị của việc hiểu các chiến lược như thế này không chỉ nằm ở việc áp dụng trực tiếp, mà còn ở việc rèn luyện tư duy thống kê để phân tích thị trường. Trong thời đại AI và học máy lên ngôi, các mô hình thống kê kinh điển này vẫn là nền tảng quan trọng để chúng ta hiểu thị trường và xây dựng chiến lược.

- 1