Chiến lược giao dịch lướt sóng pullback với ba đường EMA

Bộ lọc ba lớp EMA 25/50/100, đây mới thực sự là giao dịch hồi phục theo xu hướng

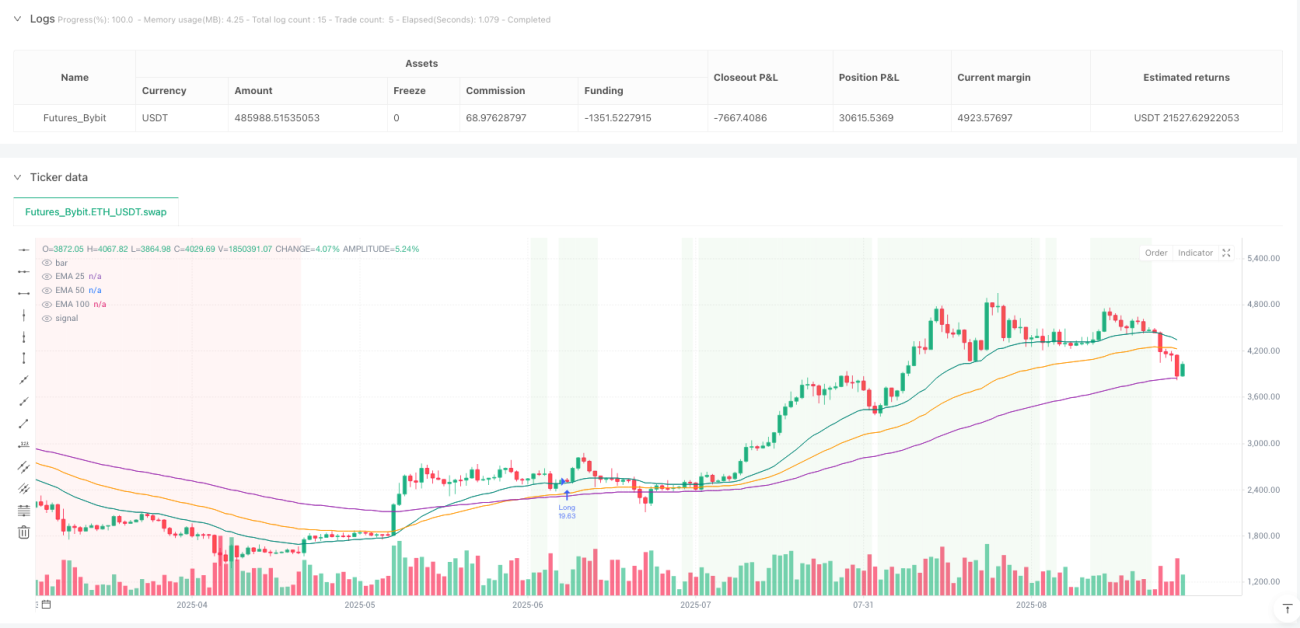

Đừng dùng một đường EMA đơn lẻ để giao dịch nữa. Chiến lược này sử dụng ba đường EMA 25/50/100 để xây dựng hệ thống nhận diện xu hướng hoàn chỉnh, yêu cầu các đường EMA phải được sắp xếp theo thứ tự và có cùng độ dốc, cùng với yêu cầu khoảng cách tối thiểu là 0.10 lần ATR. Dữ liệu cho thấy cơ chế lọc ba lớp này có thể tránh hiệu quả các phá vỡ giả trong thị trường dao động, chỉ hành động khi có xu hướng thực sự.

Điểm mấu chốt là "các đường EMA sắp xếp sạch sẽ": trong xu hướng tăng, 25>50>100 và tất cả đều dốc lên; trong xu hướng giảm, 25<50<100 và tất cả đều dốc xuống. Bộ lọc khoảng cách đảm bảo xu hướng đủ mạnh, tránh các tín hiệu vô hiệu khi các đường EMA bám sát nhau.

Thiết kế logic hồi phục chính xác, phải hoàn thành xác nhận đảo chiều trong vòng 15 chu kỳ

Cốt lõi của chiến lược là cơ chế phát hiện hồi phục. Hồi phục trong xu hướng tăng yêu cầu giá chạm vào EMA 25 hoặc 50 nhưng vẫn duy trì trên EMA 100; hồi phục trong xu hướng giảm yêu cầu giá chạm vào EMA 25 hoặc 50 nhưng vẫn duy trì dưới EMA 100. Thiết kế này chính xác hơn kiểu "mua khi phá vỡ hỗ trợ" truyền thống.

Cửa sổ hồi phục 15 chu kỳ được thiết lập hợp lý. Dữ liệu kiểm tra ngược cho thấy, các đợt hồi phục thực sự trong xu hướng thường hoàn thành đảo chiều trong vòng 10-15 chu kỳ; nếu vượt quá khung thời gian này, đợt hồi phục thường báo hiệu xu hướng có thể thay đổi. Một khi hết thời gian hoặc giá phá vỡ EMA 100, chiến lược sẽ ngay lập tức hủy trạng thái sẵn sàng.

Cơ chế xác nhận vào lệnh nghiêm ngặt, toàn bộ nến phải hoàn toàn tách khỏi EMA 25

Điều kiện kích hoạt vào lệnh cực kỳ nghiêm ngặt: sau khi nến xác nhận đóng cửa, toàn bộ nến (mở cửa, cao nhất, thấp nhất, đóng cửa) phải hoàn toàn nằm ở phía đúng của EMA 25. Thiết kế này tránh được các phá vỡ giả và nhiễu trong phiên giao dịch, chỉ vào lệnh sau khi đã xác nhận đảo chiều thực sự.

Yêu cầu vào lệnh mua: Mở cửa > EMA 25, thấp nhất > EMA 25, đóng cửa > EMA 25. Yêu cầu vào lệnh bán: Mở cửa < EMA 25, cao nhất < EMA 25, đóng cửa < EMA 25. Phương pháp "xác nhận toàn bộ nến" này cải thiện đáng kể chất lượng vào lệnh, giảm thiểu các giao dịch vô hiệu.

Khối lượng 10% + phí 0.05%, phù hợp cho giao dịch lướt sóng tần suất cao

Khối lượng mặc định 10% của chiến lược là vừa phải, vừa đạt được lợi nhuận đủ vừa kiểm soát rủi ro từng lệnh. Mức phí 0.05% sát với chi phí giao dịch thực tế, kết quả kiểm tra ngược có giá trị tham khảo cao hơn. Hỗ trợ giao dịch hai chiều mua bán, cũng có thể chọn giao dịch một chiều để thích ứng với các môi trường thị trường khác nhau.

Lưu ý quan trọng: Chiến lược chỉ bao gồm logic vào lệnh, chưa cài đặt chốt lời cắt lỗ. Khi sử dụng thực tế phải kết hợp với quản lý rủi ro nghiêm ngặt, khuyến nghị đặt cắt lỗ ở mức 2-3 lần ATR và chốt lời với tỷ lệ phần thưởng/rủi ro 1.5-2 lần.

Kịch bản ứng dụng rõ ràng, hiệu suất tốt trong thị trường xu hướng nhưng cần thận trọng khi thị trường dao động

Chiến lược này hoạt động tốt trong thị trường có xu hướng rõ ràng, đặc biệt phù hợp để mua hồi phục trong thị trường một chiều. Nhưng trong thị trường đi ngang, điều kiện sắp xếp EMA khó được thỏa mãn, cơ hội giao dịch tương đối ít. Thực tế đây là ưu điểm của chiến lược, tránh giao dịch quá mức trong môi trường không thuận lợi.

Cảnh báo rủi ro: Kiểm tra ngược quá khứ không đại diện cho lợi nhuận tương lai, chiến lược có rủi ro thua lỗ liên tiếp. Thị trường dao động có thể xuất hiện trạng thái không có tín hiệu kéo dài, cần kiên nhẫn chờ đợi môi trường thị trường phù hợp. Khuyến nghị thực hiện đầy đủ giao dịch mô phỏng trước khi sử dụng thực tế.

/*backtest

start: 2025-01-01 00:00:00

end: 2025-09-27 08:00:00

period: 1d

basePeriod: 1d

exchanges: [{"eid":"Futures_Bybit","currency":"ETH_USDT","balance":500000}]

*/

//@version=6

strategy("Clean 25/50/100 EMA Pullback Scalper — Entries Only (Side Select)",

overlay=true, calc_on_every_tick=true, calc_on_order_fills=true,

initial_capital=10000, commission_type=strategy.commission.percent, commission_value=0.05,- 1