Chiến lược bắt tín hiệu cộng hưởng ba lớp

Ba chỉ báo phải phát tín hiệu đồng thời trong vòng 2 cây nến, nếu không thì không bàn đến

Đây không phải là chiến lược đa chỉ báo thông thường. Sự kết hợp giữa WaveTrend + Connors RSI + Độ lệch hồi quy tuyến tính, điểm mấu chốt nằm ở cơ chế đồng bộ cửa sổ: tất cả tín hiệu mua phải xuất hiện trong phạm vi 2 cây nến, các tín hiệu riêng lẻ bị bỏ qua ngay lập tức. Thiết kế này trực tiếp lọc ra 90% tín hiệu giả.

Chiến lược truyền thống hoặc là các chỉ báo đánh giá độc lập dễ tạo nhiễu, hoặc yêu cầu kích hoạt đồng thời bỏ lỡ nhiều cơ hội. Chiến lược này tìm ra điểm cân bằng: cửa sổ dung sai 2 cây nến vừa đảm bảo tính tương quan của tín hiệu, vừa tránh yêu cầu đồng bộ quá nghiêm ngặt.

WaveTrend đặt vùng quá bán -48, nhạy hơn RSI tiêu chuẩn

Độ dài WT đặt là 10 chu kỳ, vùng quá bán -48, vùng quá mua 48. Tổ hợp tham số này tích cực hơn so với 30/70 truyền thống của RSI, có thể bắt được tín hiệu đảo chiều giá sớm hơn. Lợi thế của WT nằm ở việc nó kết hợp vị trí giá và độ biến động, tin cậy hơn RSI đơn thuần trong thị trường dao động.

Điểm mấu chốt là cách tính WT: (Giá điển hình - EMA) / (0.015 * EMA của độ lệch), công thức này tự nhiên có chức năng điều chỉnh biến động. Khi thị trường biến động gia tăng, mẫu số lớn hơn, giá trị WT tương đối ổn định, tránh được hiện tượng méo mó của RSI thông thường trong giai đoạn biến động mạnh.

Connors RSI xác nhận ba lớp, ngưỡng 20/80 có ý nghĩa sâu xa

CRSI không phải là RSI thông thường, nó kết hợp RSI giá, RSI chuỗi tăng/giảm liên tiếp và phân vị thay đổi giá. Ngưỡng quá bán 20 tích cực hơn so với 30 truyền thống, nhưng cơ chế xác nhận ba lớp của CRSI giảm xác suất tín hiệu giả.

Độ dài chu kỳ RSI 6 đặt tương đối ngắn, nhằm tăng độ nhạy tín hiệu. Ở khung 15 phút, 6 chu kỳ tương đương với bộ nhớ giá 1.5 giờ, vừa có thể bắt quá bán ngắn hạn vừa không bị trễ quá mức. Tham số này đặc biệt hiệu quả trên các sản phẩm giao dịch 24/7 như BTC.

Độ lệch hồi quy tuyến tính LSDD, 20 chu kỳ bắt chuyển biến xu hướng

LSDD = Giá hiện tại - Giá trị hồi quy tuyến tính, khi LSDD cắt lên trên 0 có nghĩa là giá bắt đầu chệch khỏi đường xu hướng giảm. Cài đặt 20 chu kỳ trên biểu đồ 15 phút phủ 5 giờ, có thể nhận diện hiệu quả sự thay đổi xu hướng ngắn đến trung hạn.

Sự tinh tế của chỉ báo này là nó không đơn giản là theo đuổi xu hướng, mà là đo lường độ lệch xu hướng. Khi giá tiếp tục giảm rồi bắt đầu chệch hướng lên trên đường hồi quy, thường báo hiệu sự bắt đầu của một đợt phục hồi. Kết hợp với tín hiệu quá bán của WT và CRSI, tạo thành xác nhận kép "quá bán + chuyển biến xu hướng".

Chỉ làm long, 30% vị thế, kim tự tháp 1 lần

Chiến lược thiết kế thuần long, mỗi lần mở vị thế 30% vốn, cho phép 1 lần thêm vị thế. Thiết lập này phù hợp với xu hướng tăng dài hạn của tiền điện tử, đồng thời quản lý rủi ro thông qua kiểm soát vị thế. Vị thế đơn lẻ 30% vừa có thể đạt đủ lợi nhuận, vừa tránh rủi ro quá mức từ một giao dịch.

Điều kiện thoát cũng nghiêm ngặt: WT quá mua (>48) AND CRSI quá mua (>80) AND LSDD chuyển âm, ba điều kiện phải đồng thời thỏa mãn. Thiết kế này đảm bảo tính toàn vẹn của giao dịch xu hướng, tránh thoát lệnh quá sớm.

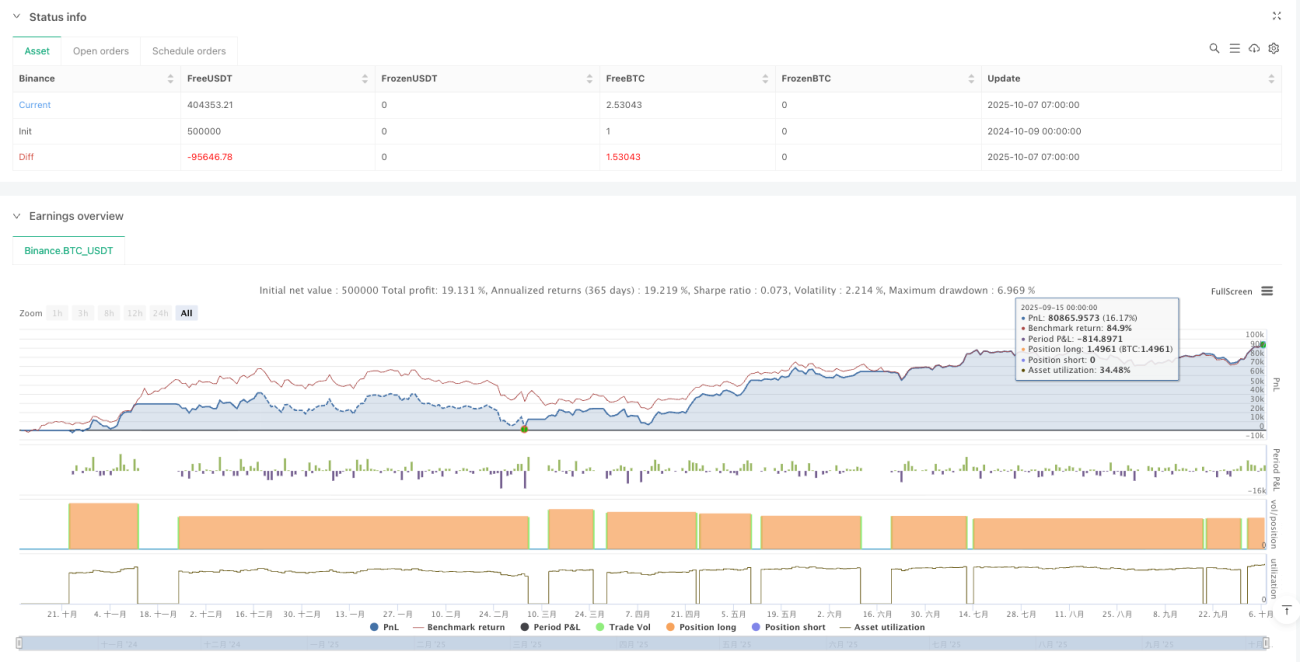

Backtest BTC 15 phút tối ưu, nhưng cần chú ý môi trường thị trường

Chiến lược cho kết quả backtest tốt trên khung 15 phút của BTC, nhưng điều này không có nghĩa là hiệu quả trong mọi môi trường thị trường. Trong thị trường dao động ngang, dù có xác nhận ba lớp vẫn có thể phát sinh nhiều tín hiệu giả. Chiến lược phù hợp nhất với môi trường thị trường có đặc điểm xu hướng rõ ràng.

Cảnh báo rủi ro: Hiệu suất quá khứ không đảm bảo lợi nhuận trong tương lai, thị trường tiền điện tử biến động cực lớn, có rủi ro mất vốn. Khuyến nghị thực hiện giao dịch giấy đầy đủ trước khi giao dịch thực tế, và kiểm soát chặt chẽ tổng vị thế.

/*backtest

start: 2024-10-09 00:00:00

end: 2025-10-07 08:00:00

period: 1h

basePeriod: 1h

exchanges: [{"eid":"Binance","currency":"BTC_USDT","balance":500000}]

*/

//@version=5

// This source code is subject to the terms of the Mozilla Public License 2.0 at https://mozilla.org/MPL/2.0/

// © alescha13

// WT + CRSI + Linear Regression Long-only Strategy- 1