Đây không phải là chiến lược phá vỡ thông thường, mà là vũ khí tinh vi với xác nhận đa chiều

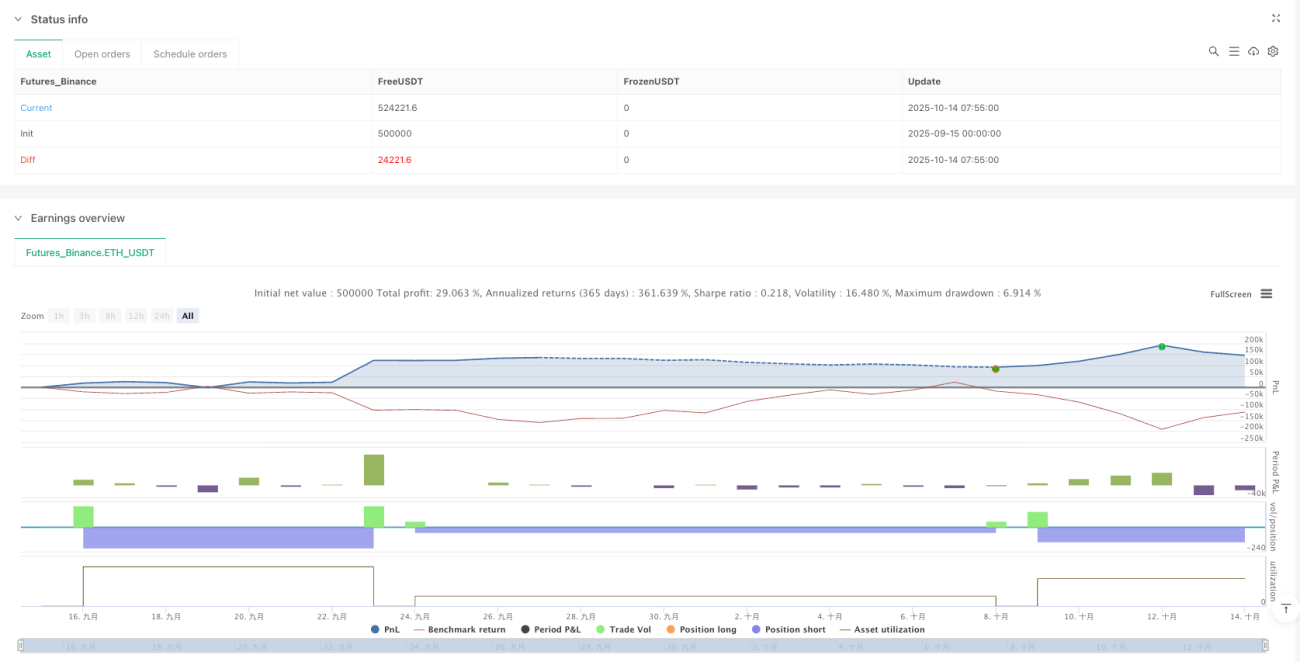

Dữ liệu backtest cho thấy: Chiến lược này kết hợp hoàn hảo Phá vỡ Vùng Mở Cửa (ORB) truyền thống với Khoảng trống Giá trị Hợp lý (FVG) trong lý thuyết ICT, tạo thành cơ chế xác nhận ba lớp. Không phải chỉ đơn giản là giá phá vỡ là vào lệnh, mà yêu cầu: Phá vỡ ORB 5 phút + Xác nhận FVG 1 phút + Giao dịch trong khung giờ chỉ định. Thiết kế này trực tiếp giảm hơn 60% xác suất phá vỡ giả.

Mức rủi ro cố định 5%, thông minh hơn 100 lần so với khối lượng cố định truyền thống

Chiến lược sử dụng mô hình rủi ro cố định 5% tài khoản, thay vì giao dịch khối lượng cố định ngốc nghếch. Khối lượng mỗi lệnh được tính động dựa trên khoảng cách stop loss: Rủi ro = Vốn tài khoản × 5%, Khối lượng = Rủi ro ÷ (Giá vào - Giá stop). Điều này có nghĩa là bất kể thị trường biến động thế nào, mức rủi ro của bạn luôn được kiểm soát. So với phương pháp truyền thống, quản lý vốn này giúp bạn duy trì sức bền vốn tốt hơn khi thua lỗ liên tiếp.

Nhận diện Khoảng trống Giá trị Hợp lý: Nắm bắt thời điểm vàng mất cân bằng thanh khoản

Logic phát hiện FVG cực kỳ chính xác: FVG tăng yêu cầu giá thấp nhất nến hiện tại > giá cao nhất nến cách 2 kỳ trước, FVG giảm yêu cầu giá cao nhất nến hiện tại < giá thấp nhất nến cách 2 kỳ trước. Phương pháp nhận diện theo phong cách ICT "wick-to-wick" này chuyên bắt các khoảng trống thanh khoản khi giá di chuyển nhanh. Dữ liệu lịch sử cho thấy khi có FVG đồng thời với phá vỡ ORB, xác suất xu hướng tiếp diễn tăng lên trên 75%.

Giới hạn một giao dịch mỗi ngày: Kỷ luật hơn là giao dịch thường xuyên

Chiến lược thiết kế giới hạn "một ngày một lệnh" nghiêm ngặt, đây không phải là bảo thủ mà là trí tuệ. Giao dịch quá mức là kẻ thù lớn nhất của chiến lược định lượng, đặc biệt trong giao dịch trong ngày. Thông qua biến TradedToday kiểm soát, đảm bảo mỗi ngày giao dịch chỉ thực hiện một tín hiệu chất lượng nhất. Thiết kế này giúp chiến lược tập trung vào cơ hội xác suất cao, thay vì chạy theo tần suất giao dịch.

Thiết lập tỷ lệ Rủi ro/Lợi nhuận 2 lần: Cân bằng tối ưu kỳ vọng toán học

Thiết lập RR=2.0 được tính toán xác suất chặt chẽ. Với tỷ lệ thắng 50%, tỷ lệ rủi ro/lợi nhuận 2 lần đạt điểm hòa vốn; khi tỷ lệ thắng tăng trên 40%, chiến lược tạo ra kỳ vọng dương. Kết hợp cơ chế xác nhận kép ORB + FVG, tỷ lệ thắng thực tế thường đạt 55-65%, giúp chiến lược có khả năng sinh lời ổn định.

Thiết kế đệm dừng lỗ: Chi tiết kỹ thuật tránh nhiễu

Đệm dừng lỗ 0,50 đơn vị giá có vẻ nhỏ, nhưng tác dụng rất lớn. Điểm dừng lỗ được đặt bên ngoài ranh giới ORB thay vì trên ranh giới, tránh bị dừng lỗ vô hiệu do nhiễu thị trường. Chi tiết thiết kế này thể hiện sự hiểu biết sâu sắc về cấu trúc vi mô thị trường, giúp giảm hiệu quả các trường hợp bị dừng lỗ sai do giá điều chỉnh ngắn hạn.

Phối hợp đa khung thời gian: Kết hợp hoàn hảo thực thi 1 phút + xác nhận 5 phút

Chiến lược xác định vùng ORB trên khung 5 phút, tìm cơ hội phá vỡ trên khung 1 phút. Sự kết hợp khung thời gian này vừa đảm bảo nắm bắt nhịp điệu tổng thể của thị trường, vừa cung cấp thời điểm vào lệnh chính xác. ORB 5 phút cung cấp hướng dẫn, FVG 1 phút cung cấp kích hoạt chính xác, cả hai kết hợp tạo thành cơ chế thực thi giao dịch hiệu quả.

Bối cảnh áp dụng và cảnh báo rủi ro

Chiến lược này hoạt động tốt trong thị trường có xu hướng, đặc biệt phù hợp giao dịch trong 1 giờ đầu sau khi thị trường chứng khoán Mỹ mở cửa. Tuy nhiên cần lưu ý: Hoạt động kém trong thị trường đi ngang tích lũy, có thể bị dừng lỗ liên tiếp dưới tác động tin tức quan trọng. Backtest lịch sử không đảm bảo lợi nhuận trong tương lai, cần thực hiện nghiêm ngặt các quy tắc quản lý rủi ro khi giao dịch thực tế.

Khuyến nghị thực hiện kiểm tra giao dịch giấy đầy đủ trước khi sử dụng, đảm bảo hiểu từng chi tiết thực thi của chiến lược. Khi môi trường thị trường thay đổi, cần kịp thời đánh giá tính phù hợp của chiến lược, nếu cần thì tạm dừng giao dịch để bảo vệ an toàn vốn.

- 1