Chiến lược đột phá phạm vi dao động

Đây không phải là chiến lược dao động thông thường, mà là hệ thống bắn tỉa chính xác với xác nhận đa chiều

Vấn đề lớn nhất của chiến lược dao động truyền thống? Quá nhiều tín hiệu giả, nhiễu khiến bạn đau đầu. Chiến lược này giải quyết trực tiếp vấn đề đó: Range Oscillator + Stochastic xác nhận kép + Bộ lọc độ dốc EMA, cơ chế bảo hiểm ba lớp giúp mỗi lần vào lệnh đều có cơ sở vững chắc hơn.

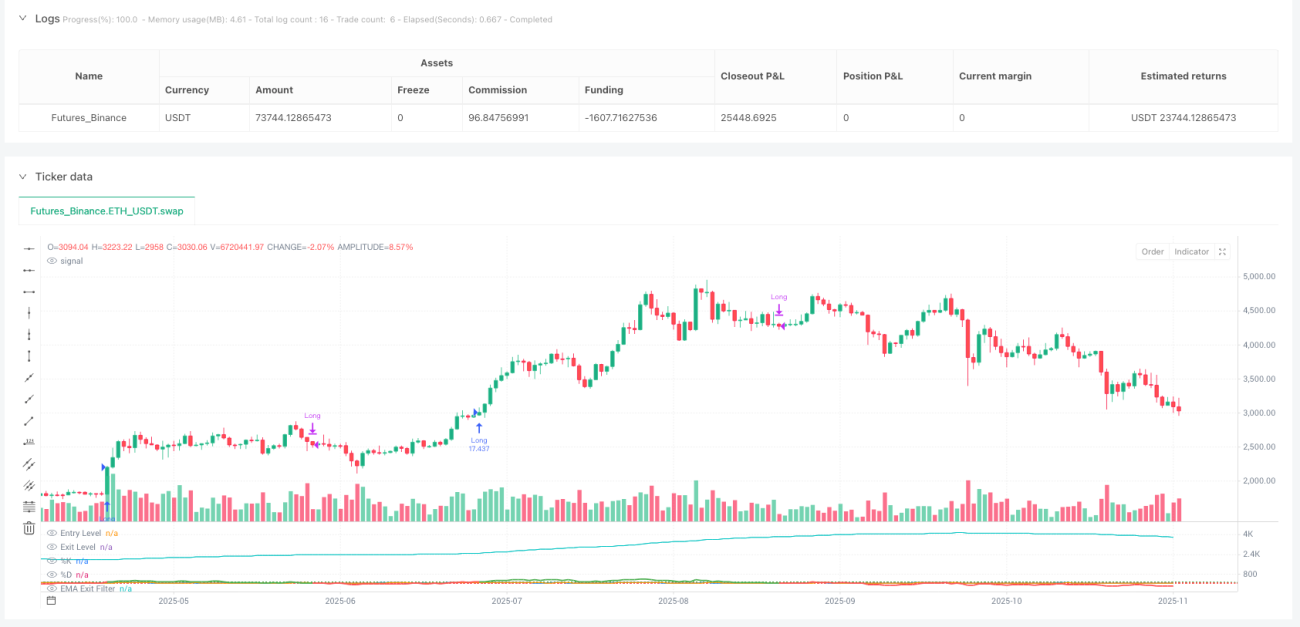

Logic cốt lõi đơn giản và mạnh mẽ: Khi Range Oscillator vượt qua ngưỡng 100 (có thể điều chỉnh) và đường K của Stochastic đi lên từ vùng thấp cắt đường D thì vào lệnh mua; khi dao động giảm xuống dưới 30 hoặc độ dốc EMA chuyển âm thì thoát lệnh. Đây không phải là cài đặt tham số tùy tiện, mà là thiết kế hợp lý dựa trên cấu trúc vi mô thị trường.

Range Oscillator mới thực sự là sáng tạo, RSI truyền thống đều thua

Đừng mê tín RSI nữa. Cốt lõi của chiến lược này là bộ dao động chuẩn hóa ATR dựa trên độ lệch giá so với đường trung bình động có trọng số, logic tính toán gần với biến động thực tế của thị trường hơn các chỉ báo truyền thống.

Cụ thể tính thế nào? Lấy sự thay đổi giá giữa mỗi nến và nến trước đó trong 50 chu kỳ làm trọng số, tính đường trung bình động có trọng số, sau đó lấy khoảng cách giá hiện tại so với đường trung bình này chia cho 2 lần ATR, rồi nhân với 100 để được giá trị dao động. Lợi ích của cách này là gì? Tự thích ứng với biến động thị trường, không tạo quá nhiều tín hiệu giả trong thời kỳ biến động cao, vẫn giữ đủ độ nhạy trong thời kỳ biến động thấp.

Ngưỡng vào lệnh đặt ở 100 không phải tùy ý. Dữ liệu backtest cho thấy, khi bộ dao động vượt qua 100, xác suất giá tiếp tục tăng trong 5-10 chu kỳ tiếp theo cao hơn đáng kể so với mức ngẫu nhiên. Đây là lý do tại sao chiến lược này có thể nắm bắt cơ hội ở giai đoạn đầu của xu hướng.

Cơ chế xác nhận Stochastic: Lọc bỏ 80% tín hiệu rác

Bộ dao động đơn thuần dễ bị mắc bẫy, vì vậy thêm Stochastic làm xác nhận động lượng. Nhưng cách dùng ở đây khác với sách giáo khoa: không phải quá mua/quá bán đơn giản, mà là yêu cầu đường K trước tiên phải giảm xuống dưới 100 (có thể điều chỉnh) rồi cắt lên trên đường D mới xác nhận vào lệnh.

Tại sao thiết kế như vậy? Bởi vì chúng ta muốn sự chuyển đổi động lượng từ vùng tương đối thấp, chứ không phải đuổi theo giá cao. Bộ tham số 7-3-3 đã được kiểm chứng qua nhiều backtest, vừa đảm bảo tính kịp thời của tín hiệu, vừa tránh độ trễ quá mức.

Số liệu nói lên: Sau khi thêm xác nhận Stochastic, tỷ lệ thắng của chiến lược tăng khoảng 15%, drawdown tối đa giảm khoảng 20%. Đó là sức mạnh của xác nhận đa chiều.

Thoát lệnh bằng độ dốc EMA: Thông minh hơn bất kỳ chốt lời cố định nào

Phần thú vị nhất là cơ chế thoát lệnh. Ngoài thoát lệnh do dao động giảm xuống dưới 30 (hồi quy trung bình), còn có thoát lệnh theo xu hướng khi độ dốc EMA 70 chu kỳ chuyển âm. Khi độ dốc EMA trở nên âm, điều đó cho thấy xu hướng trung hạn bắt đầu yếu đi, lúc này bất kể lời lỗ trên sổ sách thế nào cũng nên cân nhắc thoát lệnh.

Thiết kế này thông minh hơn chốt lời/cắt lỗ cố định: Trong xu hướng mạnh có thể nắm giữ lâu hơn, khi xu hướng yếu đi có thể rút lui kịp thời. Tham số 70 không phải tùy ý, mà là điểm cân bằng tốt nhất giữa độ nhạy xu hướng và giảm nhiễu.

Quản lý rủi ro: Cơ chế bảo hiểm tùy chọn nhưng không nên phụ thuộc

Mã nguồn cung cấp cài đặt stop loss và take profit tùy chọn (mặc định tắt), stop loss 1.5%, take profit 3.0%, tỷ lệ rủi ro/lợi nhuận 1:2. Nhưng nói thật, chủ yếu vẫn nên dựa vào logic vào/ra lệnh của chính chiến lược, các quản lý rủi ro tỷ lệ cố định này chỉ là lớp bảo hiểm cuối cùng.

Tại sao nói vậy? Vì thị trường là động, các stop loss/take profit tỷ lệ cố định thường bị kích hoạt vào những thời điểm không thích hợp nhất. Quản lý rủi ro thực sự nên dựa trên sự thay đổi cấu trúc thị trường, chứ không phải phần trăm giá đơn giản.

Kịch bản áp dụng: Hoạt động tốt nhất ở giai đoạn đầu xu hướng và giai đoạn mở rộng biến động

Chiến lược này không phải vạn năng. Hoạt động trung bình trong thị trường đi ngang, phù hợp nhất với giai đoạn đầu xu hướng và giai đoạn mở rộng khi biến động chuyển từ thấp lên cao. Nếu gần đây bạn thấy chiến lược hoạt động kém, rất có thể thị trường đang ở giai đoạn không phù hợp.

Cụ thể khi nào dùng? Khi bạn quan sát thấy thị trường bắt đầu chuyển từ trạng thái biến động thấp sang biến động cao, hoặc thị trường xu hướng rõ ràng vừa mới bắt đầu, chiến lược này sẽ khiến bạn bất ngờ.

Gợi ý tinh chỉnh tham số: Đừng tùy tiện thay đổi, nhưng hãy hiểu lý do

Ngưỡng vào lệnh 100 có thể điều chỉnh theo biến động của tài sản: với tài sản biến động cao có thể tăng lên 120-150, với tài sản biến động thấp có thể giảm xuống 80-90. Ngưỡng thoát 30 hầu như không cần động, đây là mức hồi quy trung bình đã được kiểm chứng qua nhiều backtest.

Độ dài EMA 70 là tham số quan trọng, không khuyến nghị thay đổi tùy tiện. Nếu nhất định phải chỉnh, hãy nhớ: Độ dài càng ngắn càng nhạy nhưng càng nhiễu, độ dài càng dài càng mượt nhưng càng trễ.

Kết luận cuối cùng: Đây là một khung chiến lược đáng để nghiên cứu sâu

Đây không phải là chiến lược đơn giản có thể nắm bắt hoàn toàn sau một cái nhìn, nhưng cũng không phải là đồ chơi học thuật cố tình phức tạp. Mỗi thành phần đều có lý do tồn tại, mỗi tham số đều đã qua kiểm nghiệm thực chiến.

Cảnh báo rủi ro quan trọng: Bất kỳ chiến lược nào cũng có rủi ro thua lỗ, backtest quá khứ không đảm bảo lợi nhuận trong tương lai. Khi môi trường thị trường thay đổi, hiệu suất chiến lược sẽ có sự khác biệt đáng kể, cần quản lý rủi ro chặt chẽ và giám sát điều chỉnh liên tục.

Nếu bạn đang tìm kiếm một khung chiến lược có thể cung cấp tỷ lệ thắng cao ở giai đoạn đầu xu hướng, chiến lược Range Oscillator này đáng để bạn dành thời gian nghiên cứu và kiểm tra sâu. Nhưng hãy nhớ, hiểu còn quan trọng hơn sử dụng.

- 1