双向合约网格交易v1.0.2

又发现问题了呢,在回测2020-1-1到2020-6月的时候,到3-30号整个机器人就停止了,此外,测试ETH的时候在测试2021-1-1到201-6-21的时候在1-2号就会停止呢,不知道是fmz的问题还是机器人的问题呢。作者可以自己测试一下

加作者微信没有回应,只能来这里说几句了,运行了7天,200刀本金赚了70刀。挺不错的,但是在运行期间我发现了几个问题。

1.双向开单功能是正常的嘛?看策略里说双向看单,爆仓几率很小,可是七天内除了机器人刚启动时开了双向单,几乎没有双向开单,经过我的研究发现是10分钟更新一次开单位置,这导致变化较慢时毫无意义,也开不了双向单,比如今天btc今天5%的跌幅竟然没有开单?这里是否需要优化呢?比如延长检测间隔?此外,在大行情中就算假突破开了双向单,假突破一方也是最低档,不太理解有什么意义。还是说双向是指能吃两边行情,而对阻止爆仓没有什么意义吗?

2.爆就默认的加仓资金来说,想不暴仓需要确保1000刀到2000刀以上的资金,我两百刀今天要是没有莫名其妙醒过来我已经爆仓了,临时加的保证金。如果资金不够也可以自己手动调整加仓的数量,这里提醒一下,免得不会看代码的爆仓了。

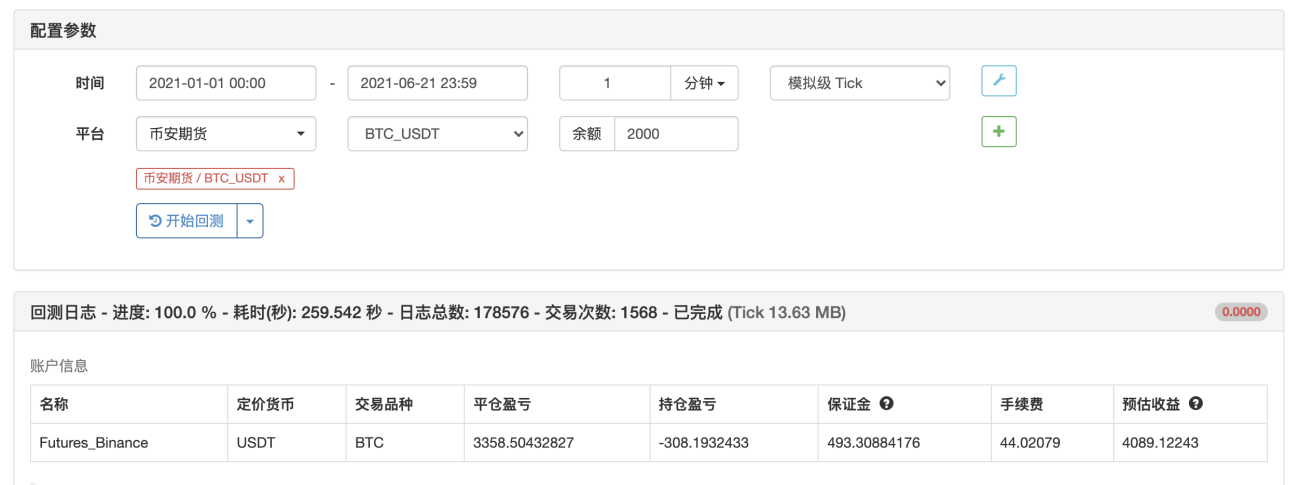

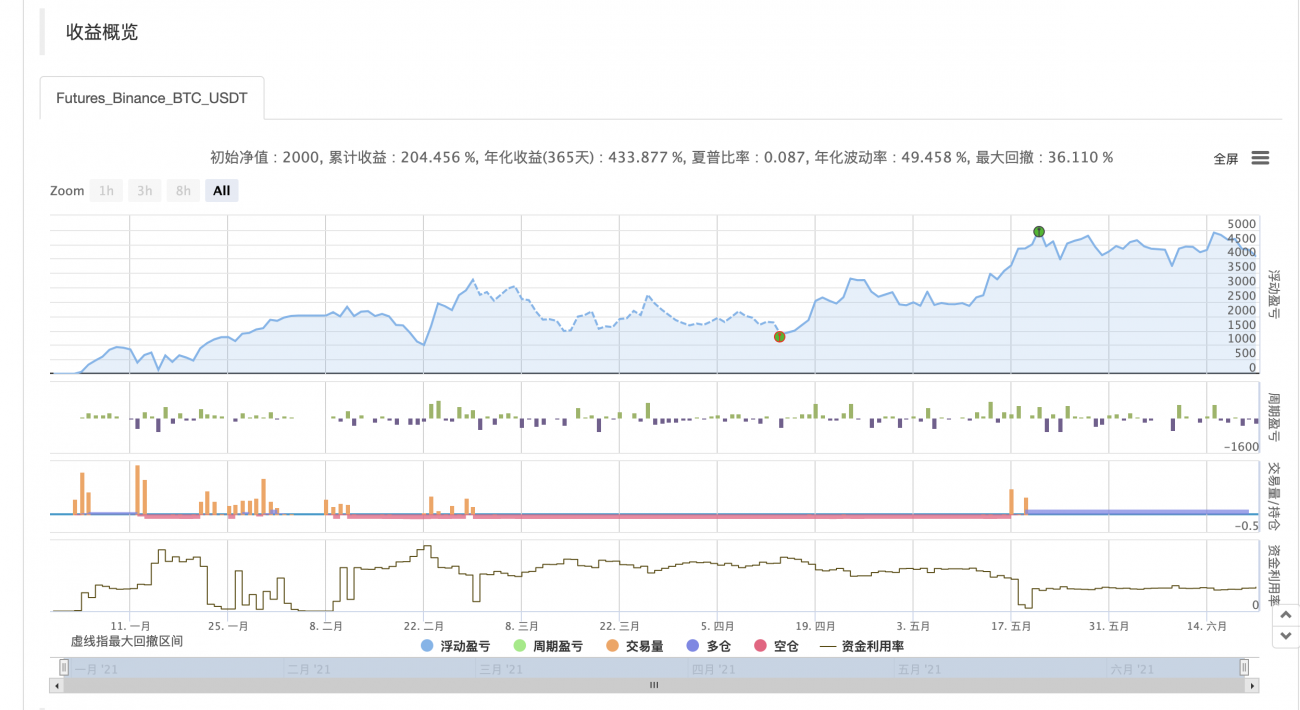

3.请问一下,因为永不止损嘛,所以在本金足够的情况下是否永远不会爆仓呢,可是回测中为何会出现亏损呢?按理来说亏损就是爆仓,就是资金归零才对呀,我哪里理解错了吗,求指点。

这个策略我挺喜欢的,可以无视方向就能获利,调整加仓量和本金的话爆仓风险也不大,感觉调整开空和开多的价格可以优化,根据本金加入自适应加仓量等等

在开发2.0版本中发现了这些问题

做空买不进的原因是,开单的百分比是固定的,也就是涨百分之一,做空 ,跌百分之一,买涨

由于涨跌都是百分之一,涨跌买入百分比一致,从1000涨到1500,1000的百分之一和1500的百分之一是不一样的,所以做空比较难买进,而且改价太过于频繁更导致做空可能买不进

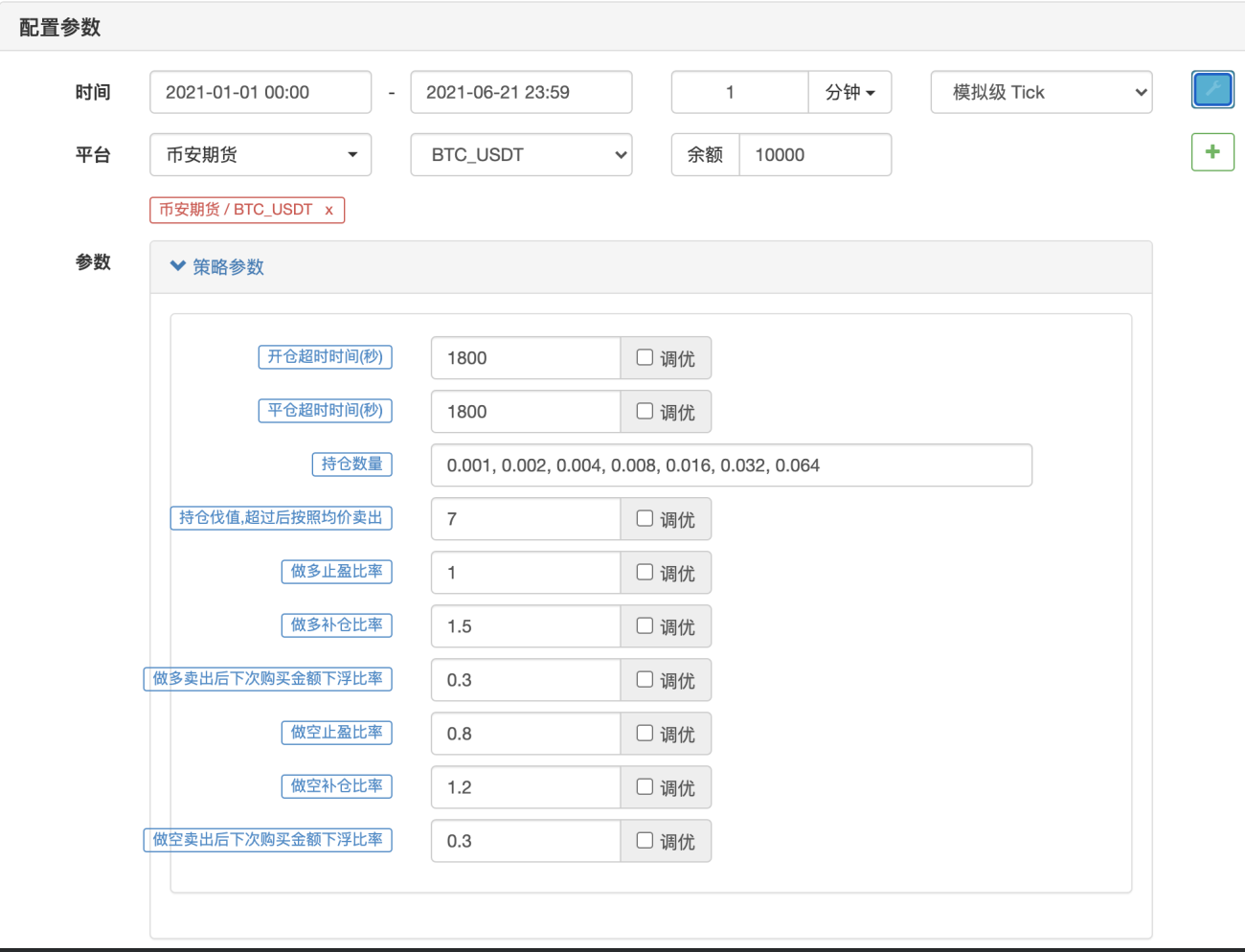

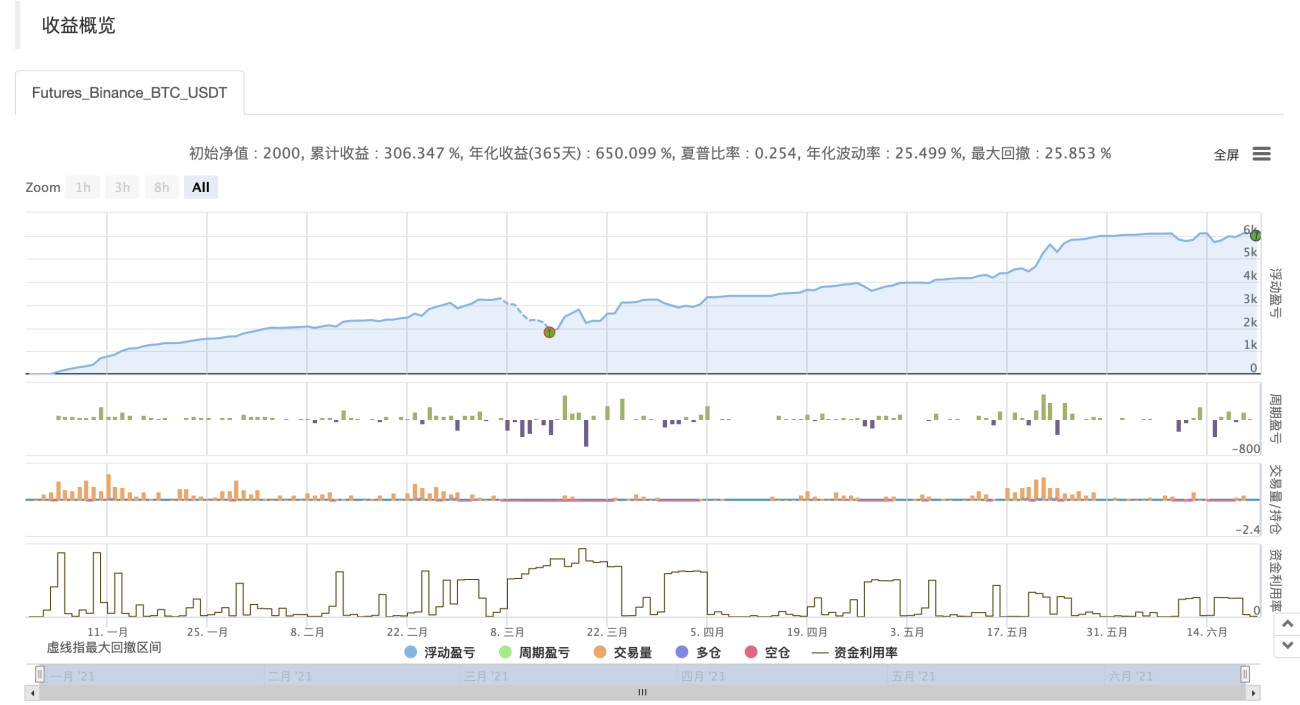

止损问题,在2.0版本中做了一定的处理,很简单的一个止损处理,但是从回测数据来看效果还可以,当你买涨或者做空仓位达到一定阀值时开始全仓卖出,1.0没有处理所以会出现部分订单永远都无法成交,比如在btc 65000买涨数量0.001,那么btc跌了这个单子永远出不去了

看回测感觉好叼,但是好像不能用在实盘吗?我火币开bch的会报错,Sell(490.14, 0.001): map[err_code:1067 err_msg:The volume field is illegal. Please re-enter. status:error ts:1.625132342294e+12]。合约后面不是张数吗,为什么是小数呢

- 1