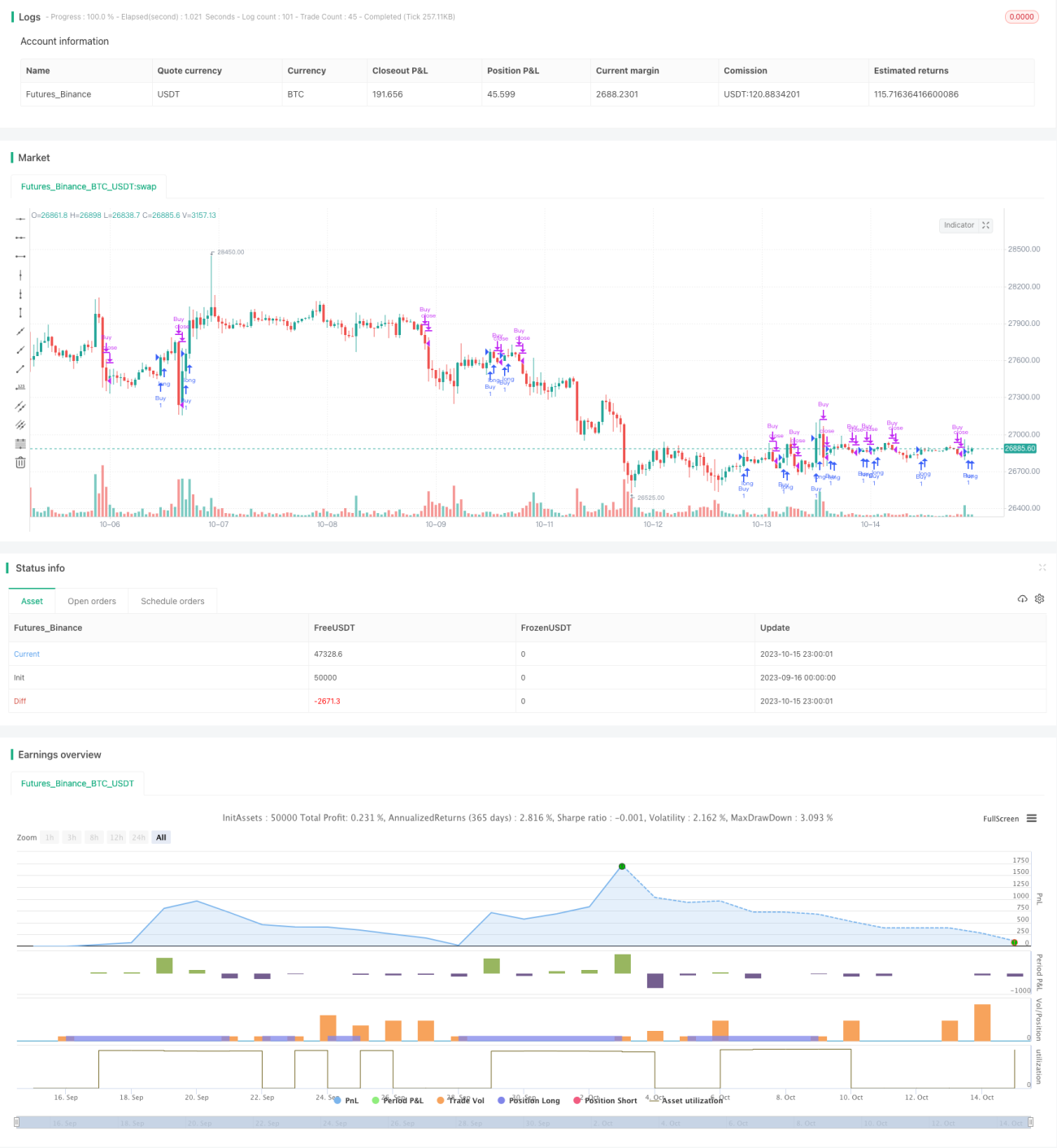

概述

TAM日内RSI交易策略利用RSI指标的多周期交叉实现日内交易入场和出场。策略在多空环境下都表现不俗,能够有效利用RSI指标捕捉市场的超买超卖现象,在行情出现反转时进行逆势操作。

策略原理

该策略使用两个RSI指标实现买入和卖出信号。买入信号使用短周期2日RSI和中周期14日RSI,当短周期或中周期RSI上穿50时产生买入信号。卖出信号使用短周期7日RSI和中周期50日RSI,当短周期或中周期RSI下破50时产生卖出信号。

策略同时要求RSI值实际上穿过50,而不仅仅是产生交叉,这可以过滤掉许多假信号。具体来说,买入需要同时满足以下条件:

- 2日RSI上穿50

- 2日RSI实际大于50

- 14日RSI上穿50

- 14日RSI实际大于50

卖出条件也类似:

- 7日RSI下穿50

- 7日RSI实际小于50

- 50日RSI下穿50

- 50日RSI实际小于50

这样的多重过滤可以确保只在RSI显示超买超卖迹象时才发出信号,不会被小幅震荡误导。

策略优势分析

TAM日内RSI策略具有以下优势:

-

使用双RSI实现多时间框架分析,可以有效过滤市场噪音,只在显著趋势转换点才入场。

-

仅在RSI实际越过关键阈值时才发出信号,避免被假突破误导。

-

采用不同参数的RSI判断入场和出场,可以更精确地捕捉反转点位。

-

日内交易时间段内,RSI指标表现较为稳定可靠,适合日内交易策略。

-

可配置参数灵活,可以针对不同市场调整RSI参数,获得更好的绩效。

-

逻辑清晰简单,容易理解实现,适合量化交易。

风险分析

该策略也存在一些风险:

-

日内交易具有过夜 gaps 的风险,gaps 会直接跳过策略的止损设置。

-

RSI容易发生背离,必须 combine 其他指标进行验证。

-

日内时间段市场波动较大,止损设置需要宽松但又不宽松过头。

-

参数优化存在过优化风险,必须在不同市场中进行验证。

-

量化回测不能完全反映实盘交易效果,实盘时需适当调整策略。

优化方向

该策略可以从以下方面进行优化:

-

结合其他指标确认RSI信号,例如KDJ、MACD等。

-

增加成交量的过滤,只在成交量放大的情况下考虑信号。

-

优化策略参数,针对更短的日内周期进行参数测试。

-

增加机器学习模型辅助决策,利用算法自动发现更好的参数。

-

策略艺术化,结合关键支撑阻力位、图形形态等技术分析方法。

-

优化止损策略,利用ATR、振幅等方法设置动态止损。

总结

TAM日内RSI策略整体来说是一个非常实用的量化策略。它利用RSI指标的多时间框架评估有效判断超买超卖情况,配合严格的入场出场规则可以过滤假信号。在参数优化和风险管理到位的情况下,该策略可以产生稳定的交易信号,实现良好的交易效果。总的来说,该策略逻辑清晰易于实现,值得量化交易者进行测试验证。

- 1