RSI Range Trading Strategy

Overview

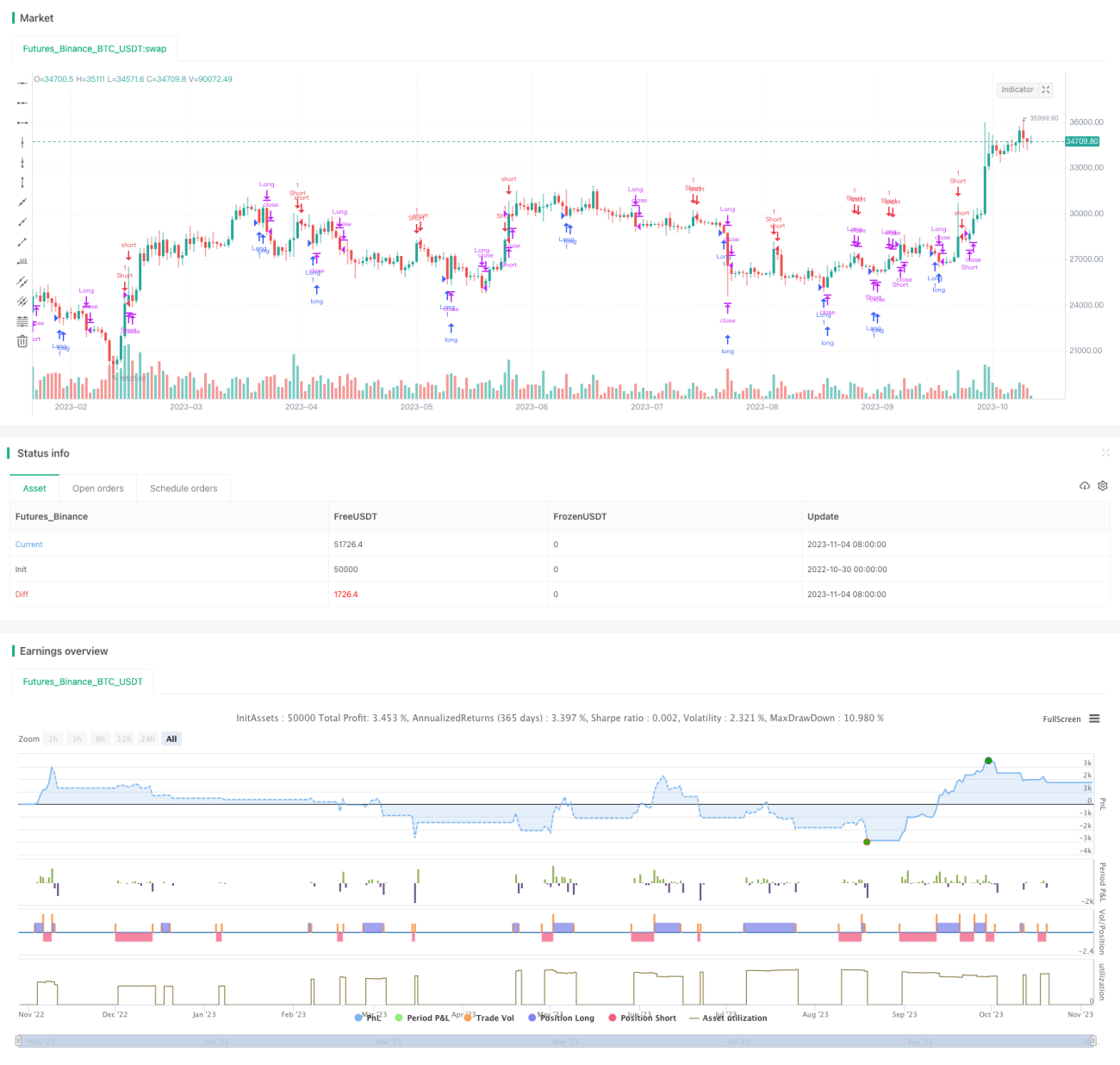

The RSI range trading strategy makes profit by trading against the trend when RSI reaches overbought or oversold levels. It is based on the assumption that prices do not trend in one direction forever but oscillate back and forth within a range. This strategy aims to take advantage of the pullbacks when RSI hits extremes.

Strategy Logic

The strategy calculates the RSI indicator to determine if the price has reached overbought or oversold levels. Specifically, the RSI period is set to 2 bars. The overbought line is 91 and oversold line is 11. A short signal is generated when RSI crosses above the overbought level. A long signal is generated when RSI crosses below the oversold level. The position size is set at 5% of the maximum risk per trade.

To control risks, a stop loss mechanism is implemented. If the price moves 0.5% against the long position after opening long, the position will be closed. Similarly for the short position. This avoids excessive loss when price trends strongly in one direction.

In summary, the core logic is to monitor RSI for overbought/oversold, trade against the trend based on configured RSI levels, and manage risks via stop loss.

Advantage Analysis

-

RSI is a proven indicator for identifying overbought/oversold levels.

-

Trading against extremes fits the assumption of price oscillation instead of one-way trend.

-

Stop loss controls loss for individual trades.

-

Simple and clear backtesting framework, easy to understand and modify.

-

Flexible RSI parameters and stop loss level adaptable to changing market.

Risk Analysis

-

RSI is a trend following indicator, continuous losses may occur during persistent trend instead of range-bound price.

-

Improper RSI parameters may generate more signals but with lower win rate.

-

Stop loss may get triggered by small moves or cause large losses if not set properly.

-

The strategy works better in range-bound market, may underperform in strong trending scenarios.

-

Excessive position size can magnify losses.

Optimization Directions

-

Combine RSI with other indicators like MACD to improve signal accuracy.

-

Research statistical RSI behaviors with different parameters to find optimal settings.

-

Test dynamic position sizing mechanisms in backtests.

-

Use ATR to set adaptive stop loss levels.

-

Apply machine learning to discover optimal parameter combinations.

-

Explore combining other mean-reversion strategies with RSI to build robust systems.

Summary

The RSI range trading strategy makes simple reversal trades based on RSI overbought/oversold levels and manages risk via stop loss. It works for range-bound oscillating markets but has limitations in strong trending scenarios. Fine-tuning parameters, improving stop loss rules, combining with other indicators and strategies can enhance its stability and adaptability. Overall this strategy provides some valuable insights but needs prudent application and optimization in live trading.

- 1