Quantitative Trading Strategy Based on Ichimoku with Multiple Signals

Overview

This strategy integrates Ichimoku Kinko Hyo indicators and multiple other technical indicators to combine various trading signals, in order to leverage the advantages of the Ichimoku system while confirming entries with multiple signals to effectively filter out false signals and control risks while pursuing high win rate.

Strategy Logic

The key components of this strategy are:

-

Calculation of Ichimoku Kinko Hyo indicators including Tenkan-sen, Kijun-sen, Senkou Span A, Senkou Span B, and Kumo.

-

Multiple filters including Kumo, Kijun, MACD, RSI, Fractals, SuperTrend, Parabolic SAR and ADX to confirm trend direction and avoid whipsaws.

-

Multiple trading signals including price breakouts, Chikou relationships, Tenkan & Kijun relationships totaling 23 Ichimoku signals, plus signals from MACD, RSI, Fractals etc. to identify potential trading opportunities.

-

Two-stage filters for entry signals to avoid being trapped upon entry.

-

Two-stage filters for exit signals similar to entry filters.

-

Combination of selected trading signals and filter confirmations to make final trading decisions.

-

Configurable take profit and stop loss settings.

-

Backtest period settings.

Advantages

The advantages of this strategy include:

-

Leveraging Ichimoku’s indicators and signals while combining trend following and signal filtering.

-

Avoiding traps upon entry through two-stage filters and effective risk control.

-

Providing multiple tradable signals adaptable to different market conditions.

-

Offering multiple selectable filters optimizable for individual stocks.

-

Take profit and stop loss helping lock in profits and control risk.

-

Backtest period facilitating strategy optimization.

Risks

The risks of this strategy include:

-

Ichimoku signals may be slow and miss short-term opportunities. Shorter periods may help.

-

Excessive filtering may cause uncertain entries. Filter parameters may need adjustment.

-

Static stop loss may not adapt well to complex price action. Dynamic stop loss may help.

-

Backtest limitations in precisely simulating live markets. Requires multiple iterations of optimization.

Optimization Directions

Possible ways to optimize the strategy:

-

Adjust Ichimoku parameters like Tenkan period for shorter term trading.

-

Test signal combinations to find best match for individual stocks.

-

Optimize filter parameters to balance filtering effect and entry certainty.

-

Try dynamic stop loss to better adapt to market changes.

-

Use longer backtest periods or tick data for more accurate simulations.

-

Add position sizing for better capital utilization.

-

Build in automatic parameter optimization for more intelligent tuning.

Conclusion

This strategy combines Ichimoku’s indicators and signals with additional filters and confirmations from other technical indicators, realizing a quantitative system fusing trend following and breakout signals. It fully leverages Ichimoku’s strengths while utilizing parameterized modules for adjustments and optimizations to adapt to changing markets. Further testing and optimization will likely lead to strong and steady profitability.

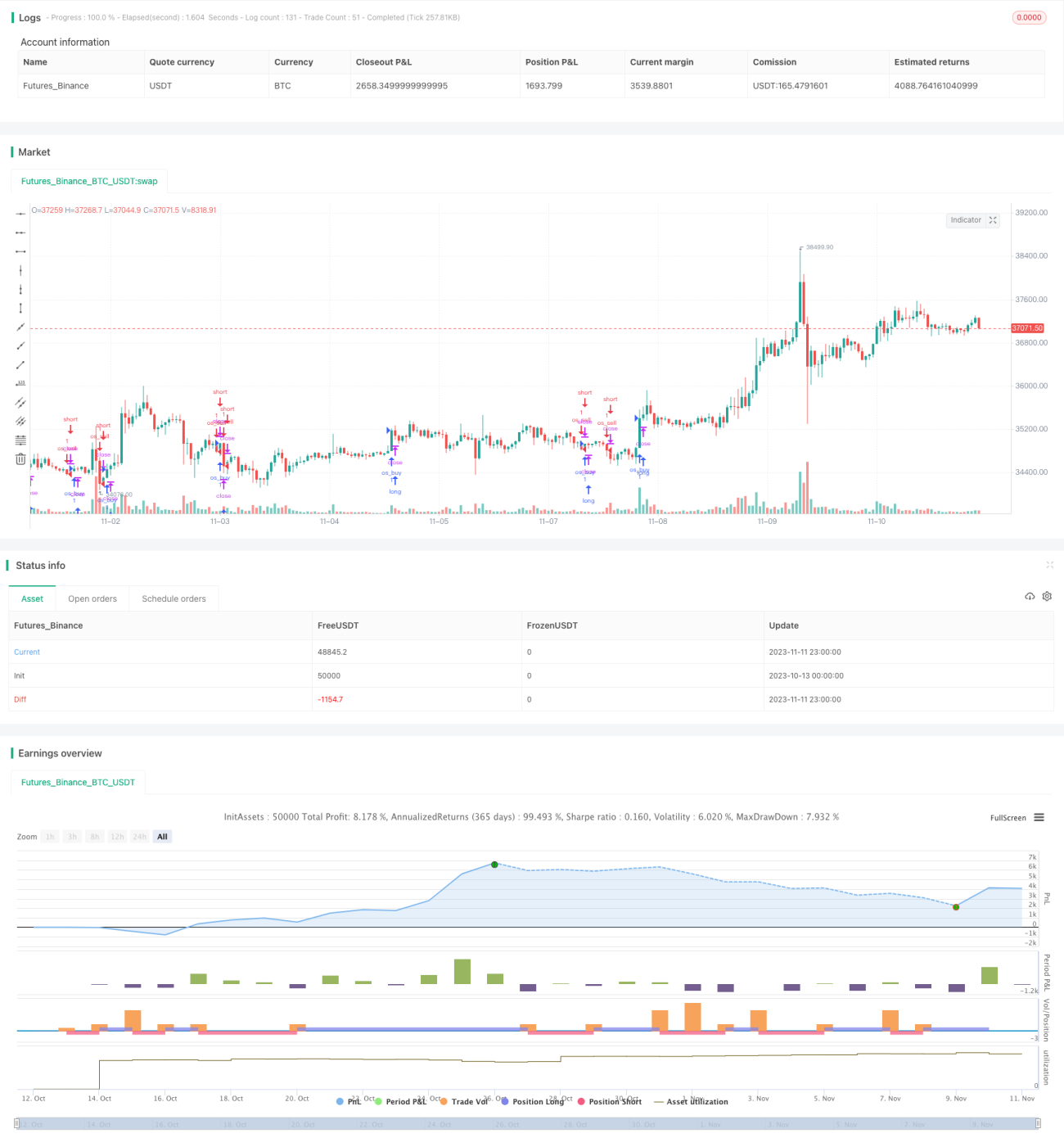

/*backtest

start: 2023-10-13 00:00:00

end: 2023-11-12 00:00:00

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

// This source code is subject to the terms of the Mozilla Public License 2.0 at https://mozilla.org/MPL/2.0/

// © ramsay09

//@version=4

strategy(title="The Strategy - Ichimoku Kinko Hyo and more",shorttitle="Strategy ", overlay=true)- 1