momentum breakout trading strategy

This article introduces a momentum breakout trading strategy based on candlestick patterns. The strategy identifies market trends and entry opportunities by recognizing candlestick formations.

Strategy Overview

The momentum breakout strategy mainly judges potential reversal signals by identifying bullish engulfing patterns or bearish engulfing patterns to enter the market. After identifying the signal, it quickly tracks the trend to achieve excess returns.

Strategy Principle

The core logic of the momentum breakout strategy is based on identifying engulfing patterns, including bullish engulfs and bearish engulfs.

A bullish engulfing pattern forms when the current period's closing price is higher than the opening price, and the previous period's closing price is lower than the previous period's opening price. This pattern often signals a reversal in market sentiment from bearish to bullish, making it a good opportunity to chase the uptrend.

A bearish engulfing pattern forms when the current period's closing price is lower than the opening price, and the previous period's closing price is higher than the previous period's opening price. This also signals a change in market sentiment, providing an opportunity to short the market.

After identifying an engulfing pattern, the momentum breakout strategy quickly establishes a position with excess leverage to track the potential reversal trend. It also dynamically adjusts the stop loss and take profit to control risk while locking in profits.

Advantages

- Quickly identify market reversal opportunities

- Balanced risk-reward ratio with proper stop loss and take profit

- Adjustable leverage catering to different risk appetites

- High efficiency with automated trading

Risks

- Engulfing patterns not fully ensuring reversal

- Probability of failed breakout and sideways price action

- Risk of liquidation from excess leverage

- Requiring sufficient capital to support adequate position sizing

Improvements

The strategy can be optimized in the following ways:

- Incorporate other indicators to filter signals

- Adjust leverage to limit risk

- Scale in to lower cost basis

- Optimize stop loss and take profit to lock in profits

Summary

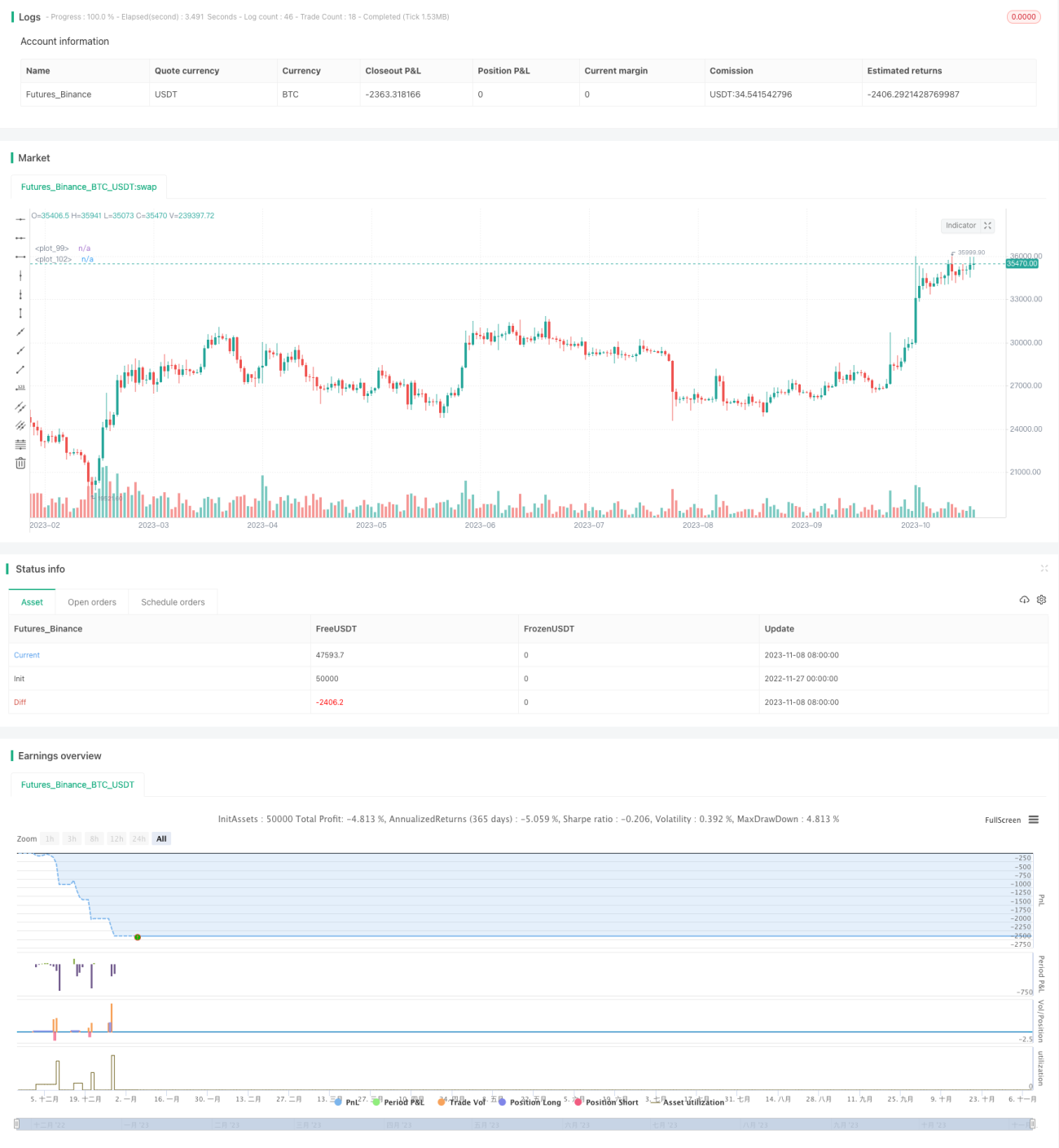

The momentum breakout strategy is a typical mean-reversion strategy. By capturing key candlestick signals, it quickly judges and tracks market trend reversals. Although risks exist, the strategy can be effectively enhanced through multiple optimization techniques to control the risk-reward ratio. It suits aggressive investors seeking arbitrage-like returns.

/*backtest

start: 2022-11-27 00:00:00

end: 2023-11-09 05:20:00

period: 1d

basePeriod: 1h

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=5

strategy(title = "MomGulfing", shorttitle = "MomGulfing", overlay = true, initial_capital=10000, pyramiding=3, calc_on_order_fills=false, calc_on_every_tick=false, currency="USD", default_qty_type=strategy.cash, default_qty_value=1000, commission_type=strategy.commission.percent, commission_value=0.04)

syear = input(2021)- 1