Octa-EMA and Ichimoku Cloud Quantitative Trading Strategy

Overview

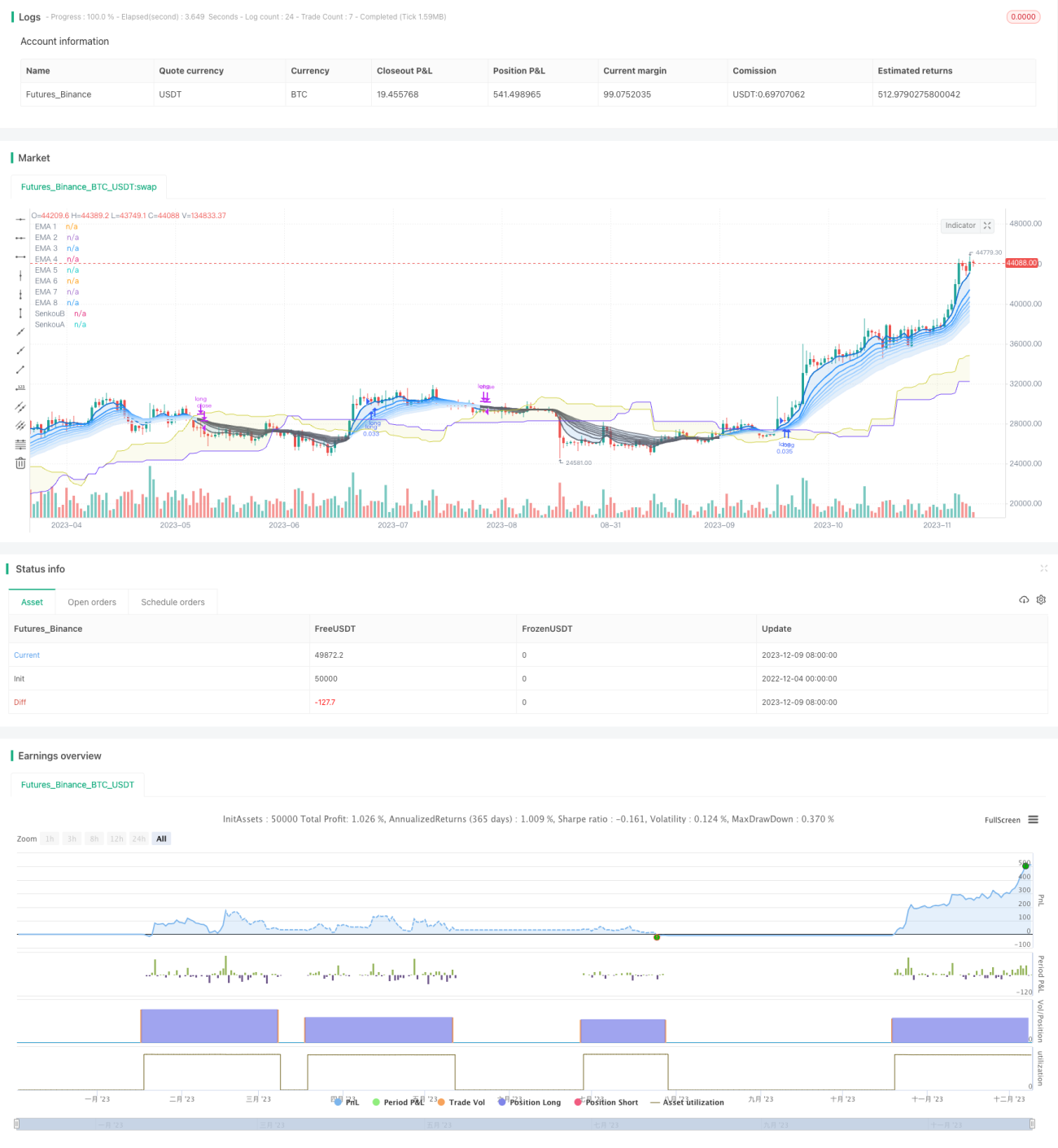

This strategy uses 8 exponential moving averages (EMAs) of different periods and the Ichimoku cloud as the main trading signals, which can run effectively in hourly, 4-hour or daily timeframes.

Strategy Principles

The core principles of this strategy are based on the following two parts:

-

8 Exponential Moving Averages (Octa-EMA)

This strategy uses 8 EMAs with different periods, specifically 5-day, 11-day, 15-day, 18-day, 21-day, 24-day, 28-day and 34-day. These 8 EMAs are referred to as "Octa-EMA". When shorter period EMAs are above longer period EMAs, it indicates an uptrend, and vice versa for a downtrend.

-

Ichimoku Cloud

The Ichimoku cloud contains the conversion line, base line, lagging span and leading spans A/B. The cloud mainly judges trend direction and provides support/resistance. When price is above the cloud, it indicates an uptrend, and when below the cloud, it indicates a downtrend.

The trading signals for this strategy come from the combination of the above two components. A buy signal is generated when all 8 EMAs are in an uptrend arrangement (shorter EMA above longer EMA) and the price is above the Ichimoku cloud. A sell signal is generated when the EMA arrangement flips to a downtrend (shorter EMA crossing below longer EMA).

Advantage Analysis

The main advantages of this strategy are:

- Reduces false signals through double indicator filtering

- Ichimoku cloud judges trend direction, avoiding counter-trend trading

- 8 EMA crossovers combine to determine trends with higher accuracy

- Can run on multiple timeframes

- Large parameter tuning space, can customize for different products

Risk Analysis

This strategy also has some risks:

- May generate more false sell signals during range-bound markets

- Strict buy conditions may miss some buying opportunities

- May fail when short-term and mid-term trends conflict

- Poor EMA parameter tuning can cause signal lag

To address these risks, parameters can be adjusted or entry conditions optimized to reduce risk. Other indicators can also be incorporated for confirmation.

Optimization Directions

This strategy can be optimized in several aspects:

- Adjust EMA parameters to find optimal periods

- Add trend-determining indicators to ensure accurate trend judgement

- Incorporate additional indicators like MACD, KDJ to improve entry timing

- Add stop loss/take profit to control per trade risk

- Test parameters across different products to find best fit

- Use machine learning to auto-optimize parameters

Conclusion

Overall, the Octa-EMA and Ichimoku cloud strategy is a relatively stable and reliable trend following system. It uses EMA crossovers to determine trends and Ichimoku to filter signals, providing low false signals when optimized. This strategy can be widely applied on indices, forex, metals etc. at multiple timeframes. By incorporating stop loss/take profit and confirming indicators, win rate and profitability can be further improved.

- 1