Bollinger Breakout Stock Strategy

Overview

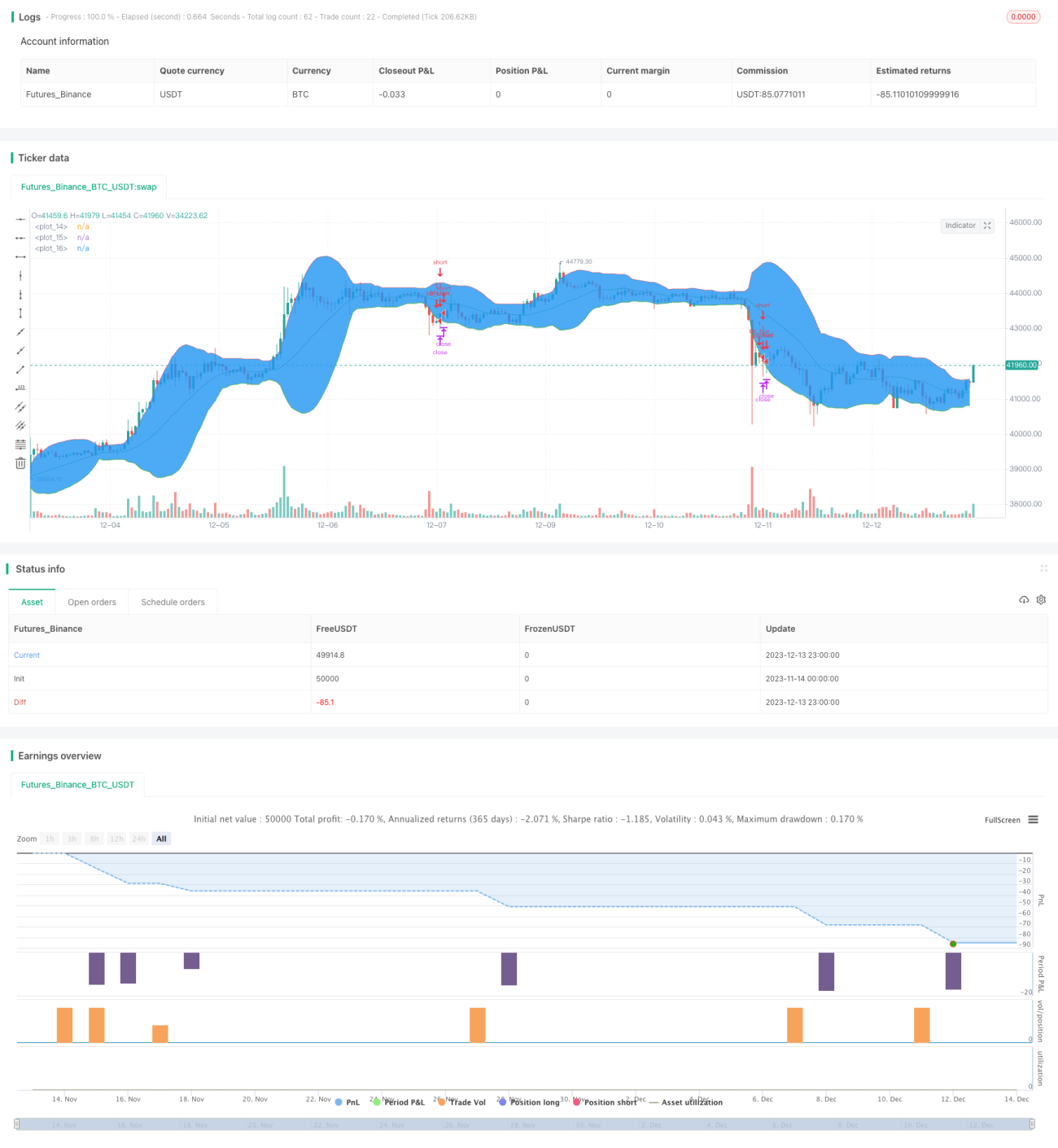

The Bollinger breakout stock strategy is a quantitative trading strategy that tracks stock price fluctuations using Bollinger Bands to identify when prices break out of their normal volatility range and generate trade signals. It goes long when prices break below the lower Bollinger Band and goes short when prices break above the upper Bollinger Band. The strategy tracks short-term price trends and is suitable for short-term trading.

Strategy Logic

The strategy calculates the middle band, upper band and lower band using 20-day closing prices. The middle band is a 20-day simple moving average, while the upper and lower bands are placed at a distance of 2 standard deviations from the middle band.

When stock closing prices break below the lower band, it signals that prices have broken out of the normal volatility range and are starting a new uptrend. The strategy would go long at this point based on the code. The stop loss is set at the lowest low of the recent 10 bars, while take profit is set at the highest high of recent 10 bars.

When prices break above the upper band, it signals the start of a new downtrend. The strategy would go short here. Stop loss is the 10-bar highest level and take profit is the 10-bar lowest level.

The strategy effectively utilizes Bollinger Bands to identify trend changes and volatility range, entering early when prices are likely to reverse.

Advantage Analysis

The main advantages of this strategy are:

-

Effectively identifies trend change points using Bollinger Bands, catching short-term trends efficiently.

-

Smaller drawdown risk due to stop loss set at recent lowest swing low, which limits losses.

-

Take profit set at the recent highest level allows maximizing profits from one-sided trend moves.

-

Simple and clear logic, easy to understand and modify, suitable for quant trading beginners.

Risk Analysis

There are also some risks to consider:

-

Bollinger Bands are very sensitive to volatility changes, inappropriate parameters may cause false signals. Parameters like period should be adjusted accordingly.

-

High stock price fluctuations, stop loss triggered too early, unable to ride the trend. Can consider widening bands for stop loss.

-

Signal delay, may cause excessive unrealized profits. Other indicators can be added to identify earlier entries.

-

Market unpredictability makes take profit/stop loss difficult, manual intervention required to fine tune parameters.

Improvement Areas

Some ways to further improve the strategy:

-

Add other indicators to confirm signals, e.g. volume spike.

-

Dynamically adjust Bollinger parameters to fit changing volatility.

-

Enhance stop loss/take profit, e.g. trailing stop loss, staged profit taking.

-

Test parameters across different stocks to find best fit.

-

Introduce machine learning to auto optimize parameters.

Summary

The Bollinger breakout strategy has clear logic to identify reversals. Limited drawdown risk allows catching short-term trends. But also has profit target limitations and signal delay issues. Can be improved via parameter tuning, better stop loss/take profit, adding filters etc. Suitable for short-term stock trading to track medium-term trends.

- 1