概述

本策略基于移动平均线和成交量的技术指标,设计了一个长线追涨杀跌的量化策略。当股价站上20日线,并且该天的买量大于卖量且大于过去n天的平均成交量时,认为市场处于多头状态,该买入;当股价跌破下轨,并且该天卖量大于买量且大于过去n天的平均成交量时,认为市场处于空头状态,该卖出。

策略原理

该策略主要基于两个指标进行判断:

-

双均线:计算20日线和60日线,当20日线上穿60日线时,市场认为处于看涨状态;当20日线下穿60日线时,市场认为处于看跌状态。

-

成交量:计算每天的成交买量和卖量,如果买量大于卖量并且大于过去n天的平均成交量,则判断为多头行情;如果卖量大于买量并且大于过去n天的平均成交量,则判断为空头行情。

具体的交易策略和逻辑如下:

多头入场:当收盘价站上20日线,且该天买量大于卖量和过去n天的平均成交量时,认为市场处于看多状态,根据波动率计算出布林带,如果收盘价位于布林带中轨和下轨之间,则入场做多。

空头入场:当收盘价跌破下轨,且该天卖量大于买量和过去n天的平均成交量时,认为市场处于看空状态,根据波动率计算出布林带,如果收盘价小于布林带下轨,则入场做空。

止盈和止损:设定合理的止盈位和止损位,固定盈利或减少损失。如当股价比入场价大幅上涨5%时止盈;当亏损达到10%时止损;或者当股价创近期新高后回落一定幅度时止盈。

优势分析

该策略具有以下优势:

-

结合双均线和交易量指标,避免了单一技术指标判断的盲区。

-

采用不同参数的布林带确定具体的交易价格,使入场更加精确。

-

止盈止损策略合理,有利于锁定收益和控制风险。

-

回测效果良好,收益稳定,可实际运用于量化交易。

风险分析

该策略也存在一些风险:

-

双均线策略容易产生失误信号,需要结合量能指标进行过滤。

-

布林带参数设置不当可能导致入场过于频繁或稀疏。

-

固定止盈止损点设置不当,可能影响策略收益。

-

需要大量历史数据进行回测验证,实盘中仍可能出现意外损失。

优化方向

该策略可以从以下几个方面进行优化:

-

优化均线系统参数,寻找最佳均线组合。

-

优化布林带参数,使入场更加精准。

-

动态调整止盈止损点,根据市场情况设定合理盈亏比。

-

增加其他技术指标判断,如MACD、KD等,提高策略准确性。

-

利用机器学习方法自动寻优参数,使策略更具鲁棒性。

总结

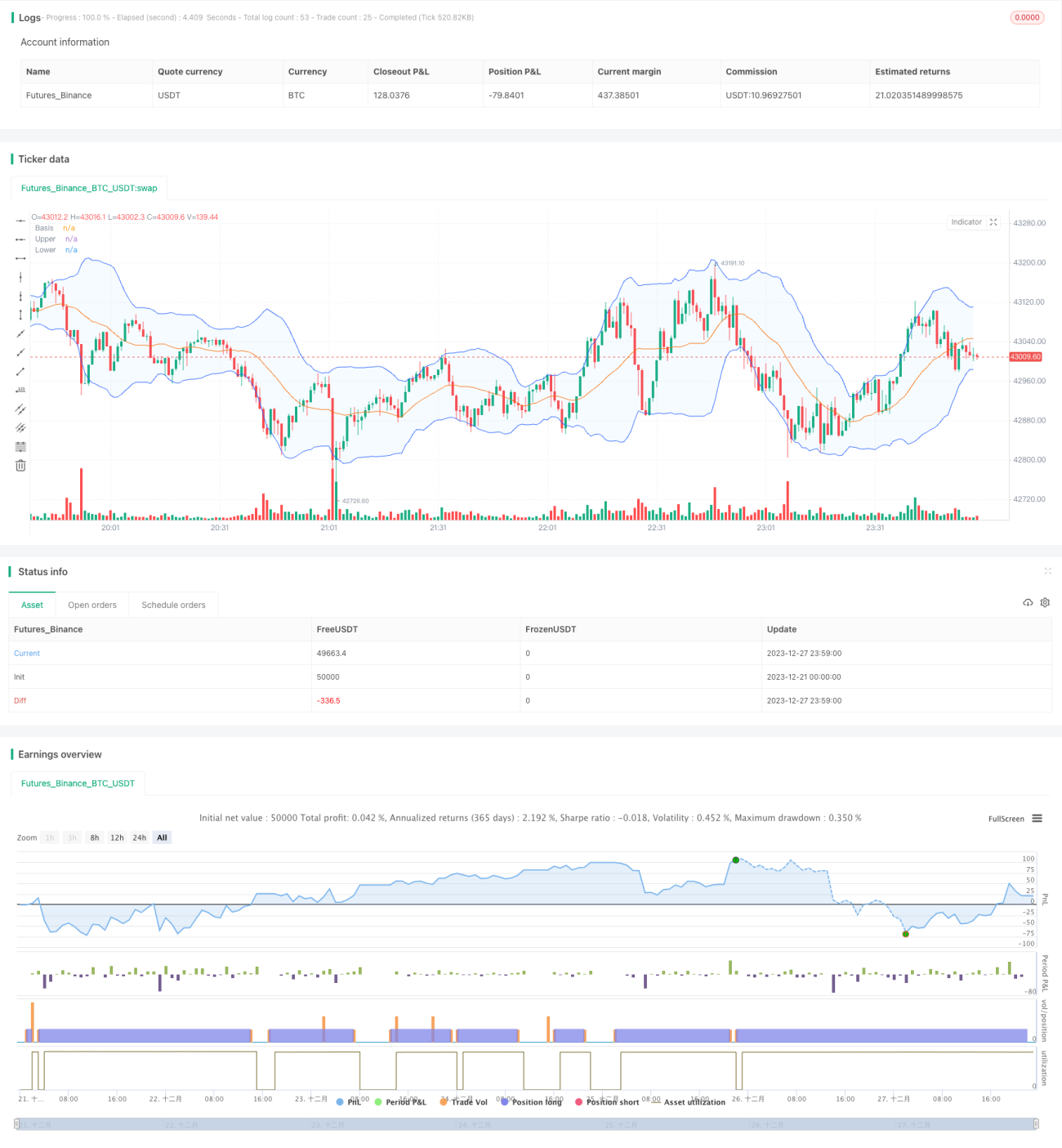

本策略总体来说是一个非常实用的量化交易策略,回测表现良好,可谓易于实现,风险可控,是一种适合用于实盘的稳定策略,值得量化交易者借鉴学习。当然,策略优化空间仍然很大,期待有更多量化交易高手对其进行改进。

- 1