RSI Trend Tracking Long Only Strategy

Overview

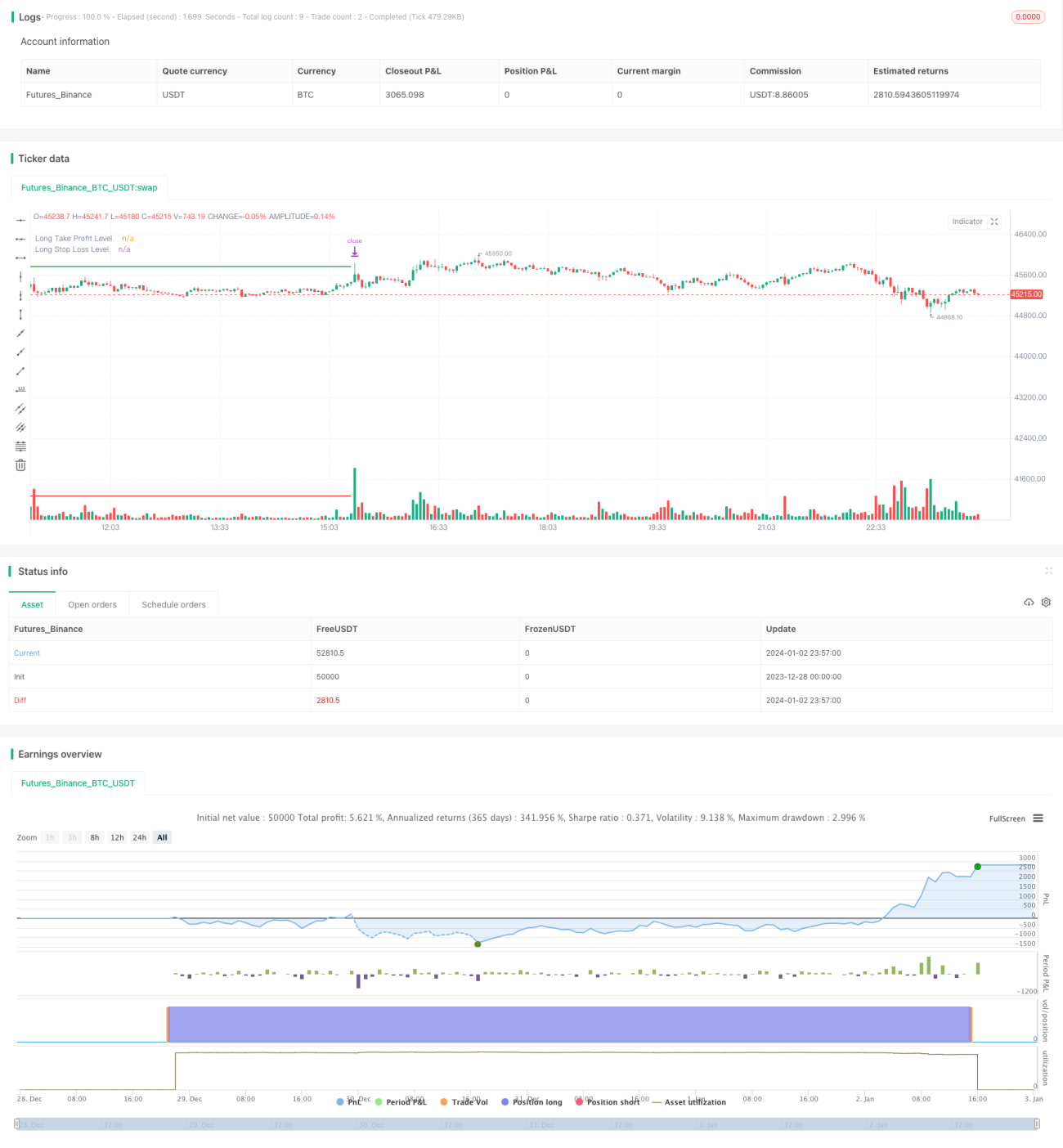

This strategy implements a long only trend tracking strategy based on the RSI indicator. It goes long when RSI reaches oversold level and adopts fixed take profit and stop loss ratios. The strategy is simple and straightforward, suitable for bull market.

Strategy Logic

The strategy uses RSI indicator to determine entry signals. It goes long when RSI drops below the oversold level of 25. After entering, fixed take profit and stop loss levels are set based on entry price. Specifically, take profit level is 7% above entry price and stop loss level is 3.5% below entry price.

The strategy only goes long and does not go short. It is a trend tracking strategy. It aims to capture the upward trend after the price bounces back from oversold RSI levels. When RSI is oversold, it indicates the price may have short term overselling. Going long at this point can benefit from the rebound.

Advantage Analysis

The advantages of this strategy are:

-

The logic is clear and simple, easy to understand and implement.

-

It only goes long, avoiding risks associated with regularity FD003.

-

Long signals come from RSI indicator, which effectively identifies oversold reversal opportunities.

-

Adopting fixed take profit/stop loss ratios controls single trade loss.

Risk Analysis

There are also some risks with this strategy:

-

It works better in bull market and cannot profit in bear market.

-

It misses opportunities to enter on new high breakouts.

-

Fixed stop loss ratio cannot adapt to changing market volatility.

-

Improper RSI parameter settings may lead to overtrading or insufficient signals.

Improvement Areas

The strategy can be improved from the following aspects:

-

Adding short side strategy to profit from bear market.

-

Adding new entry conditions like new high breakout or pattern signals to improve accuracy.

-

RSI parameters can be optimized through training to reduce errors.

-

Stop loss mechanism can become more intelligent, combining ATR to adjust based on volatility.

Conclusion

In summary, this strategy has clear logic to go long on oversold RSI levels and track bull trend. Pros are simplicity and straightforwardness while cons are only working for bull market and much room for improvement. It can serve as a baseline long side trend tracking strategy. More conditions, filters and indicators could be introduced to turn it into a reliable positive swing system.

- 1