Aroon Oscillator Based Stock Trading Strategy

Strategy Overview

This strategy is named "Saucius Aroon Oscillator Strategy". It suits stocks, indexes and commodities with high volatility but unclear trend, where the prospects of future prices are uncertain. The strategy identifies price trends using the Aroon Oscillator indicator and sets entry and exit conditions based on multiple parameters to implement automated trading of these risky assets.

Strategy Logic

The idea behind this strategy originated from Aroon lines creator Tushar Chande. Chande suggested that uptrends and downtrends can be identified when the Aroon Oscillator is above or below 50. This helps to mitigate the shortcomings of simple Aroon lines and crosses in non-trending periods.

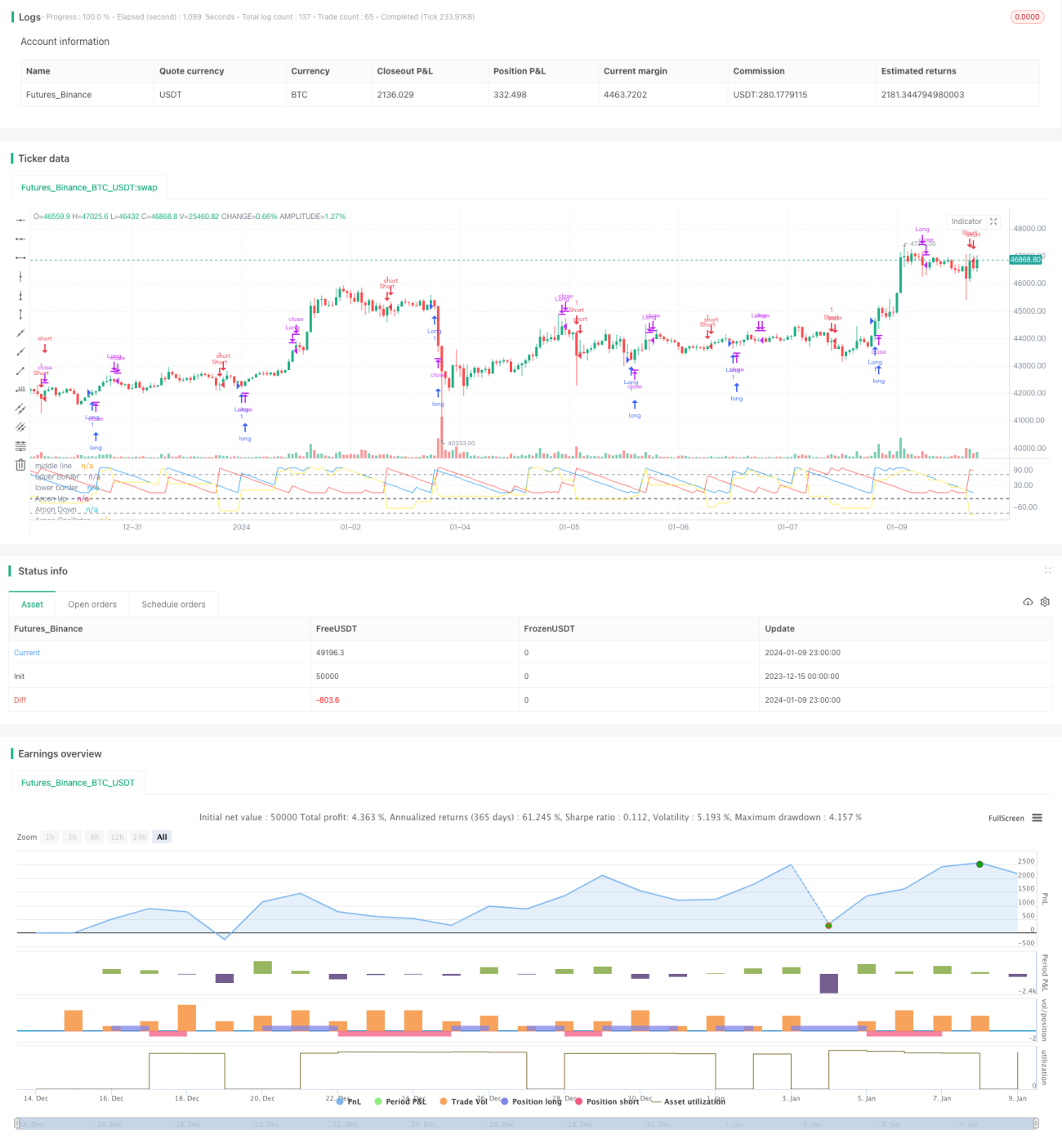

Specifically, the strategy first calculates the 19-period Aroon Up, Aroon Down lines and Aroon Oscillator. The oscillator is calculated by subtracting the Down line from the Up line. The middle line is then set at -25, upper rail at 75 and lower rail at -85. When the oscillator goes above the middle line, long position is opened. When it goes below, short position is opened. Exit conditions are closing long when the oscillator goes above the upper rail and closing short when it goes below the lower rail.

Thus, the middle line is used to determine the trend direction to entry, the upper and lower rails are used to exit when trend reversal, realizing automated trading based on the Aroon Oscillator indicator.

Advantages

Compared with traditional trend following strategies, this strategy has the following advantages:

- Suits assets with high volatility and unclear trends, works better than simple trend strategies

- Identifying trends via Aroon Oscillator is more reliable

- Multiple parameter settings make the trading conditions rigorous, avoiding wrong trades

- Fast profit taking and effective loss risk control

In summary, by combining the strengths of the Aroon Oscillator indicator, the strategy achieves automated trading of specific assets with good win rate and profitability.

Risks

There are also some risks with this strategy:

- Parameter tuning is needed for different assets, otherwise it may affect performance

- High trading frequency may increase transaction and slippage costs

- Relying on technical indicators, losses may occur when indicators fail

These risks can be reduced and improved by adjusting parameters and optimizing the code. In addition, proper position sizing and money management can also effectively control potential risks.

Optimization

To further improve strategy performance, optimizations can be made in the following aspects:

- Adjust parameters and test under different assets and market environments

- Add combinations of other technical indicators for stronger trading signals

- Add stop loss strategies to effectively limit per trade loss size

- Incorporate volume indicators to avoid false breakouts

- Optimize entry conditions to reduce unnecessary trades

Through comprehensive testing and optimization, the stability, win rate and profitability of the strategy can be greatly improved.

Conclusion

This strategy creatively achieved automated trading of assets with high volatility and unclear trends based on the Aroon Oscillator indicator. Compared with traditional trend strategies, it performs better on these types of assets, and its rigorous trading conditions are also achieved through parameter settings. The advantages of the strategy are remarkable, but there is still room for improvement. Further enhancement can be obtained through targeted optimizations. The strategy provides a reference for quantitative trading practices.

/*backtest

start: 2023-12-15 00:00:00

end: 2024-01-10 00:00:00

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=2

// by Saucius Finance https://saucius-finance.blogspot.com/

// copyrights reserved :)

// This strategy derives form the consideration of the author, Tushar Chande, that, in "more patterns" paragraph, - 1