Bollinger Wave Strategy

Overview

The Bollinger Wave Strategy is a quantitative trading strategy that combines Bollinger Bands and moving averages. It generates trading signals by calculating the standard deviation of Bollinger Bands and crossovers of moving averages to determine market trends and overbought/oversold areas.

Strategy Logic

The strategy first calculates an exponential moving average (EMA) over a specified period as the baseline. The upper band (EMA + n times standard deviation) and lower band (EMA - n times standard deviation) are then calculated based on this EMA. A break above the upper band indicates an overbought signal, while a break below the lower band indicates an oversold signal.

When prices are between the upper and lower bands, it is the normal price fluctuation range of the stock. In addition, the strategy combines other indicators like RSI to filter trade signals and reduce trading frequency to minimize unnecessary losses.

Specifically, the trading signal rules are:

- Long signal: Close > Upper band and RSI(14) > 60

- Short signal: Close < Lower band and RSI(14) < 40

When the above trading signals appear, take positions with fixed quantity or account percentage. Exit positions when prices move back into bands or opposite signals appear.

Advantages

The strategy combines trend determination and overbought/oversold judgement to avoid incorrect trades in range-bound markets. Compared to single indicator strategies, it can reduce unnecessary position opening and effectively control risks.

Compared to simple moving average strategies, Bollinger Bands better reflect current market volatility and risk levels. When band width is small, trade signals are more reliable. When band width is large, trade frequency will be reduced automatically. Such adaptive adjustment can control strategy risks based on different market conditions.

In addition, the double confirmation from RSI and other indicators helps filter out some false signals and avoid incorrect trades around trend turning points. This also improves the strategy's win rate.

Risk Analysis

The main risks of this strategy are:

-

Parameter optimization risk. If moving average or standard deviation parameters are set inappropriately, it may generate more noisy trades or miss trade opportunities. These parameters need iterative testing and optimization.

-

False breakout signal risk. When prices briefly break above or below the bands then quickly reverse, it may generate incorrect signals. Blindly trading on those would increase losses. This can be controlled by increasing moving average period or setting stop loss.

-

High trading frequency risk. If the bands have very narrow gaps, it may increase trade counts and commissions paid, thus affecting final profitability. This can be mitigated by moderately increasing the moving average period.

Optimization Directions

There is room for further optimization of the strategy:

-

Add stop loss mechanism. Using trailing stop loss or time stop loss helps realize losses in time and control single trade loss amount.

-

Add position sizing rules. For example, pyramiding into winning trades and reducing losers. This can improve strategy return.

-

Combine with other indicators for signal filtering. Indicators like KDJ and MACD can serve as auxiliary judgement tools. This helps further improve strategy profitability.

-

Optimize parameter settings. More systematic methods like genetic algorithms can be used to test different parameter combinations and find better settings.

Conclusion

The Bollinger Wave Strategy integrates trend determination of moving averages and overbought/oversold judgement. It adjusts trade frequency based on band width changes to adapt to different market conditions. Meanwhile, signal filtering by RSI and other indicators avoids incorrect trades. The strategy considers both tracking market trends and controlling risks. With continuous optimization, it can become a steady profitable quantitative trading strategy.

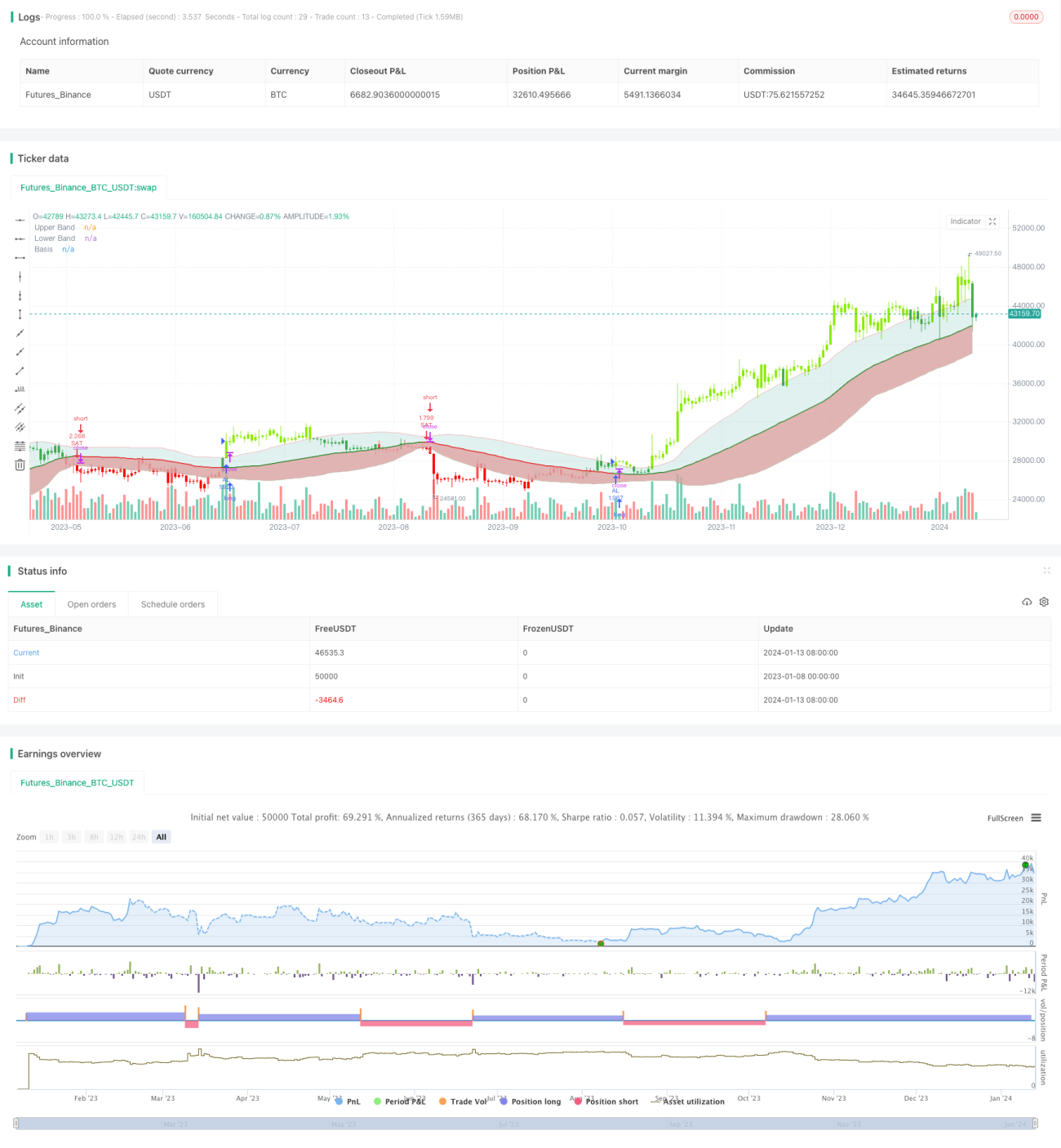

/*backtest

start: 2023-01-08 00:00:00

end: 2024-01-14 00:00:00

period: 1d

basePeriod: 1h

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=5

//@FiboBuLL

strategy(shorttitle='FB Wave', title='FiboBuLL Wave', overlay=true, pyramiding=1, currency=currency.NONE, initial_capital=100000, default_qty_type=strategy.percent_of_equity, default_qty_value=100)- 1