概述

三均线黄金交叉交易策略是一种典型的技术分析策略。该策略同时利用三条不同时间长度的移动平均线来捕捉趋势,实现低风险交易。当短期移动平均线上穿中期移动平均线,并且中期移动平均线高于长期移动平均线时,产生买入信号;当短期移动平均线下穿中期移动平均线,并且中期移动平均线低于长期移动平均线时,产生卖出信号。

策略原理

三均线黄金交叉策略主要依赖三条移动平均线来判断趋势方向。短期移动平均线能 sensitively 响应价格变化;中期移动平均线提供较为清晰的趋势判断;长期移动平均线过滤市场噪音,确定长期趋势方向。

当短期移动平均线上穿中期移动平均线时,表示价格开始向上突破;此时如果中期移动平均线高于长期移动平均线,则说明目前处于涨势,所以此时产生买入信号。

相反,当短期移动平均线下穿中期移动平均线时,表示价格开始向下突破;此时如果中期移动平均线低于长期移动平均线,则说明目前处于跌势,所以此时产生卖出信号。

该策略同时设置了止损止盈线。交易之后,会根据设置的止损止盈比例计算出止损和止盈价格。如果价格触及止损或止盈线,则平仓离场。

策略优势

- 利用三条移动平均线共同判断趋势,提高判断准确性

- 设置止损止盈,能够有效控制单笔交易的风险

- 可自定义移动平均线参数,适用于不同品种

- 可选择七种不同类型的移动平均线,丰富策略类型

策略风险及解决方法

-

三均线互相盘整时,可能产生错误信号

解决方法:适当调整移动平均线参数,避免产生错误信号

-

设定过激的止损止盈比例

解决方法:适当调整止损止盈比例,不能过大也不能过小

-

参数设置不当,导致交易频率过高或过低

解决方法:测试不同参数,寻找最优参数组合

策略优化方向

三均线黄金交叉策略可以从以下几个方面进行优化:

-

测试不同类型、不同长度的参数,寻找最优参数

可以测试不同长度或不同类型的移动平均线组合,以获得最佳交易效果

-

增加其他技术指标过滤信号

可以在策略中加入如KDJ,MACD等其他指标,进行多因素验证,过滤错误信号

-

根据不同品种特点选择参数

可以针对高波动品种缩短移动平均线周期;针对低波动品种加长移动平均线周期

-

利用机器学习方法寻找最优参数组合

通过算法自动遍历参数空间,快速定位最优参数

总结

三均线黄金交叉策略整体来说是一种较为简单实用的趋势跟踪策略。它同时利用三条移动平均线捕捉趋势方向,设置止损止盈控制风险,可以获得稳定收益。通过参数优化和加入其他技术指标,可以进一步提高策略效果。总的来说,该策略适合追求稳定获利的投资者。

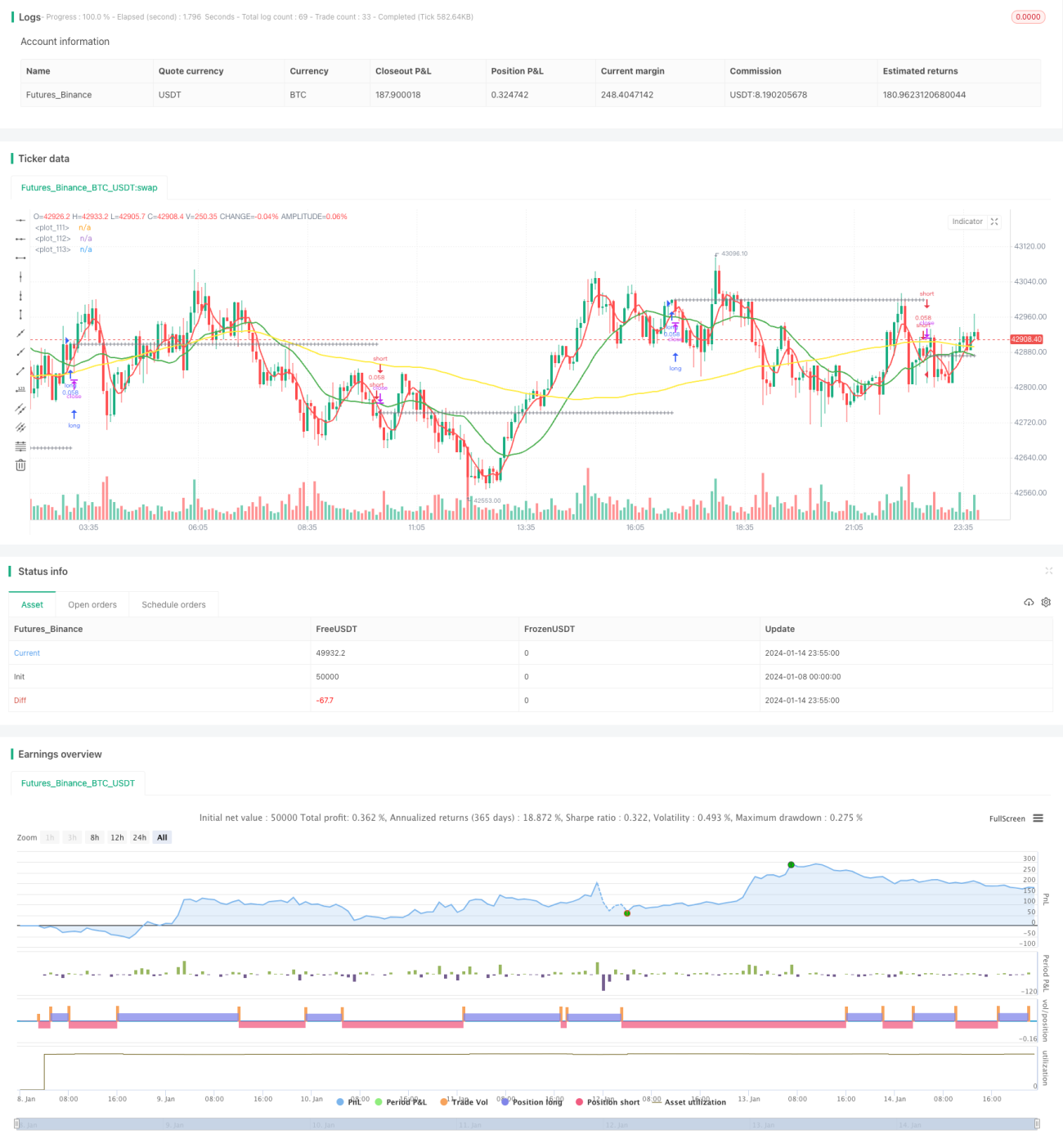

/*backtest

start: 2024-01-08 00:00:00

end: 2024-01-15 00:00:00

period: 5m

basePeriod: 1m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=3

strategy("Kozlod - 3 MA strategy with SL/PT", shorttitle="kozlod_3ma", overlay = true, default_qty_type = strategy.percent_of_equity, default_qty_value = 5)

// - 1