概述

本策略基于动态移动指标(DMI)设计了一个只做多头的长线策略,同时结合平均真实波幅(ATR)进行尾随止损,以控制亏损风险。为了进一步优化,该策略还融入了交易时间和标准普尔500指数的季节性过滤条件,具有一定的优势。

策略原理

-

该策略只在指定的交易日(周一至周五)和交易时间(默认为当地时间9:30-20:30)开仓。

-

当ADX大于27时,表示目前处于价格趋势状态。此时如果+DI线上穿-DI线,产生做多信号。

-

开仓后,以ATR的5.5倍设置止损位,并且止损线会随价格上涨而上移,确保获利。

-

可选地应用标准普尔500指数的季节性规则,只在历史上表现较好的时段开仓。

优势分析

-

结合趋势指标和止损机制,能够有效跟踪趋势,并控制 einzelnen头寸的损失。

-

利用交易时间和季节性过滤条件,可以避开市场的异常波动期,降低误报率。

-

DMI和ATR均为成熟的技术指标,参数调整灵活,适合量化优化。

风险分析

-

DMI和ATR参数设置不当可能导致信号过多或过少。需要调参数进行测试。

-

止损幅度设大了可能造成不必要的止损。设小了可能无法有效控制损失。

-

交易时间和季节性规则可能过滤掉部分利润机会。需要评估滤波效果。

优化方向

-

可以考虑结合其他指标,如MACD、布林带等,设计进场和出场规则。

-

可以测试不同的ATR倍数止损方式,也可以考虑动态调整止损幅度。

-

可以测试调整交易时间段,或优化季节性交易的开始结束时间。

-

可以尝试应用机器学习方法自动优化参数。

总结

本策略整合趋势分析与风险控制技术,在一定程度上克服了趋势跟踪策略的剧烈抖动问题。同时加入交易时间和季节性过滤,可以减少错误信号。通过参数调优和功能扩展,本策略可以获得更好的稳定收益。

策略源码

Pine

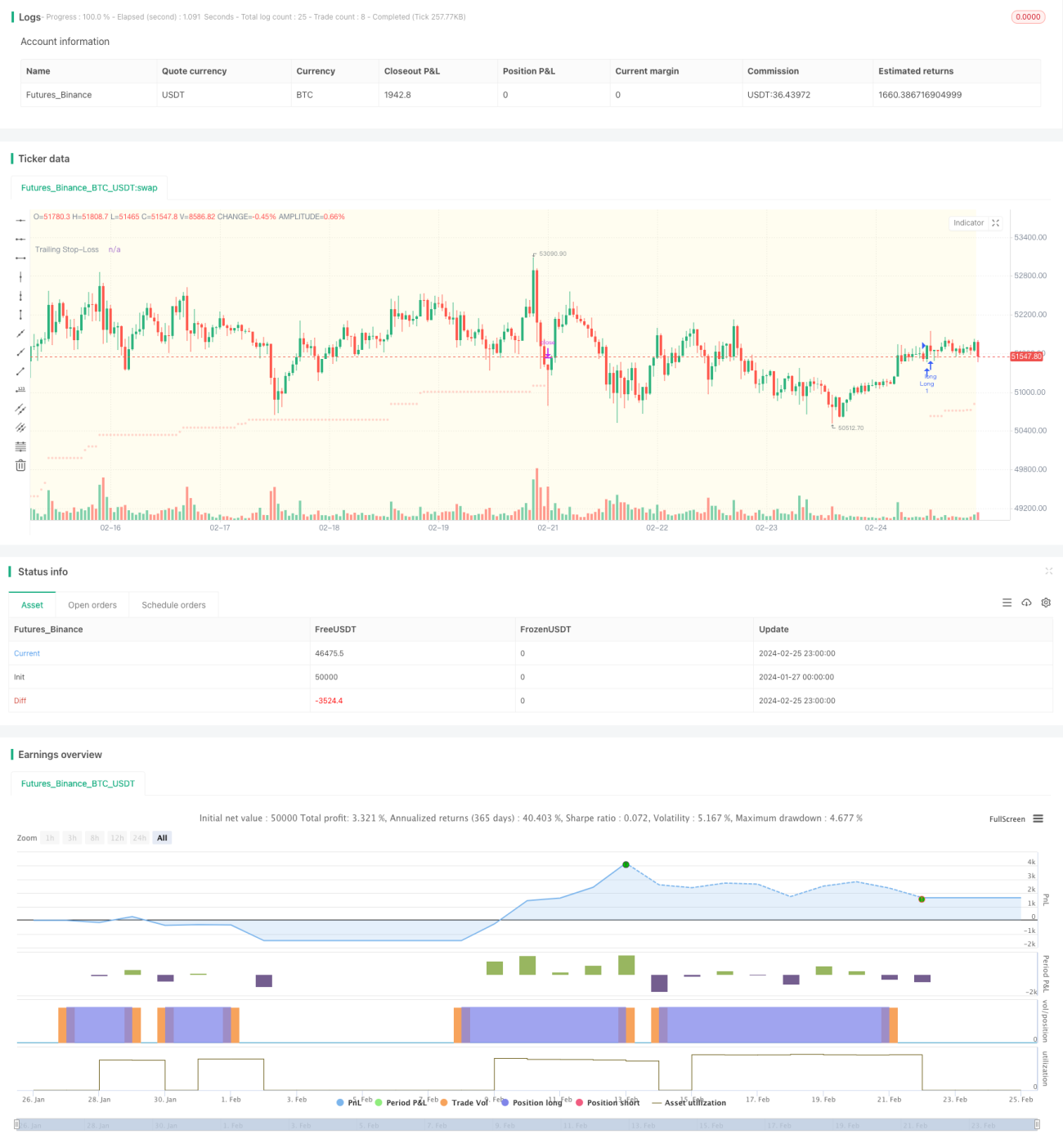

/*backtest

start: 2024-01-27 00:00:00

end: 2024-02-26 00:00:00

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=5

strategy(title="DMI Strategy with ADX and ATR-based Trailing SL (Long Only) and Seasonality", shorttitle="MBV-SP500-CLIMBER", overlay=true)

// Eingabeparameter für Long-Positionen策略参数

相关策略

评论

全部评论 (0)

暂无数据

- 1