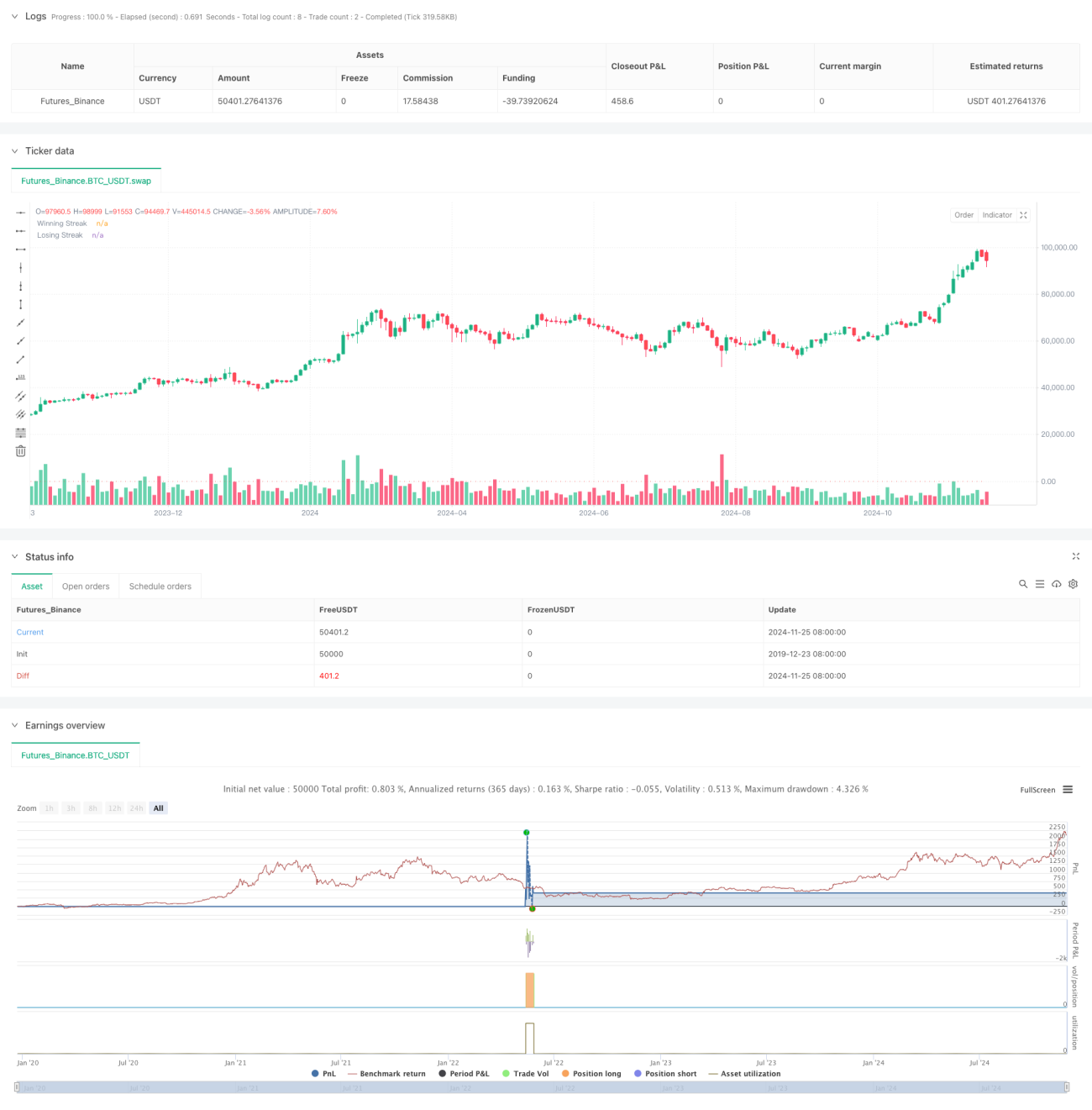

Multi-Frequency Momentum Reversal Quantitative Strategy System

Overview

This strategy is a quantitative trading system based on market continuous movement characteristics, capturing market reversal opportunities by analyzing the frequency of consecutive price rises or falls. The core of the strategy is to take reverse actions when reaching preset thresholds for consecutive movements, combining multiple dimensions such as holding periods and candlestick patterns for trading decisions.

Strategy Principles

The core logic includes several key elements:

- Streak Counting: The system continuously tracks consecutive price increases and decreases, comparing them with preset thresholds.

- Trade Direction Selection: Users can choose between long or short positions, focusing on losing streaks for long positions and winning streaks for short positions.

- Holding Period Management: Fixed holding periods are set with automatic position closure to avoid over-holding.

- Doji Filtering: Incorporates Doji candlestick analysis to filter false signals during market fluctuations.

- Position Control: Utilizes single position trading without scaling or partial position building.

Strategy Advantages

- Clear Logic: Trading logic is intuitive and easy to understand and execute.

- Controlled Risk: Risk is managed through fixed holding periods and single position control.

- High Adaptability: Parameters can be adjusted according to different market characteristics.

- High Automation: Fully system-executed, reducing human intervention.

- Multi-dimensional Analysis: Combines price trends, candlestick patterns, and other dimensions.

Strategy Risks

- Trend Continuation Risk: Potential misjudgments in strong trend markets.

- Parameter Sensitivity: Strategy performance directly affected by threshold and holding period settings.

- Market Environment Dependency: Performs well in oscillating markets but may frequently lose in unidirectional markets.

- Slippage Impact: High-frequency trading may be affected by slippage.

- Cost Pressure: Frequent trading generates high transaction costs.

Strategy Optimization Directions

- Incorporate Volatility Indicators: Adjust thresholds using indicators like ATR.

- Add Trend Filtering: Improve win rate by incorporating long-term trend analysis.

- Dynamic Holding Periods: Adapt holding times based on market characteristics.

- Position Management Optimization: Introduce dynamic position management mechanisms.

- Multi-timeframe Analysis: Add multi-period signal confirmation mechanisms.

Conclusion

This strategy is a quantitative trading system based on market reversal characteristics, capturing reversal opportunities through analysis of continuous price movements. The strategy design is reasonable with controlled risks but requires parameter adjustment according to market conditions. Through continuous optimization and improvement, this strategy has the potential to achieve stable returns in actual trading. It is recommended to conduct thorough historical data backtesting and verify strategy effectiveness in demo trading before live implementation.

- 1