Multi-Moving Average Trend Following with ATR Risk Management Quantitative Trading Strategy

Strategy Overview

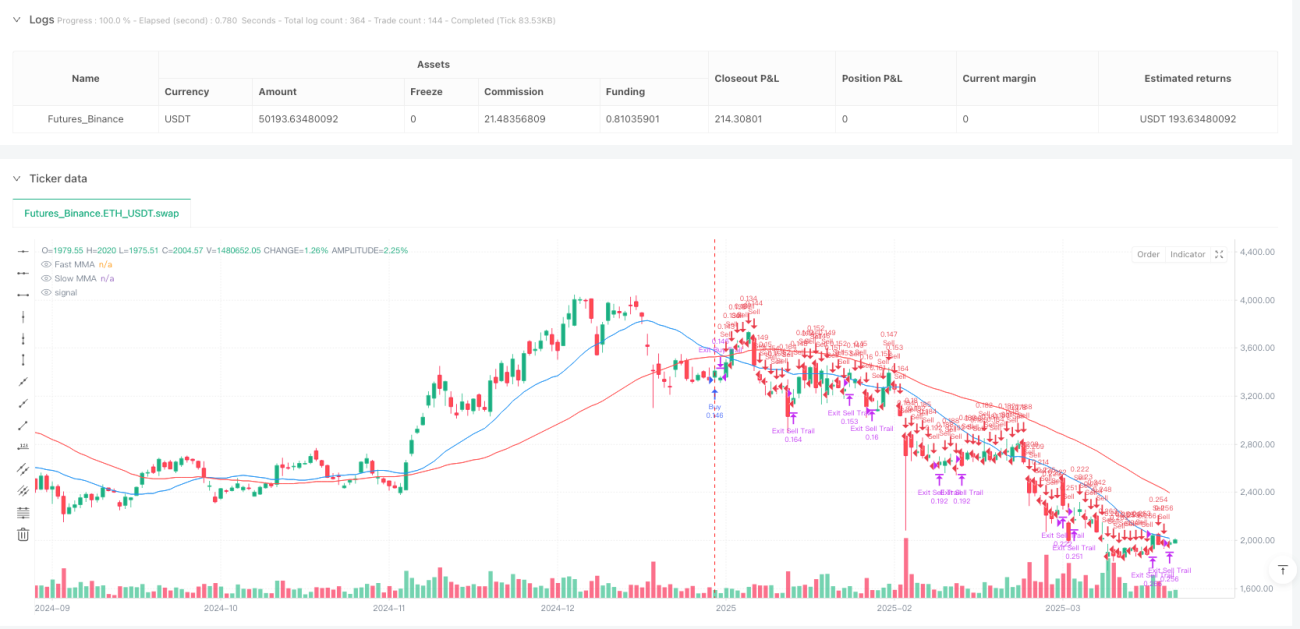

This strategy is a trend-following system based on Moving Average (MMA) crossover signals combined with adaptive risk management mechanisms. The strategy utilizes two Simple Moving Averages (SMA) of different periods (default 20 and 50) to determine market trend direction and employs Average True Range (ATR) to dynamically set stop-loss placement. Additionally, the strategy applies money management principles to automatically calculate position sizes based on a preset risk percentage, sets take-profit levels based on risk-reward ratio, and implements a trailing stop mechanism, aiming to capture strong trending markets and protect profits when trends reverse.

Strategy Principles

The core logic of this strategy is based on several key components:

-

Trend Identification Mechanism: The strategy uses the relative position of a fast moving average (20 periods) and a slow moving average (50 periods) to determine market trends. When the fast line is above the slow line, an uptrend is identified, triggering long signals; when the fast line is below the slow line, a downtrend is identified, triggering short signals.

-

Dynamic Risk Management: The strategy uses a 14-period ATR (Average True Range) multiplied by a user-defined multiplier (default 2.0) to set stop-loss distances. This method allows the stop-loss point to adjust automatically based on market volatility, setting wider stops in more volatile market environments and tighter stops in less volatile markets.

-

Risk-Based Position Sizing: The strategy calculates position size for each trade based on a user-defined risk percentage (default 1% of account equity). By dividing the acceptable capital risk by the stop-loss distance, the strategy ensures that losses will not exceed the preset risk level even if the stop-loss is triggered.

-

Risk-Reward Optimization: The strategy automatically calculates take-profit levels using a preset risk-reward ratio (default 2.0). This ensures that the potential gain for each trade is at least twice the potential risk.

-

Trailing Stop Mechanism: The strategy also implements a trailing stop feature that adjusts the stop-loss point as price moves in a favorable direction, helping to lock in realized profits and allowing trends to continue developing.

Strategy Advantages

-

Adaptability: By using ATR-based stops, the strategy can adapt to volatility changes across different market conditions, rather than using fixed-point stops, which reduces the likelihood of being stopped out prematurely in high-volatility environments.

-

Risk Control: The position management system ensures that risk for each trade does not exceed a preset percentage of total account equity, effectively preventing excessive losses from individual trades.

-

Trend Capture Capability: The moving average crossover system performs well in identifying medium to long-term trends, particularly in markets with lower volatility, effectively filtering short-term market noise.

-

Profit Protection: The trailing stop mechanism allows traders to gradually raise stop levels while maintaining open profitable positions, helping to protect realized profits without exiting strong trends prematurely.

-

Parameter Adjustability: The strategy provides multiple adjustable parameters, including risk percentage, ATR multiplier, risk-reward ratio, and moving average periods, allowing traders to optimize based on personal risk preferences and market conditions.

Strategy Risks

-

Trend Reversal Risk: Moving average crossover signals typically lag behind market price movements, which may lead to entering trades after the market has already begun to reverse, increasing the risk of being caught in "false breakouts."

-

Poor Performance in Ranging Markets: In sideways or trendless market environments, the strategy may generate multiple false signals, resulting in consecutive small losing trades.

-

Parameter Sensitivity: The strategy's performance is highly dependent on the chosen parameters. Inappropriate parameter settings (such as too small an ATR multiplier or too short moving average periods) may lead to excessive trading signals and unnecessary trading costs.

-

Slippage and Execution Risk: In highly volatile markets or less liquid trading instruments, the actual execution prices for stop-loss and take-profit orders may differ significantly from the set prices.

-

Systemic Market Risk: During severe market volatility or extreme events (such as flash crashes), ATR values may expand dramatically, potentially leading to stop-loss points being set too wide, increasing potential losses per trade.

Strategy Optimization Directions

-

Optimize Signal Filtering: Additional technical indicators (such as Relative Strength Index RSI or Stochastic Oscillator) could be introduced to filter potential false signals, especially when moving averages are close to each other, improving entry timing accuracy.

-

Market Environment Adaptability: Add market environment recognition mechanisms to allow the strategy to automatically adjust parameters or pause trading based on different market states (trending or ranging). For example, volatility indicators or trend strength indicators could be used to determine if the current market is suitable for trend-following strategies.

-

Optimize Stop-Loss Strategy: More sophisticated stop-loss mechanisms could be implemented, such as tiered stops or stops based on support/resistance levels, which may be more effective than simple ATR multiple stops.

-

Add Time Filters: Pausing trading during specific high-volatility periods (such as important economic data releases or market open/close) could avoid trading during these periods that typically exhibit abnormal volatility and liquidity issues.

-

Position Management Improvements: Implementing more advanced position sizing algorithms, such as Kelly formula variants or dynamic position adjustments based on current profit/loss ratios, could optimize capital utilization and further control risk.

Summary

The Multi-Moving Average Trend Following with ATR Risk Management Quantitative Trading Strategy is a comprehensive trading system that combines trend identification, dynamic risk management, and money management principles. The strategy identifies market trends through moving average crossovers and uses the ATR indicator to dynamically set stop-loss levels, while controlling capital risk and potential return for each trade through preset risk percentage and risk-reward ratios.

While the strategy performs well in clearly trending markets, it may face the risk of consecutive small losses in sideways ranging markets. Future optimizations could focus on improving signal filtering, enhancing market environment adaptability, optimizing stop-loss strategies, and improving position management systems. Through these optimizations, the strategy has the potential to provide more stable performance across various market conditions while maintaining its core strengths—effective trend capture and strict risk management.

- 1