自适应波动突破回撤交易策略

概述

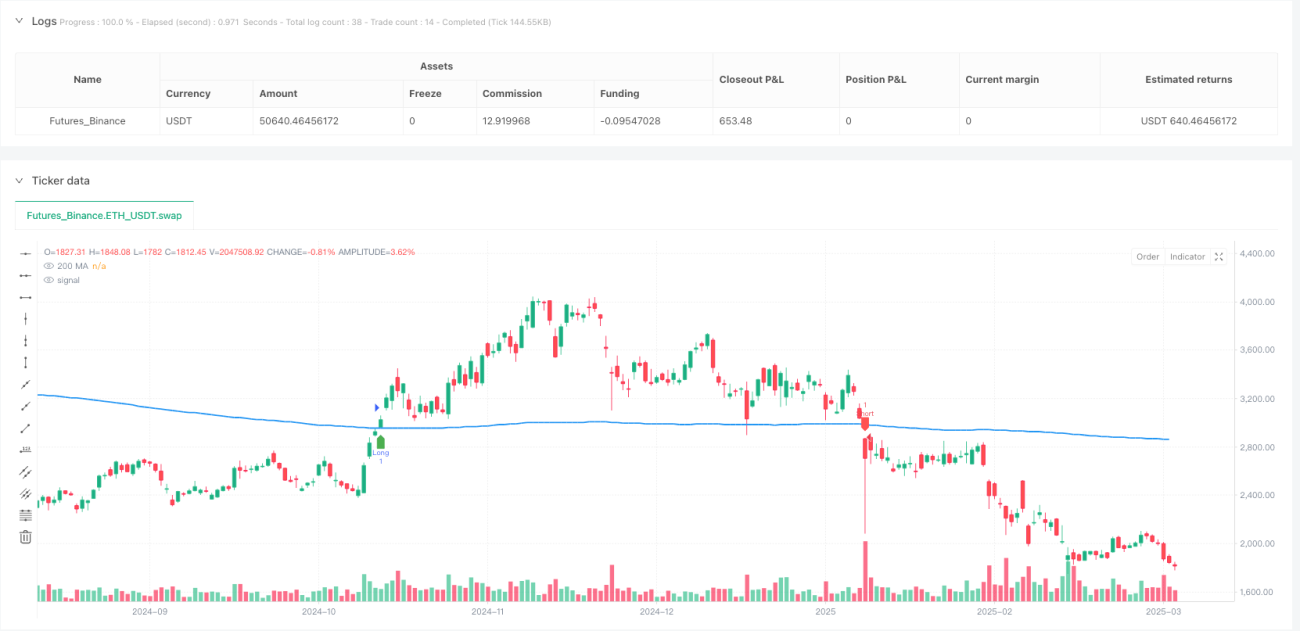

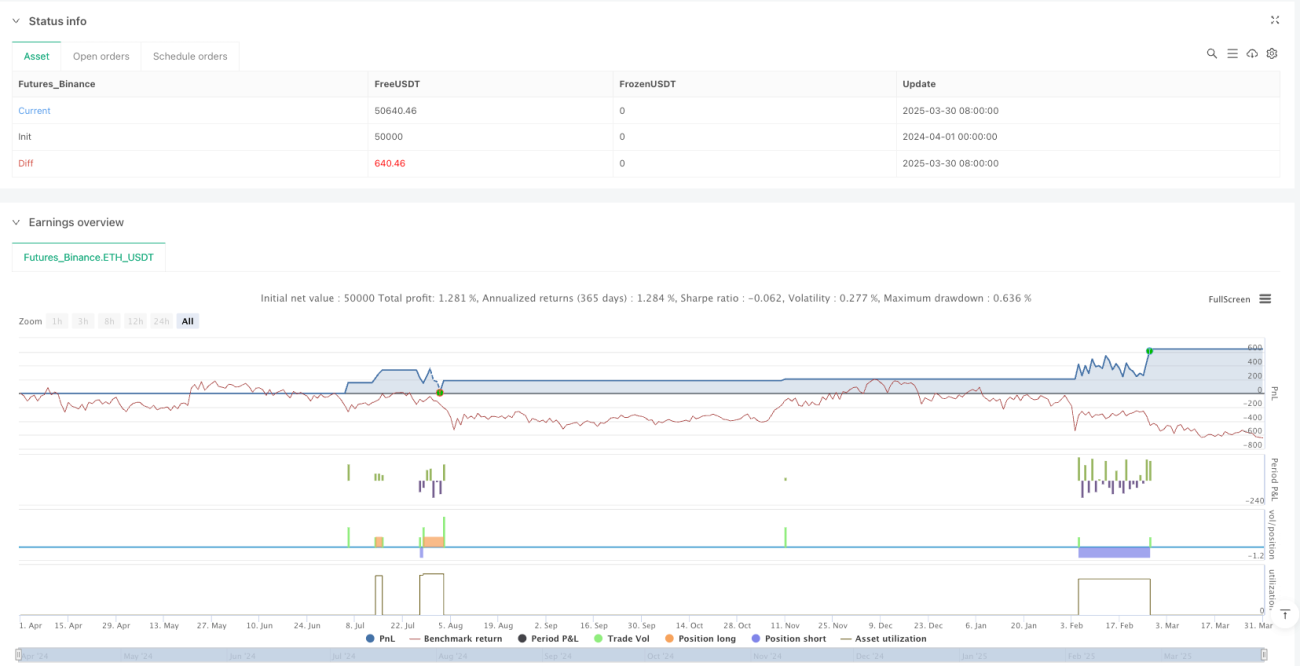

自适应波动突破回撤交易策略是一个高频交易(HFT)系统,利用价格与200日移动平均线(MA200)之间的关系进行交易。该策略首先识别价格突破MA200的情况,然后等待价格回撤至MA200进行确认,最后在满足这两个条件时入场交易。策略使用基于平均真实波幅(ATR)的自适应止损和止盈水平,使其能够根据市场波动性自动调整风险和利润目标,实现快速进出市场的高频交易模式。

策略原理

该策略的核心原理基于技术分析中的趋势跟踪和波动性测量,主要包含以下几个关键组件:

-

趋势识别:使用200日简单移动平均线(SMA)作为长期趋势的参考指标。这是一个被广泛认可的趋势分界线,价格在其上方通常被视为上升趋势,在其下方则被视为下降趋势。

-

突破信号:当价格从MA200下方向上穿越时,产生看涨突破信号(breakoutUp);当价格从MA200上方向下穿越时,产生看跌突破信号(breakoutDown)。

-

回撤确认:突破后,策略不会立即入场,而是等待价格回撤至MA200附近。具体来说,在看涨突破后,如果5个周期内的最低价低于或等于MA200,则确认为有效的回撤(retestUp);在看跌突破后,如果5个周期内的最高价高于或等于MA200,则确认为有效的回撤(retestDown)。

-

入场条件:只有同时满足突破和回撤条件时,才会触发入场信号。看涨入场(longCondition)需要同时满足breakoutUp和retestUp;看跌入场(shortCondition)需要同时满足breakoutDown和retestDown。

-

自适应风险管理:策略使用14周期ATR来衡量市场波动性,并通过用户可调节的风险因子(riskFactor)来设定止损和止盈水平。止损和止盈水平都是基于当前价格加减(ATR * riskFactor)计算的,使系统能够根据市场波动状况自动调整风险和利润目标。

-

快速交易执行:一旦触发交易条件,系统会立即执行交易并设置相应的止损和止盈水平,以便在小幅价格波动中捕捉利润。

策略优势

-

自适应性强:通过ATR动态调整止损和止盈水平,使策略能够适应不同市场条件和波动环境,无需手动调整参数。

-

风险控制精确:每笔交易都有预设的止损位,基于当前市场波动性设定,有效控制每笔交易的风险暴露。

-

快速获利:设置与止损相匹配的止盈水平,确保在价格向有利方向移动时能够快速锁定利润,适合高频交易环境。

-

趋势和回撤结合:不仅识别趋势突破,还要求价格回撤至关键支撑/阻力位(MA200)再次确认,减少假突破带来的虚假信号。

-

视觉反馈清晰:策略在图表上标记出所有交易信号和MA200线,使交易者能够直观地评估策略表现和市场状况。

-

参数可调:通过风险乘数参数,交易者可以根据自己的风险偏好和交易目标调整策略的激进程度。

策略风险

-

高频交易成本:由于策略可能生成大量交易信号,交易成本(如手续费和滑点)可能会显著影响实际收益。解决方法是在回测和实盘中纳入真实的交易成本,并可能增加额外的过滤条件减少交易频率。

-

波动性误判:在极低波动或极高波动环境下,ATR可能不能准确反映真实风险,导致止损过紧或过松。可以考虑使用多周期ATR或动态调整ATR周期来缓解这一问题。

-

假突破风险:尽管有回撤确认机制,但市场仍可能出现假突破后的反向大幅走势,导致止损被触发。可以增加额外的确认指标,如成交量或其他技术指标的配合使用。

-

趋势反转不敏感:使用200日SMA作为长期趋势指标,在趋势转折点反应可能较慢,导致在新趋势初期捕捉不到交易机会。考虑结合短期和中期移动平均线形成移动平均线系统。

-

参数依赖性:策略性能对风险因子和ATR周期等参数设置有一定依赖性,不同市场可能需要不同参数。建议通过稳健的参数优化和走样外测试来确定最佳参数组合。

策略优化方向

-

增加成交量确认:在交易信号中加入成交量条件,例如要求突破和回撤时伴随较高的成交量,可以提高信号的可靠性。这样可以过滤掉没有足够市场参与度的弱势突破。

-

动态风险因子:当前策略使用固定的风险乘数,可以考虑根据市场波动状态动态调整风险因子,例如在高波动环境下降低风险因子,在低波动环境下适当提高风险因子。

-

时间过滤器:加入交易时间过滤器,避开市场开盘和收盘前的高波动时段,或者只在特定的高流动性时段交易,可以减少由于流动性不足导致的大幅滑点。

-

多周期确认:引入多时间框架分析,要求更高时间框架的趋势方向与交易方向一致,可以提高系统的稳定性和胜率。

-

止盈策略优化:考虑实施分步止盈策略,例如在达到一定盈利后移动一部分仓位的止盈点,或者使用追踪止损来锁定更多利润。

-

指标组合:与其他技术指标如RSI、MACD或布林带结合使用,构建多重确认系统,只有当多个指标同时给出信号时才执行交易。

总结

自适应波动突破回撤交易策略是一个结合了趋势跟踪、回撤确认和自适应风险管理的高频交易系统。通过识别价格与200日移动平均线的交互关系,并结合ATR动态调整止损和止盈水平,该策略能够在不同市场条件下保持一致的风险控制,同时捕捉短期价格波动带来的交易机会。虽然存在一些固有风险,如交易成本和假突破问题,但通过优化方向中提出的改进措施,如增加成交量确认、动态风险因子调整和多周期分析,可以进一步提高策略的稳定性和盈利能力。该策略特别适合对技术分析有一定了解,并希望通过系统化方法进行高频交易的投资者。

- 1