锁定套利空间 期权交易策略之箱型套利

箱型套利是由四种基本期权头寸组成的无风险套利策略,由于是无风险,存在的利润空间很小,有时候甚至会被手续费侵蚀掉盈利空间。此种策略也是基于买卖权平价关系(以下简称PCP,文末注)的,如果PCP被严重违背,该策略就能锁定一定的套利空间。

当然,现实市场中,PCP关系的背离往往幅度较小,且存在市场上的时间也不会太长。不容易捕获套利机会,或者即使捕捉到机会仍会花费不少的手续费。从这角度上讲,这种套利机会比较适合高级玩家,有手续费优惠的,多半是期权做市商。小编分享出来,主要是给拓璞学堂的朋友多多了解期权市场的玩法。毕竟,在期权市场中,懂得越多,胜率越高。

-

《策略的使用场景》

市场在大多数时候都会出现背离PCP关系,只不过不是很严重,利润空间不大,也会被手续费侵蚀殆尽。就算出现足够利润空间的机会,也会很快被市场追逐殆尽,要想发现机会并能快速的执行这种套利操作,必须借助专业软件。

-

《策略的构建》

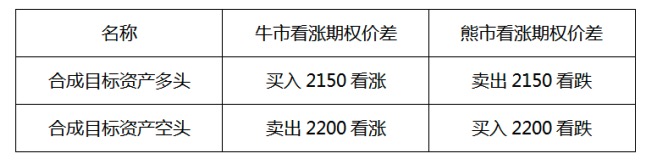

一个箱式套利的仓位中包括一高一低两个执行价格的四个期权仓位组成。

直接看看范例:

假设下表为今日沪深300收盘价格,进行如下操作:买入执行价格2150看涨、卖出2200看跌、卖出2150看跌、买入2200看涨,以上数量均为一手。如此,即完成箱式套利策略的构建。

把上述交易表列出。

从表中,如果从纵向看,这种操作是牛市看涨期权价差与熊市看跌期权价差策略的组合,如果从横向看,这种操作是合成目标资产多头与合成目标资产空头的组合。

-

《策略的收益计算》

把这个组合仓位持有至到期,就能够盈利。经过计算,合成目标资产价格多头的持仓价格相当于2150+74.9-53.1=2171.8(元)。

合成目标资产价格空头的持仓价格相当于2200-(77.0-52.6)=2174.7(元)。

如果持有至到期,相当于以2171.8的价格买入沪深300指数,然后以2174.7的价格卖出。沪深300股指七全的合约乘数是100,该策略的总收益就是100X(2174.7-2171.8)=290(元)。当然,这是尚未计算手续费的情况下了。

注:买卖权平价关系(Pull-Call parity),是指具有相同的行使价与到期日的金融工具,其卖权与买权价格间所必然存在的基本关系。如果两者不相同,则存在套利的空间。

来源 : 上海拓璞学堂

- 1