一、摘要

沃伦 · 巴菲特的导师本杰明 · 格雷厄姆曾经在《聪明的投资者》一书中,曾经提到过一种股票债券动态平衡的交易模式。

这种交易模式非常简单:

- 把手中 50% 的资金投资于股票基金,剩下 50% 投资于债券基金。即股票和债券两者各占一半。

- 根据固定间隔时间或市场变化进行一次资产再平衡,使股票资产和债券资产的比例恢复到初始的 1:1。

这就是整个策略的全部逻辑,包含了什么时候买卖,以及买卖多少。够简单吧!

二、动态平衡原理

在这个方法中,债券基金的波动率其实很小,远远低于股票波动率,所以债券在这里被当做『 参照锚 』,也就是说,用债券来衡量股票究竟是涨得太多了,还是涨得太少了。

如果,股票价格上涨,会使得股票的市值大于债券的市值,当两者市值比率超过设定的阈值时,则对总仓位进行重新调整,卖出股票,并且买入债券,使股债市值比例恢复至初始的 1:1。

反之,股票价格下跌,会使得股票的市值小于债券的市值,当两者市值比率超过设定的阈值时,则对总仓位进行重新调整,买入股票,并且卖出债券,使股债市值比例恢复至初始的 1:1。

就这样,在动态平衡股票和债券之间的比例,就够享受到股票成长的果实,并且减少了资产波动率。作为价值投资的先驱,格雷厄姆为我们提供了一个很好的思路。既然这是一个完整的策略,为何我们不把它用在数字货币上呢?

三、策略逻辑

区块链资产 BTC 中的动态平衡策略

策略逻辑

- 按照当前的 BTC 的价值,账户余额保留¥5000 现金和 0.1个 BTC,即现金和BTC 市值的初始比例是 1:1。

- 如果 BTC 的价格上涨至¥6000,即 BTC 市值大于账户余额,并且其之间的差超过设定的阈值,就卖掉(6000-5000)/6000/2个币。说明 BTC 升值了,把钱兑换回来。

- 如果 BTC 的价格下跌至¥4000,即 BTC市值小于账户余额,并且其之间的差超过设定的阈值,就买入(5000-4000)/4000/2个币。说明 BTC 贬值了,把 BTC 买回来。

就这样,不管 BTC 是升值还是贬值,始终动态保持账户余额和 BTC 的市值相等。如果 BTC 贬值了就买一些,等再涨回来,就再卖一些,就好像天平一样。

四、策略框架

那么,如何用代码去实现呢?我们以发明者量化交易平台为例,首先让我们看一下策略框架:

// 撤单函数

function CancelPendingOrders() {}

// 下单函数

function onTick() {}

// 主函数

function main() {

// 过滤非重要信息

SetErrorFilter("GetRecords:|GetOrders:|GetDepth:|GetAccount|:Buy|Sell|timeout");

while (true) { // 轮询模式

if (onTick()) { // 执行 onTick 函数

CancelPendingOrders(); // 取消未成交的挂单

Log(_C(exchange.GetAccount)); // 打印当前账户信息

}

Sleep(LoopInterval * 1000); // 休眠

}

}

整个策略框架其实很简单,一个 main 主函数、一个 onTick 下单函数、一个 CancelPendingOrders 函数、以及必要参数。

五、下单模块

// 下单函数

function onTick() {

var acc = _C(exchange.GetAccount); // 获取账户信息

var ticker = _C(exchange.GetTicker); // 获取 Tick 数据

var spread = ticker.Sell - ticker.Buy; // 获取 Tick 数据的买卖价差

// 账户余额与当前持仓价值的差值的 0.5倍

var diffAsset = (acc.Balance - (acc.Stocks * ticker.Sell)) / 2;

var ratio = diffAsset / acc.Balance; // diffAsset / 账户余额

LogStatus('ratio:', ratio, _D()); // 打印 ratio和当前时间

if (Math.abs(ratio) < threshold) { // 如果 ratio的绝对值小于指定阈值

return false; // 返回 false

}

if (ratio > 0) { // 如果 ratio大于 0

var buyPrice = _N(ticker.Sell + spread, ZPrecision); // 计算下单价格

var buyAmount = _N(diffAsset / buyPrice, XPrecision); // 计算下单量

if (buyAmount < MinStock) { // 如果下单量小于最小交易量

return false; // 返回 false

}

exchange.Buy(buyPrice, buyAmount, diffAsset, ratio); // 买入下单

} else {

var sellPrice = _N(ticker.Buy - spread, ZPrecision); // 计算下单价格

var sellAmount = _N(-diffAsset / sellPrice, XPrecision); // 计算下单量

if (sellAmount < MinStock) { // 如果下单量小于最小交易量

return false; // 返回 false

}

exchange.Sell(sellPrice, sellAmount, diffAsset, ratio); // 卖出下单

}

return true; // 返回 true

}

下单交易逻辑条理清晰,所有的注释都已经写到代码里面了,可以点击图片放大查看。

主要流程如下:

- 获取账户信息。

- 获取 Tick 数据。

- 计算 Tick 数据买卖价差。

- 计算账户余额和 BTC 市值价差。

- 计算买卖条件、下单价格、下单量。

- 下单,并返回 true。

六、撤单模块

// 撤单函数

function CancelPendingOrders() {

Sleep(1000); // 休眠 1秒

var ret = false;

while (true) {

var orders = null;

// 持续获取未成交订单数组,如果返回异常,则继续获取

while (!(orders = exchange.GetOrders())) {

Sleep(1000); // 休眠 1秒

}

if (orders.length == 0) { // 如果订单数组为空

return ret; // 返回撤单状态

}

for (var j = 0; j < orders.length; j++) { // 遍历未成交订单数组

exchange.CancelOrder(orders[j].Id); // 依次取消未成交订单

ret = true;

if (j < (orders.length - 1)) {

Sleep(1000); // 休眠 1秒

}

}

}

}

撤单模块就更简单了,步骤如下:

- 撤单前先等待 1 秒,个别交易所,你懂的。

- 持续获取未成交订单数组,如果返回异常,则继续获取。

- 如果未成交订单数组为空,即时返回撤单状态。

- 如果有未成交的订单,则遍历整个数组,并依次根据订单号撤单。

七、完整策略源码

// 回测环境

/*backtest

start: 2018-01-01 00:00:00

end: 2018-08-01 11:00:00

period: 1m

exchanges: [{"eid":"Bitfinex","currency":"BTC_USD"}]

*/

// 撤单函数

function CancelPendingOrders() {

Sleep(1000); // 休眠 1秒

var ret = false;

while (true) {

var orders = null;

// 持续获取未成交订单数组,如果返回异常,则继续获取

while (!(orders = exchange.GetOrders())) {

Sleep(1000); // 休眠 1秒

}

if (orders.length == 0) { // 如果订单数组为空

return ret; // 返回撤单状态

}

for (var j = 0; j < orders.length; j++) { // 遍历未成交订单数组

exchange.CancelOrder(orders[j].Id); // 依次取消未成交订单

ret = true;

if (j < (orders.length - 1)) {

Sleep(1000); // 休眠 1秒

}

}

}

}

// 下单函数

function onTick() {

var acc = _C(exchange.GetAccount); // 获取账户信息

var ticker = _C(exchange.GetTicker); // 获取 Tick 数据

var spread = ticker.Sell - ticker.Buy; // 获取 Tick 数据的买卖价差

// 账户余额与当前持仓价值的差值的 0.5倍

var diffAsset = (acc.Balance - (acc.Stocks * ticker.Sell)) / 2;

var ratio = diffAsset / acc.Balance; // diffAsset / 账户余额

LogStatus('ratio:', ratio, _D()); // 打印 ratio和当前时间

if (Math.abs(ratio) < threshold) { // 如果 ratio的绝对值小于指定阈值

return false; // 返回 false

}

if (ratio > 0) { // 如果 ratio大于 0

var buyPrice = _N(ticker.Sell + spread, ZPrecision); // 计算下单价格

var buyAmount = _N(diffAsset / buyPrice, XPrecision); // 计算下单量

if (buyAmount < MinStock) { // 如果下单量小于最小交易量

return false; // 返回 false

}

exchange.Buy(buyPrice, buyAmount, diffAsset, ratio); // 买入下单

} else {

var sellPrice = _N(ticker.Buy - spread, ZPrecision); // 计算下单价格

var sellAmount = _N(-diffAsset / sellPrice, XPrecision); // 计算下单量

if (sellAmount < MinStock) { // 如果下单量小于最小交易量

return false; // 返回 false

}

exchange.Sell(sellPrice, sellAmount, diffAsset, ratio); // 卖出下单

}

return true; // 返回 true

}

// 主函数

function main() {

// 过滤非重要信息

SetErrorFilter("GetRecords:|GetOrders:|GetDepth:|GetAccount|:Buy|Sell|timeout");

while (true) { // 轮询模式

if (onTick()) { // 执行 onTick 函数

CancelPendingOrders(); // 取消未成交的挂单

Log(_C(exchange.GetAccount)); // 打印当前账户信息

}

Sleep(LoopInterval * 1000); // 休眠

}

}

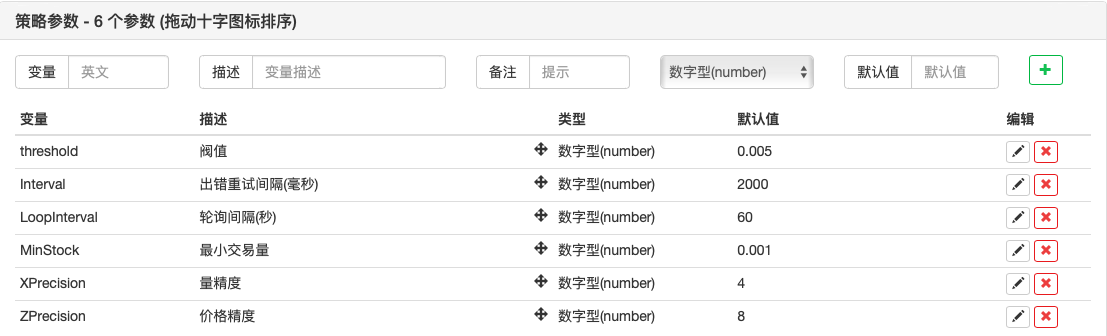

外部参数

八、策略回测

接下来,让我们测试一下这个简单的动态平衡策略,看看到底有没有效果。以下是在 BTC 的历史数据上的回测,仅供大家参考。

回测环境

回测绩效

回测曲线

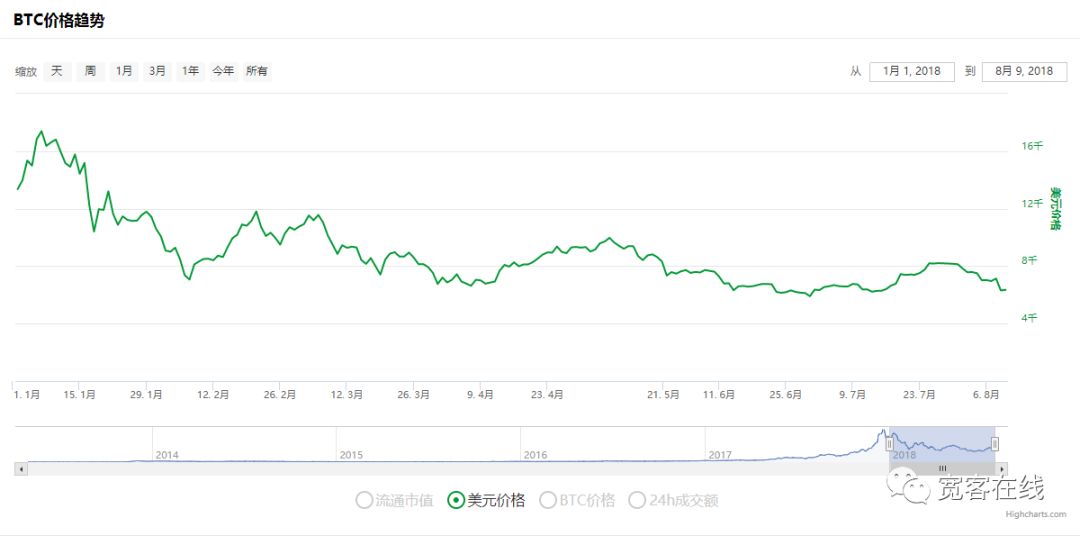

再来一张,同时期 BTC 价格走势图

在回测时间段,BTC 已经持续了长达 8 个月下跌,甚至最大跌幅超过70%,这造成很多投资者对区块链资产失去信心。本篇策略累计收益高达 160%,年化收益风险比超过 5。对于一个这么简单的投资策略,这个投资回报率已经超过绝大多数梭哈的群众了。

九、获取策略源码

策略源码已经公开到发明者量化官网 https://www.fmz.com/strategy/110545 无需配置直接在线回测。

十、总结

本篇动态平衡策略,只有一个核心参数(threshold 阈值),是一个很简单的投资方法,追求的不是超额的收益,而是稳健的收益。与趋势策略相反,动态平衡策略却是逆势而动。而动态平衡策略则恰好相反,市场热的时候减仓降温,市场冷清的时候加仓蛰伏,有点类似宏观经济调控。

其实,动态平衡策略正是秉承了价格不可预测的观念,同时又捕捉价格波动的一门手艺。动态平衡策略的关键核心在设定和调整资产配置比例,还有触发阈值。鉴于篇幅原因,一篇文章没办法做到面面俱到,要知道文字之外,存乎一心。动态平衡策略最重要的是投资思想,你甚至可以把本篇中的单个 BTC 资产换成一篮子区块链资产组合。

最后,让我们以本杰明 · 格雷厄姆在《聪明的投资者》一书中的名言来结束本篇:股票市场并非一个能精确衡量价值的『 称重计 』,相反它是一个『 投票机 』,不计其数的人所做出的决定是一种理性和感性的掺杂物,有很多时候这些抉择和理性的价值评判相去甚远。投资的秘诀就是在价格远远低于内在价值时投资,并且相信市场趋势会回升。

——本杰明 · 格雷厄姆《聪明的投资者》

- 1