适合普通人的期现套利

2

1701

2

1701

1. 原理

期现套利,期货和现货之间进行套利,顾名思义就是根据期货和现货之间存在的价差进行套利。

由于期货合约本身的性质,最迟在交割的当天,它的价格必然会和现货价格相同。所以当期货合约和现货之间存在价差的时候,就可以进行无风险套利。

2. 类型

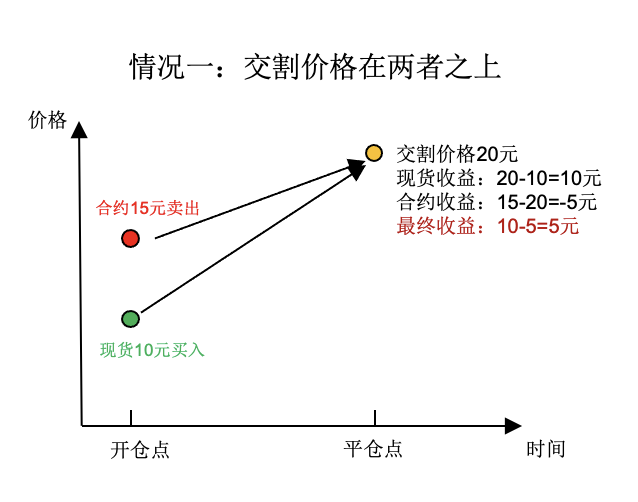

举简单的例子,比如现在现货价格为10元,合约比现货高50%,为15元。那么我们在此时买入1份现货,并且做空一份期货。总共投入10元本金。等到了将来某个时间点,假设期货和现货都涨价了,但是价格一样,都变成了20元。那么我们10元买入的现货就是赚了10元。我们15元做空的期货,亏损5元。总体收益是10-5=5元,相比于初始投入的10元本金,获利50%。

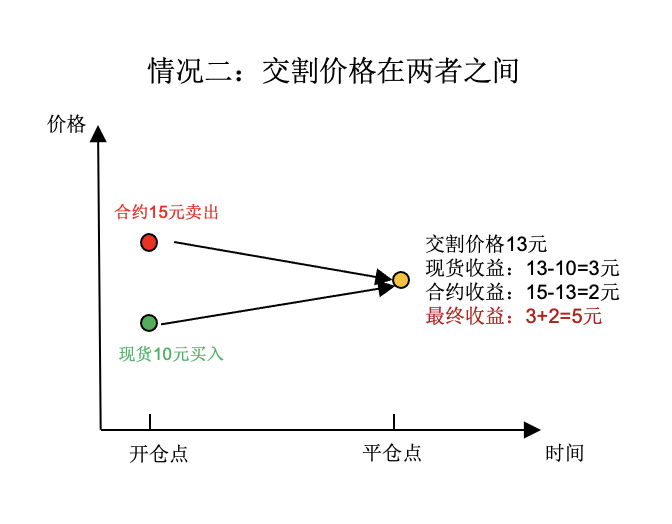

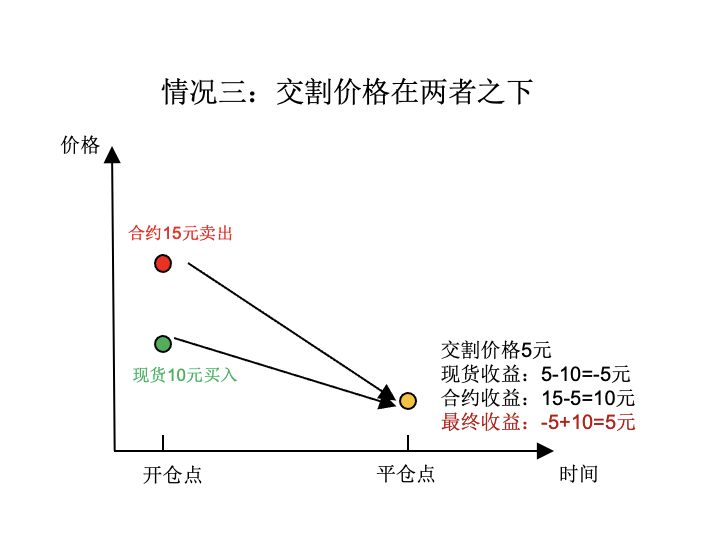

当然最终回归的价格可能高于现价,也有可能是低于现价,下面是各种情况的简单示意图

现货价格为10元,合约比现货高50%,为15元。那么我们在此时买入1份现货,并且做空一份期货。总共投入10元本金。等到了将来某个时间点,假设期货降价、现货涨价了,但是价格一样,都变成了13元。那么我们10元买入的现货就是赚了3元。我们15元做空的期货,亏损2元。总体收益是3+2=5元,相比于初始投入的10元本金,获利50%。

现货价格为10元,合约比现货高50%,为15元。那么我们在此时买入1份现货,并且做空一份期货。总共投入10元本金。等到了将来某个时间点,假设期货和现货都下跌了,但是价格一样,都变成了5元。那么我们10元买入的现货就是亏损了5元。我们15元做空的期货,盈利10元。总体收益是10-5=5元,相比于初始投入的10元本金,获利50%。

仔细观察,不难看出三种情况的最终收益都是5元。收益很稳定,完全不受价格变动的影响。

3. 收益来源

其实,期现套利的收益只和买入的价差与卖出点的价差有关和价格变动无关。例如,上面的例子开仓点的价差是5元,平仓点的价差是0元,那么最终收益就是5-0=5元

将价差除以现货的价格就是价差率:5/10 = 50% 一般来说我们用价差率来衡量这个组合是否值得投资,当价差率能够覆盖手续费率的时候这个组合就是稳赚的。价差率 = (合约价格-现货价格)/ 合约价格

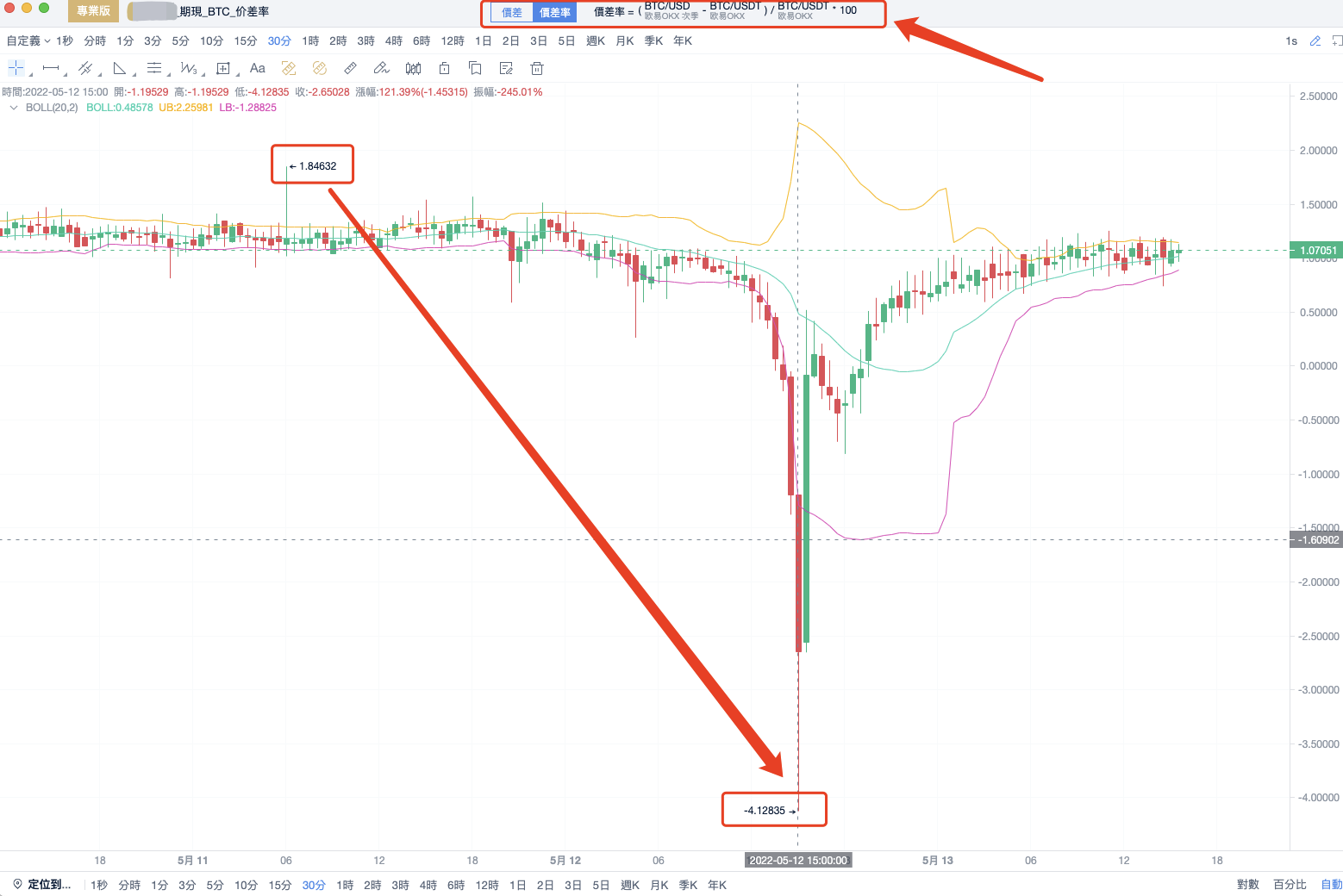

下面讲一个实盘例子:

在这一波下跌行情中,btc的价差率从5月11号的高位1.84%,暴跌到5月12号的低位-4.12%。也就是说如果抓住了这一波行情可以获取6%左右的低风险收益。

- 总结知识点 总结起来,期现套利可以用以下几句话概括 一、 买入低价方、卖出高价方 二、 价差扩大开仓,价差缩小平仓。价差绝对值越大收益越大 三、 收益与价格波动无关,低风险,收益稳定

这里是说买入低价方、卖出高价方,而不是买入现货,卖出合约。 这是因为长期以来币圈是多头市场,合约价格比现货价格高,我们称合约比现货价格高的机会为正向套利机会 当行情下行的时候,合约价格比现货价格低,我们就需要卖出高价的现货,买入低价的合约。 总之大家谨记买入低价方、卖出高价方。 当然期现套利也存在缺点,收益没有单边开合约高,下单比单边麻烦。 套利机会需要比较期货和合约计算出来,单凭人工肉眼难以抓住机会。当前刚刚经历了一波下跌行情,正向套利的价差率较小,建议大家等待时机,市场回暖,价差扩大再开仓套利。

- 网格策略

- 回归带来最新策略现货多币种对冲

- 熊市了,没有策略可以跑了

- 资金费套利

- 今日爆笑事件(代写)

- 电报群咋突然进不去了

- 平民玩家,有没有大神代写个平衡策略

- 用什么接口能获取各币种的市值?

- 有好心人帮帮忙嘛?

- 分享一个趋势策略

- 希望FMZ官方出代写项目活动

- 什么是套利?

- 币安千团大战策略申请

- 下单精度问题

- table 表格移除行,有什么办法吗

- 回测一直都没有信号 能解决吗?谢谢

- 发明者量化PINE语言入门教程

- 请问多币种该如何画收益图表

- 数字货币

- 币本位