在程序化交易、量化交易中研究策略、设计策略、回测分析时离不开行情数据的支持。市面上的所有数据都收集也不现实,毕竟数据量太大。对于数字货币市场来说,发明者量化交易平台上支持有限的交易所、交易对的回测数据。如果想回测一些暂时不支持数据的交易所、交易对。可以使用自定义数据源来进行回测,但是这个前提是要自己有数据才行。所以就迫切需要一个行情收集程序,并且能持久化保存,最好还能实时获取。

这样可以解决几个需求,例如:

- 可以给多个机器人提供数据源,可以缓解每个机器人访问交易所接口的频率。

- 可以让机器人启动时,获取一个K线BAR数量足够多的K线数据,再也不用担心机器人起始的时候K线BAR数量不足了。

- 可以收集小币种行情数据,用来给发明者量化交易平台回测系统提供自定义数据源,从而使用回测系统回测策略。

- 等等..

计划使用python实现,为什么?因为很方便 :)

有了需求,动手!

准备

-

python的pymongo库

因为要用到数据库,做持久化保存。数据选择使用

MongoDB,使用Python语言写收集程序,所以需要这个数据库的驱动库。

在Python上安装pymongo即可。 -

在托管者所在设备安装MongoDB

例如:MAC安装MongoDB,当然WIN系统安装MongoDB也差不多,网上有很多教程,以在苹果MAC系统安装为例:

-

下载

下载链接:https://www.mongodb.com/download-center?jmp=nav#community -

解压缩

下载后,解压缩到目录:/usr/local。 -

配置环境变量

终端输入:open -e .bash_profile,打开文件后,写入:export PATH=${PATH}:/usr/local/MongoDB/bin

保存后,终端使用source .bash_profile使修改生效。 -

手动配置数据库文件目录和日志目录

创建目录/usr/local/data/db中对应的文件夹。

创建目录/usr/local/data/logs中对应的文件夹。 -

编辑配置文件

mongo.conf:#bind_ip_all = true # 任何机器可以连接 bind_ip = 127.0.0.1 # 本机可以访问 port = 27017 # 实例运行在27017端口(默认) dbpath = /usr/local/data/db # 数据文件夹存放地址(db要预先创建) logpath = /usr/local/data/logs/mongodb.log # 日志文件地址 logappend = false # 启动时 添加还是重写日志文件 fork = false # 是否后台运行 auth = false # 开启校验用户 -

运行MongoDB服务

命令:

./mongod -f mongo.conf -

停止服务

use admin; db.shutdownServer();

实现收集器程序

收集器以发明者量化交易平台上的Python机器人策略形式运行。由于本人Python水平有限,只是实现了一个简单的例子,用于展示本文的思路。

收集器策略代码:

python

import pymongo

import json

def main():

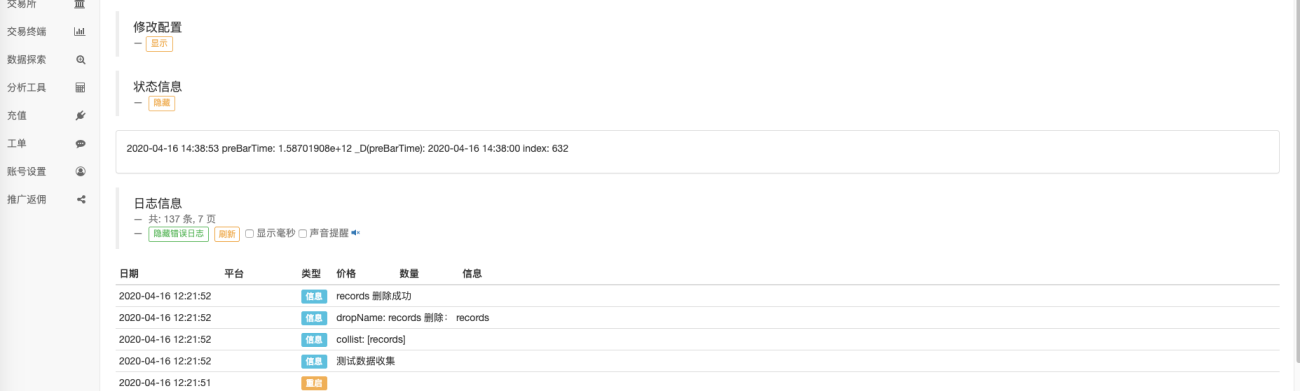

Log("测试数据收集")

# 连接数据库服务

myDBClient = pymongo.MongoClient("mongodb://localhost:27017") # mongodb://127.0.0.1:27017

# 创建数据库

huobi_DB = myDBClient["huobi"]

# 打印目前数据库表

collist = huobi_DB.list_collection_names()

Log("collist:", collist)

# 检测是否删除表

arrDropNames = json.loads(dropNames)

if isinstance(arrDropNames, list):

for i in range(len(arrDropNames)):

dropName = arrDropNames[i]

if isinstance(dropName, str):

if not dropName in collist:

continue

tab = huobi_DB[dropName]

Log("dropName:", dropName, "删除:", dropName)

ret = tab.drop()

collist = huobi_DB.list_collection_names()

if dropName in collist:

Log(dropName, "删除失败")

else :

Log(dropName, "删除成功")

# 创建records表

huobi_DB_Records = huobi_DB["records"]

# 请求数据

preBarTime = 0

index = 1

while True:

r = _C(exchange.GetRecords)

if len(r) < 2:

Sleep(1000)

continue

if preBarTime == 0:

# 首次写入所有BAR数据

for i in range(len(r) - 1):

# 逐根写入

bar = r[i]

huobi_DB_Records.insert_one({"index": index, "High": bar["High"], "Low": bar["Low"], "Open": bar["Open"], "Close": bar["Close"], "Time": bar["Time"], "Volume": bar["Volume"]})

index += 1

preBarTime = r[-1]["Time"]

elif preBarTime != r[-1]["Time"]:

bar = r[-2]

huobi_DB_Records.insert_one({"index": index, "High": bar["High"], "Low": bar["Low"], "Open": bar["Open"], "Close": bar["Close"], "Time": bar["Time"], "Volume": bar["Volume"]})

index += 1

preBarTime = r[-1]["Time"]

LogStatus(_D(), "preBarTime:", preBarTime, "_D(preBarTime):", _D(preBarTime/1000), "index:", index)

Sleep(10000)

完整策略地址:链接

使用数据

创建使用数据的策略机器人。

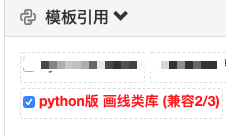

注意:需要勾选上「画线类库」,没有的话可以去复制一个到自己策略库。

python

import pymongo

import json

def main():

Log("测试使用数据库数据")

# 连接数据库服务

myDBClient = pymongo.MongoClient("mongodb://localhost:27017") # mongodb://127.0.0.1:27017

# 创建数据库

huobi_DB = myDBClient["huobi"]

# 打印目前数据库表

collist = huobi_DB.list_collection_names()

Log("collist:", collist)

# 查询数据打印

huobi_DB_Records = huobi_DB["records"]

while True:

arrRecords = []

for x in huobi_DB_Records.find():

bar = {

"High": x["High"],

"Low": x["Low"],

"Close": x["Close"],

"Open": x["Open"],

"Time": x["Time"],

"Volume": x["Volume"]

}

arrRecords.append(bar)

# 使用画线类库,把取到的K线数据画出来

ext.PlotRecords(arrRecords, "K")

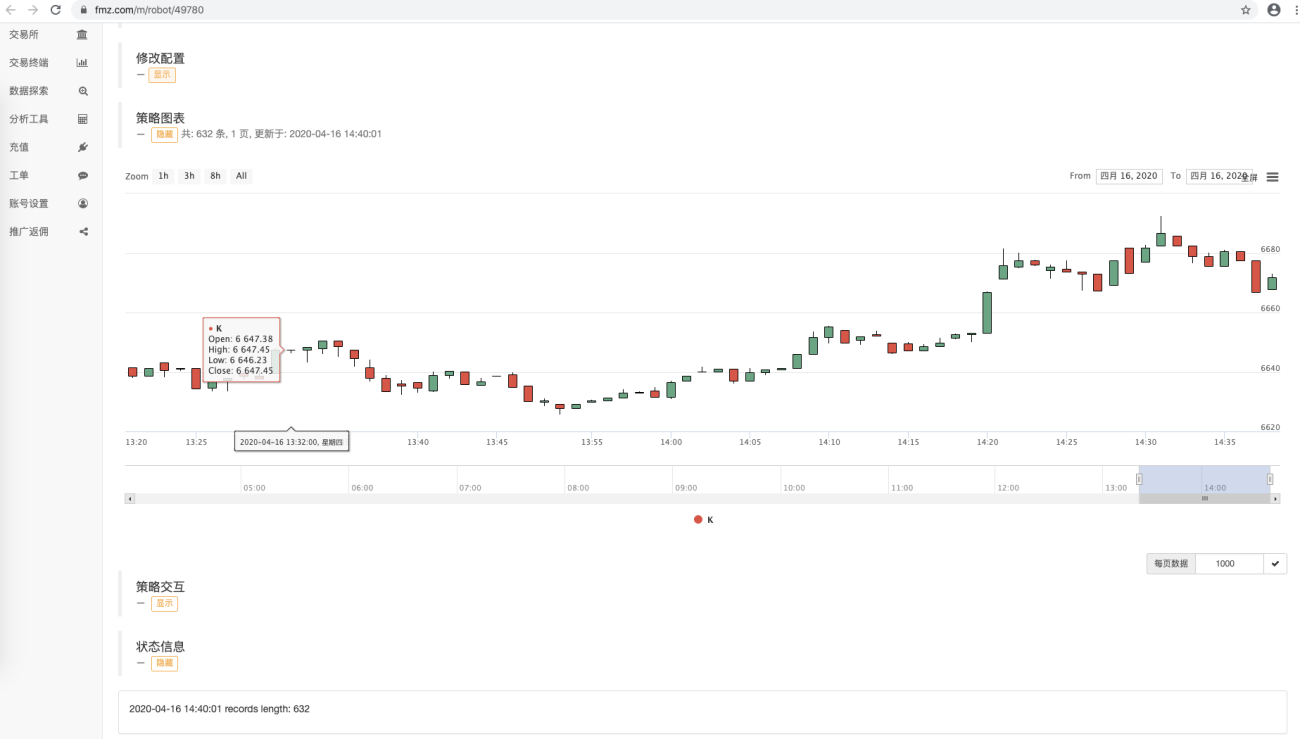

LogStatus(_D(), "records length:", len(arrRecords))

Sleep(10000)

可以看到使用数据的策略机器人代码中没有访问任何交易所接口,通过访问数据库获取数据,行情收集器程序没有记录当前BAR的数据,收集的是已经完成状态的K线BAR,如果需要当前BAR实时数据,稍加修改即可。

当前的例子代码,只是为了演示,在访问数据库中表内的数据记录时是全部获取,这样随着收集数据时间增长,收集数据越来越多,全部查询出来会一定程度上影响性能,可以设计成只查询比当前数据新的数据,添加到当前数据中。

运行

运行托管者程序

在托管者所在设备,运行起来MongoDB数据库服务

./mongod -f mongo.conf

收集器运行,收集发明者量化交易平台的模拟盘wexApp的BTC_USDT交易对:

地址:wexApp

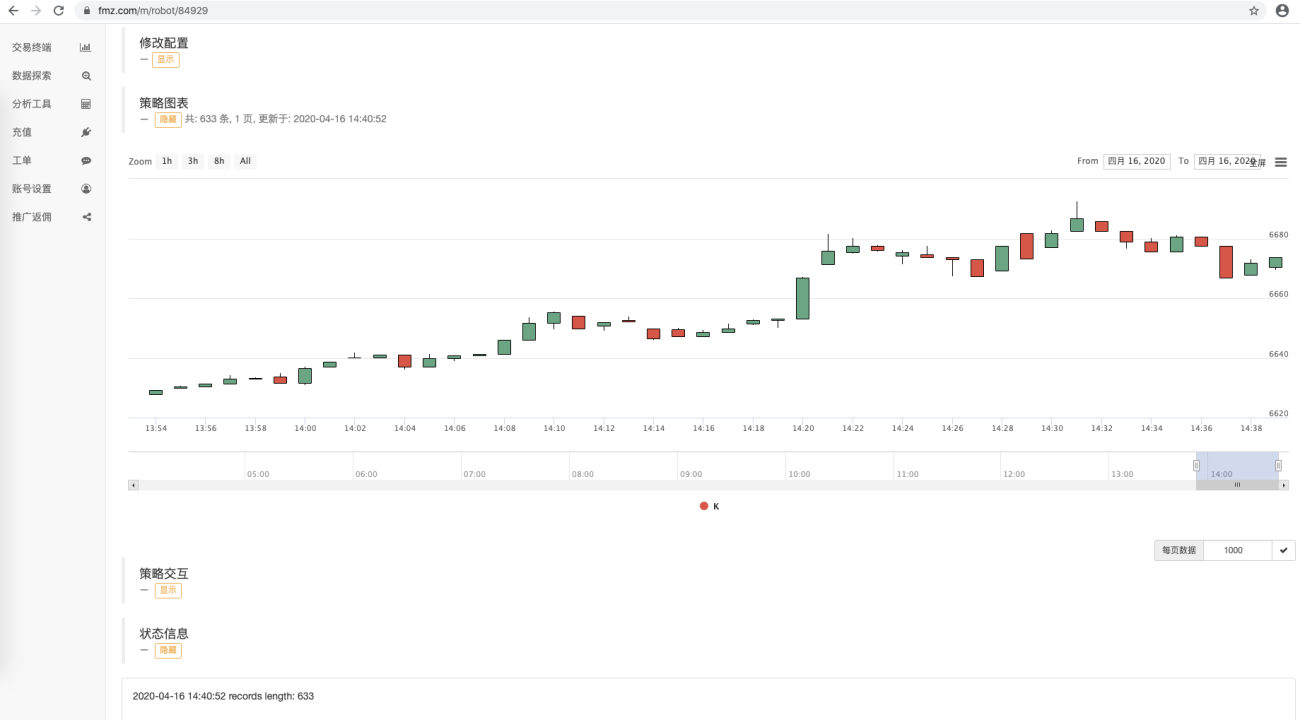

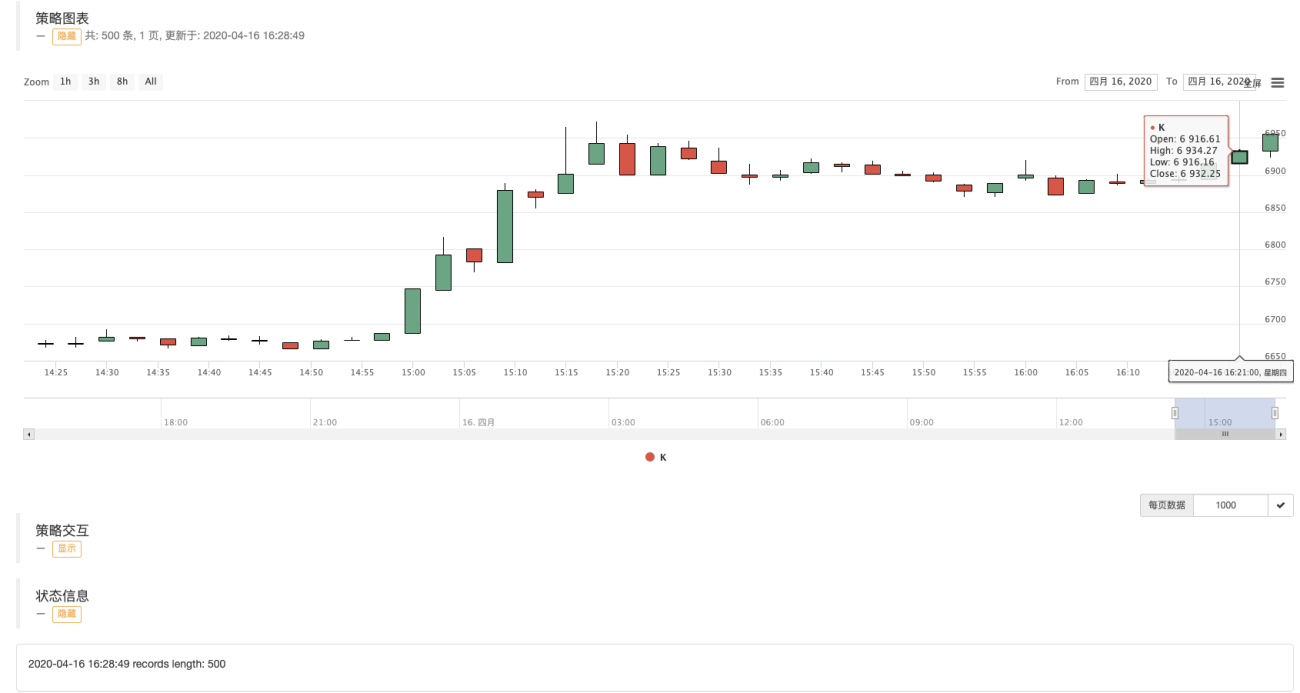

使用数据库数据的机器人A:

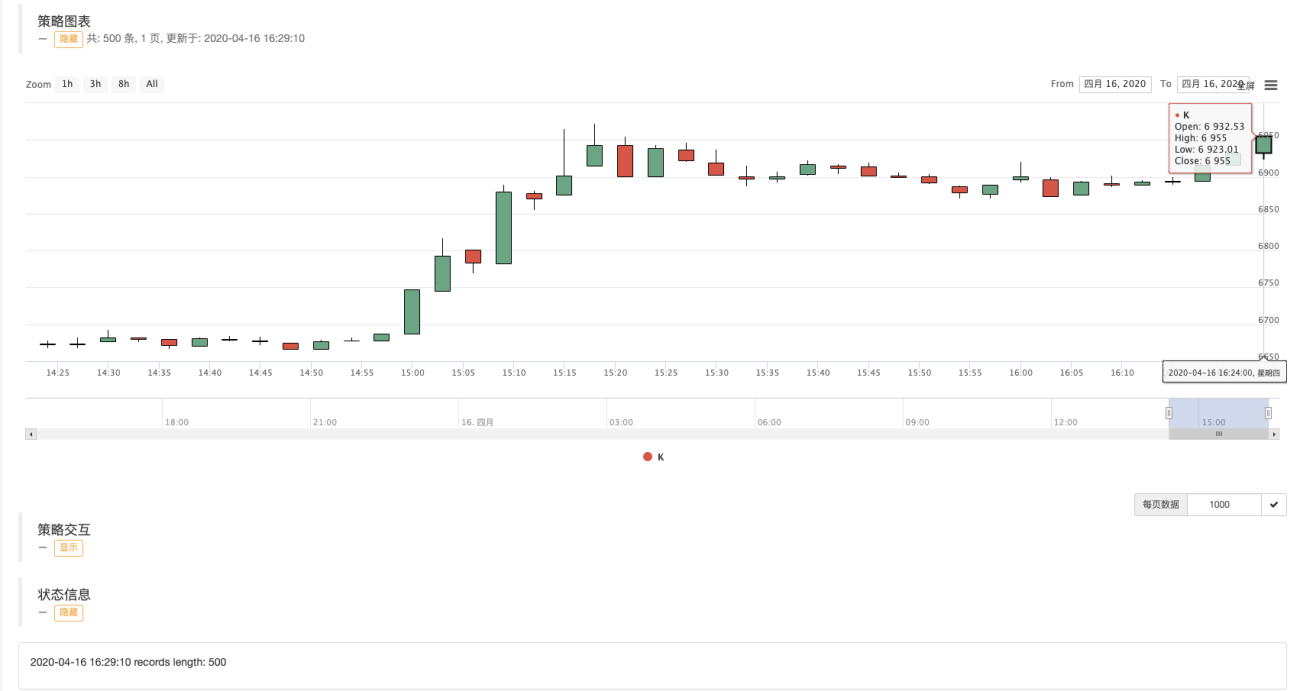

使用数据库数据的机器人B:

wexApp页面:

图中可以看到,不同ID的机器人,共享使用一个数据源的K线数据。

收集任意周期的K线数据

依托于发明者量化交易平台的强大功能,我们可以轻松实现收集任意周期的K线数据。

比如,我要收集3分钟K线,交易所没有3分钟K线怎么办?没关系,可以轻松实现。

我们修改收集器机器人的配置,K线周期设置为3分钟,发明者量化交易平台会自动合成3分钟K线给收集器程序。

我们使用参数删除表的名称,设置:["records"]删除之前收集的1分钟K线数据表。准备收集3分钟K线数据。

启动收集器程序,再启动使用数据的策略机器人。

可以看到画出的K线图表,BAR之间间隔时间就是3分钟了,每根BAR就是3分钟周期的K线柱。

下期我们尝试实现自定义数据源的需求实现。

感谢阅读