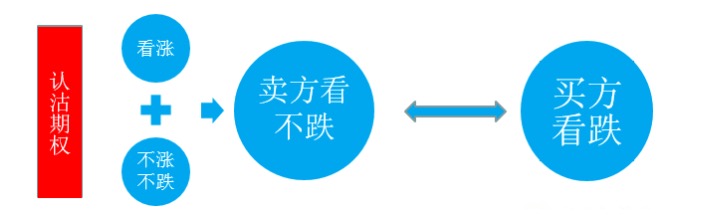

পুট অপশন বিক্রি করা

-

ক্রেডিট কন্ট্রাক্ট অপশন বিক্রি

ক্রেতাদের কাছ থেকে ক্রেতাদের ক্রেতাদের ক্রেতাদের ক্রেতাদের ক্রেতাদের ক্রেতাদের ক্রেতাদের ক্রেতাদের ক্রেতাদের ক্রেতাদের ক্রেতাদের ক্রেতাদের ক্রেতাদের ক্রেতাদের ক্রেতাদের ক্রেতাদের ক্রেতাদের ক্রেতাদের ক্রেতাদের ক্রেতাদের ক্রেতাদের ক্রেতাদের ক্রেতাদের ক্রেতাদের ক্রেতাদের ক্রেতাদের ক্রেতাদের ক্রেতাদের ক্রেতাদের ক্রেতাদের ক্রেতাদের ক্রেতাদের ক্রেতাদের ক্রেতাদের ক্রেতাদের ক্রেতাদের ক্রেতাদের ক্রেতাদের ক্রেতাদের ক্রেতাদের ক্রেতাদের ক্রেতাদের ক্রেতাদের ক্রেতাদের ক্রেতাদের ক্রেতাদের ক্রেতাদের ক্রেতাদের ক্রেতাদের ক্রেতাদের ক্রেতাদের ক্রেতাদের ক্রেতাদের ক্রেতাদের ক্রেতাদের ক্রেতাদের ক্রেতাদের ক্রেতাদের ক্রেতাদের ক্রেতাদের ক্রেতাদের ক্রেতাদের ক

এখন প্রশ্ন হল, আমরা যদি ক্রেডিট বিক্রি করি, তাহলে আমরা কিভাবে ক্রেডিট নির্বাচন করব? এখানে আমি ক্রেডিট বাধ্যবাধকতা পজিশনের ক্রেডিট নির্বাচন দুটি দৃষ্টান্তের মাধ্যমে করব।

-

এক, স্থবিরতা

ক্রমাগত নগদ পতন চলাকালীন, শংসাপত্রের বিকল্পগুলি বাজারে উল্লেখযোগ্যভাবে মূল্যবান হয়, কারণ পতনের সময়, নগদ ধারক বিনিয়োগকারীরা ঝুঁকি মোকাবেলায় শংসাপত্রের বিকল্পগুলি ক্রয় করে। যখন নগদ স্থিতিশীল হয়ে যায়, তখন আতঙ্ক অনুভূতি প্রশান্ত হয় এবং হালকা ভার্চুয়াল শংসাপত্রের চুক্তি বিক্রি করে। কারণ নগদ মূল্য স্থিতিশীল হওয়ার পরে, ভার্চুয়াল শংসাপত্রের বিকল্পের সময় মূল্যটি দ্রুত ব্যয় হয়, যখন বাস্তব মূল্যের শংসাপত্রগুলি কিছু লোকের পছন্দসই বিকল্পের কারণে মূল্যের প্রত্যাবর্তন তুলনামূলকভাবে ধীর হয়। তদ্ব্যতীত, ভার্চুয়াল বিকল্পের দখলে থাকা সিকিউরিটিজগুলিও তুলনামূলকভাবে কম বাস্তবতার অধিকারী।

-

দ্বিতীয়, ধীরে ধীরে

আমরা যখন ক্যাশের ধীরে ধীরে বাড়ার বিচার করি, তখন আমরা পজিশন খুলতে পারি এবং ধাপে ধাপে ক্রেডিট চুক্তির বাধ্যবাধকতা পজিশন রাখতে পারি, এই ক্ষেত্রে আমরা প্রায়শই হালকা বাস্তব মূল্যের ক্রেডিট চুক্তি বিক্রি করতে বেছে নিই। দাম ধীরে ধীরে বাড়ার সময়, আমরা ক্যাশের ক্রেডিট আমাদের কাছে আনার অভ্যন্তরীণ মূল্য হ্রাসের উপার্জন করি, এবং সময়টি আমাদের কাছে যে উপার্জনটি এনেছে তা উপভোগ করি, দুটি সংযোজন উপার্জন বেশ উল্লেখযোগ্য। এই ক্ষেত্রে, যদিও ক্যাশের ক্রেডিট প্রত্যাশিত হিসাবে বাড়ছে না, আমাদের উপার্জনের জন্য সময় ব্যয় কম হবে না, এটি একটি অপেক্ষাকৃত সুস্থ কৌশল।

আরও পড়ুনঃ কম সুইপিংয়ের জন্য গনগন অপশন বিক্রি

আগস্টের শেষের দিকে সিএসই 2850-এর নীচে পৌঁছানোর পর, ইঙ্গিতটি 2850 থেকে 3250-এর মধ্যে একটি দুর্বলতা ঝড়ের মধ্যে সেপ্টেম্বরে ছিল, বাজারের অংশে অংশগ্রহণকারীরা 2850-3000-এর নীচে একটি শক্তিশালী সমর্থন অঞ্চল বলে আশা করেছিল। এই অংশের জন্য যারা মনে করেন যে বড় বাজারগুলি আর তীব্রভাবে নেমে আসবে না, মাঝারি-মেয়াদী নিচের পজিশনের জন্য উপযুক্ত বিনিয়োগকারীদের জন্য, ক্রেডিট ওয়ারেন্টি বিক্রি করে একটি নিমজ্জিত নিমজ্জিত নিমজ্জিত প্যাচিংয়ের বিন্যাসটি আগাম করা যেতে পারে।

উদাহরণস্বরূপ, ২ সেপ্টেম্বর শেয়ারের উপর ভিত্তি করে, <unk>50ETF <unk>2000<unk>, <unk>50ETF <unk>2050<unk> এবং <unk>50ETF <unk>2100<unk> এর বাজার ক্রয় মূল্য যথাক্রমে ০.১২৫৫, ০.১৩৯০ এবং ০.১৭২০ ইউয়ান। বিনিয়োগকারীরা যদি <unk>২০০<unk>, <unk>২০৫০<unk>, <unk>২০০০০<unk>, <unk>২০০<unk>, <unk>২০০<unk>, <unk>২০০<unk>, <unk>২০০<unk>, <unk>২০০<unk>, <unk>২০০<unk>, <unk>২০০<unk>, <unk>২০০<unk>, <unk>২০০<unk>, <unk>২০০<unk>, <unk>২০০<unk>, <unk>২০০<unk>, <unk>২০০<unk>, <unk>২০০<unk>, <unk>২০০<unk>, <unk>২০০<unk>, <unk>২০০<unk>, <unk>২০০<unk>, <unk>২০০<unk>, <unk>২০০<unk>, <unk>২০০<unk>, <unk>২০০<unk>, <unk>২০০<unk>, <unk>২০০<unk>, <unk>২০০

যখন ৫০ ইটিএফটি মেয়াদ শেষ হওয়ার তারিখে ২,১০০ ডলারের উপরে থাকে, তখন সমস্ত চুক্তি মূল্যহীনভাবে মেয়াদোত্তীর্ণ হয় এবং ৮,২৬৫ ডলারের অধিকারের অর্থ পকেটে আসে; যখন দাম ২,০৫০ থেকে ২,১০০ ডলারের মধ্যে থাকে, তখন বিনিয়োগকারী প্রকৃতপক্ষে ১০,০০০ শেয়ার প্রতি ১,৯২৮ ডলারের দামে কিনে নেয়; যখন ২,০০০ থেকে ২,০৫০ এর মধ্যে থাকে, তখন তিনি ৩০,০০০ শেয়ার প্রতি ১,৯১৭ ডলারের দামে কিনে নেন; এবং যখন ৫০ ইটিএফটি ২,০০০ ডলারের নিচে চলে যায়, তখন তিনি শেষ পর্যন্ত প্রতি শেয়ারে ১,৮৯৬ ডলারের বিনিময়ে কিনে নেন।*10000+(2.050-0.1390)*20000+(2.000-0.1255)*30000) / 60000) এর খরচ 60000 শেয়ার কিনেছে। যদি সূচকটি স্বল্পমেয়াদে নীচে ফিরে আসে, তবে 1,896 ইউয়ান ক্রয় খরচ বিনিয়োগকারীদের জন্য বিশাল ওভারহোলের জায়গা জিতবে।

১৯৯৩ সালের এপ্রিলের শুরুতে, শেয়ারহোল্ডার বাফেট এই কৌশলটি সফলভাবে প্রয়োগ করেছিলেন, যখন তিনি কোকাকোলা কোম্পানির প্রতি খুব ইতিবাচক ছিলেন এবং দীর্ঘমেয়াদে এই শেয়ারটি রাখতে চেয়েছিলেন, তবে সেই সময় ৪০ ডলারের শেয়ারের দাম খুব বেশি বলে মনে হয়েছিল, তাই কোকাকোলা গ্রিটিংস বিকল্পের কৌশলটি বিক্রি করে 1.5 ডলারে বিক্রি করেছিলেন। ৫ মিলিয়ন গ্রিটিংস বিকল্পের মেয়াদ শেষ হওয়ার তারিখ 17 ডিসেম্বর, 1993। গ্রিটিংস বিকল্পটি 35 ডলারে বিক্রি করা হয়েছিল। যখন বিকল্পটি মেয়াদ শেষ হবে, যদি শেয়ারের দাম 35 ডলারের নিচে নেমে আসে, তবে গ্রিটিংস বিকল্পটি উত্তোলন করা হবে।

সংক্ষেপে আমরা দেখতে পাচ্ছি যে এই কৌশলটি ব্যবহারের পূর্বশর্তটি হ'ল বিনিয়োগকারীরা বড় বাজারের তরঙ্গ উপত্যকার কাছাকাছি আসার প্রত্যাশা করেছেন, এই ধরণের প্রবাহের মাধ্যমে একদিকে নিজের জন্য অধিকারের নগদ আয় বাড়ানো হয়েছে, অন্যদিকে ভবিষ্যতের সম্ভাব্য নিম্ন-উচ্চ-উচ্চ পোলার সুযোগের জন্য অগ্রিমভাবে কবর দেওয়া হয়েছে। অবশ্যই, শংসাপত্র বিক্রি করার ঝুঁকি তুলনামূলকভাবে খোলার পজিশনের চেয়ে বেশি হবে এবং দিনের পর দিন বাজারজাত করা দরকার, তাই এই কৌশলটি ঝুঁকিপূর্ণ পছন্দসই, আরও আত্মবিশ্বাসী, আরও বেশি পরিমাণে নগদ তহবিলের জন্য আরও উপযুক্ত। যদি কোনও বিনিয়োগকারী নীচে নেমে যাওয়ার ঝুঁকি বহন করতে না পারার কারণে রাতারাতি করতে না পারে, তবে শংসাপত্রের অধিকারের শংসাপত্রটি আবার প্রলুব্ধকর হলেও, তিনি শংসাপত্রের বিক্রেতার পক্ষে উপযুক্ত নন।

-

ফটোগ্রাফি ডেরাইভেটিভস বিভাগ থেকে পুনর্নির্দেশিত

- 1