সাধারণ মানুষের জন্য উপযুক্ত ফিউচার-স্পট আরবিট্রেজ

2

1701

2

1701

১. নীতি

ফরচার্ড আরবিটেশন, ফরচার্ড এবং ক্যাশের মধ্যে আরবিটেশন, নাম অনুসারে, ফরচার্ড এবং ক্যাশের মধ্যে বিদ্যমান মূল্যের পার্থক্যের উপর ভিত্তি করে আরবিটেশন করা।

ফরওয়ার্ড চুক্তির প্রকৃতির কারণে, এটির দাম অবশ্যই শর্তসাপেক্ষে ডেলিভারির দিন একই রকম হবে। সুতরাং যখন ফরওয়ার্ড চুক্তি এবং শর্তসাপেক্ষের মধ্যে মূল্যের পার্থক্য থাকে, তখন ঝুঁকি-মুক্ত বেনিফিট করা যেতে পারে।

2. প্রকার

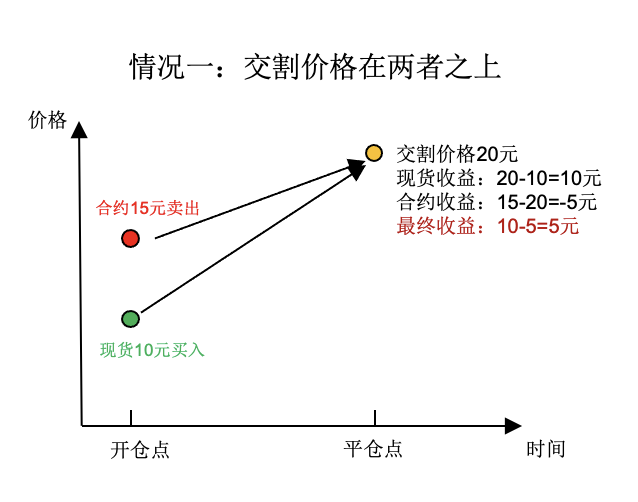

উদাহরণস্বরূপ, এখন নগদ মূল্য ১০ ইউয়ান, চুক্তিটি নগদ মূল্যের চেয়ে ৫০% বেশি, ১৫ ইউয়ান। সুতরাং আমরা এই মুহুর্তে একটি নগদ কিনেছি, এবং একটি ফরচার্ড খালি করেছি। মোট ১০ ইউয়ান মূলধন বিনিয়োগ করেছি। ভবিষ্যতে এক সময়ে, ভবিষ্যতের ভবিষ্যত এবং নগদ উভয়ই মূল্য বৃদ্ধি পেয়েছে, তবে দাম একই, এটি ২০ ইউয়ান হয়ে গেছে। সুতরাং আমরা ১০ ইউয়ান কিনেছি নগদটি ১০ ইউয়ান লাভ করেছে। আমরা ১৫ ইউয়ান খালি ফিউচার করেছি, ৫ ডলার ক্ষতি করেছি। মোট আয় ১০-৫ = ৫ ইউয়ান, প্রাথমিকভাবে বিনিয়োগ করা ১০ ইউয়ান মূলধনের তুলনায় ৫০% লাভ।

এবং অবশ্যই, শেষ রিটার্নের দাম বর্তমানের চেয়ে বেশি হতে পারে, অথবা বর্তমানের চেয়ে কম হতে পারে, এখানে একটি সহজ চিত্র দেওয়া হল।

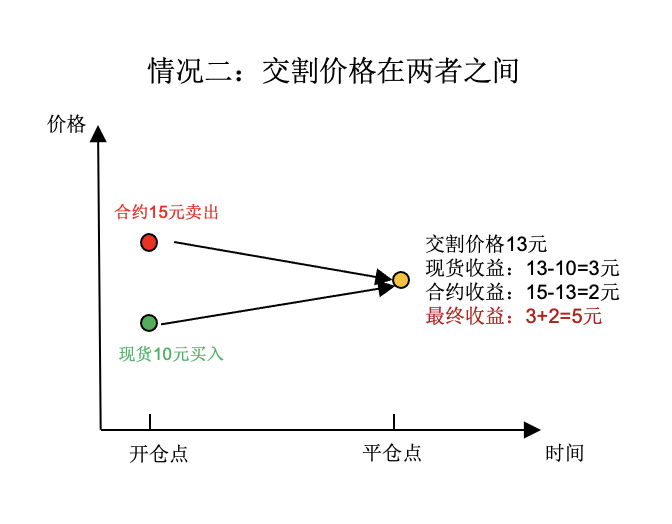

ক্যাশের দাম ১০ ইউয়ান, কন্ট্রাক্টের তুলনায় ৫০% বেশি, ১৫ ইউয়ান। তাহলে আমরা এই মুহূর্তে ১টি ক্যাশ কিনেছি, এবং একটি ফরচার্ড খালি করেছি। মোট ১০ ইউয়ান মূলধন বিনিয়োগ করেছি। ভবিষ্যতে এক সময়ে, ভবিষ্যতের মূল্য হ্রাস এবং ক্যাশের দাম বেড়েছে, কিন্তু দাম একই, এটি ১৩ ইউয়ান হয়ে গেছে। তাহলে আমরা ১০ ইউয়ান ক্যাশ কিনেছি, তাই আমরা ৩ ইউয়ান লাভ করেছি। আমরা ১৫ ইউয়ান ফরচার্ড খালি করেছি, ২ ইউয়ান ক্ষতি করেছি। মোট আয় হল ৩ + ২ = ৫ ইউয়ান, যা মূলধনের তুলনায় ৫০% লাভ করেছে।

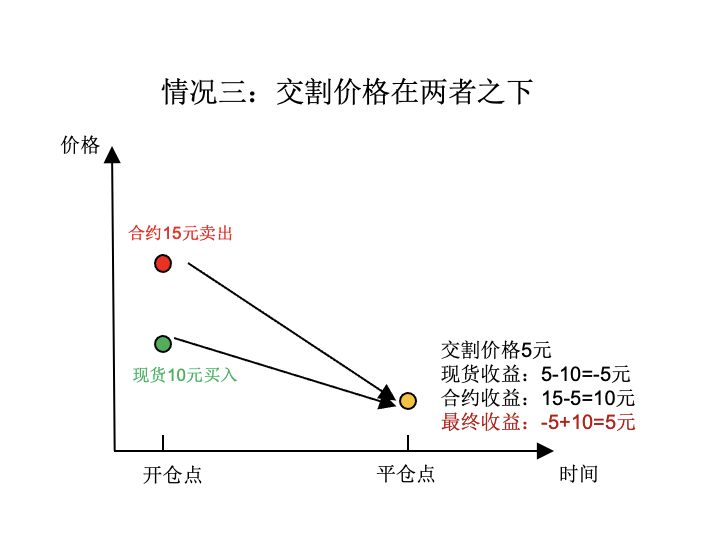

ক্যাশের দাম ১০ ইউয়ান, কন্ট্রাক্টের তুলনায় ৫০% বেশি ১৫ ইউয়ান। তাহলে আমরা এই মুহূর্তে ১টি ক্যাশ কিনেছি এবং একটি ফরচার্ড খালি করেছি। মোট ১০ ইউয়ান মূলধন বিনিয়োগ করেছি। অপেক্ষা করুন ভবিষ্যতে কোন এক সময়ে, অনুমান করুন যে ফরচার্ড এবং ক্যাশ উভয়ই কমে গেছে, কিন্তু দাম একই, সবই ৫ ইউয়ান হয়ে গেছে। তাহলে আমরা ১০ ইউয়ান ক্যাশ কিনেছি অর্থাত্ ৫ ইউয়ান লোকসান হয়েছে। আমরা ১৫ ইউয়ান খালি ফরচার্ড করেছি, ১০ ইউয়ান লাভ করেছি। মোট আয় ১০-৫ = ৫ ইউয়ান, মূলধন ১০ ইউয়ান বিনিয়োগের তুলনায় ৫০% লাভ।

আপনি যদি খুব ভালো করে দেখেন, তাহলে আপনি দেখতে পাবেন যে, এই তিনটি ক্ষেত্রে মুনাফা 5 ইউয়ান। মুনাফা স্থিতিশীল এবং দামের পরিবর্তনের দ্বারা প্রভাবিত হয় না।

৩। রাজস্বের উৎস

প্রকৃতপক্ষে, ফরেক্সের সুদের মুনাফা কেবলমাত্র ক্রয় মূল্যের পার্থক্যের সাথে বিক্রয় মূল্যের পার্থক্যের সাথে সম্পর্কিত এবং দামের পরিবর্তনের সাথে সম্পর্কিত নয়। উদাহরণস্বরূপ, উপরের উদাহরণে পজিশন খোলার মূল্যের পার্থক্য 5 ডলার এবং পজিশন খোলার মূল্যের পার্থক্য 0 ডলার, তাই চূড়ান্ত মুনাফা 5-0 = 5 ডলার

দামের পার্থক্যকে কারখানার দামের সাথে ভাগ করা হল দামের পার্থক্যের হারঃ 5⁄10 = 50% সাধারণত আমরা দামের পার্থক্যের হার ব্যবহার করে পরিমাপ করি যে এই পোর্টফোলিওটি বিনিয়োগের জন্য উপযুক্ত কিনা, যখন দামের পার্থক্যটি মামলার ফি কভার করতে পারে তখন এই পোর্টফোলিওটি স্থিতিশীল। দামের পার্থক্য = (চুক্তি মূল্য - কারখানার দাম) / চুক্তি মূল্য

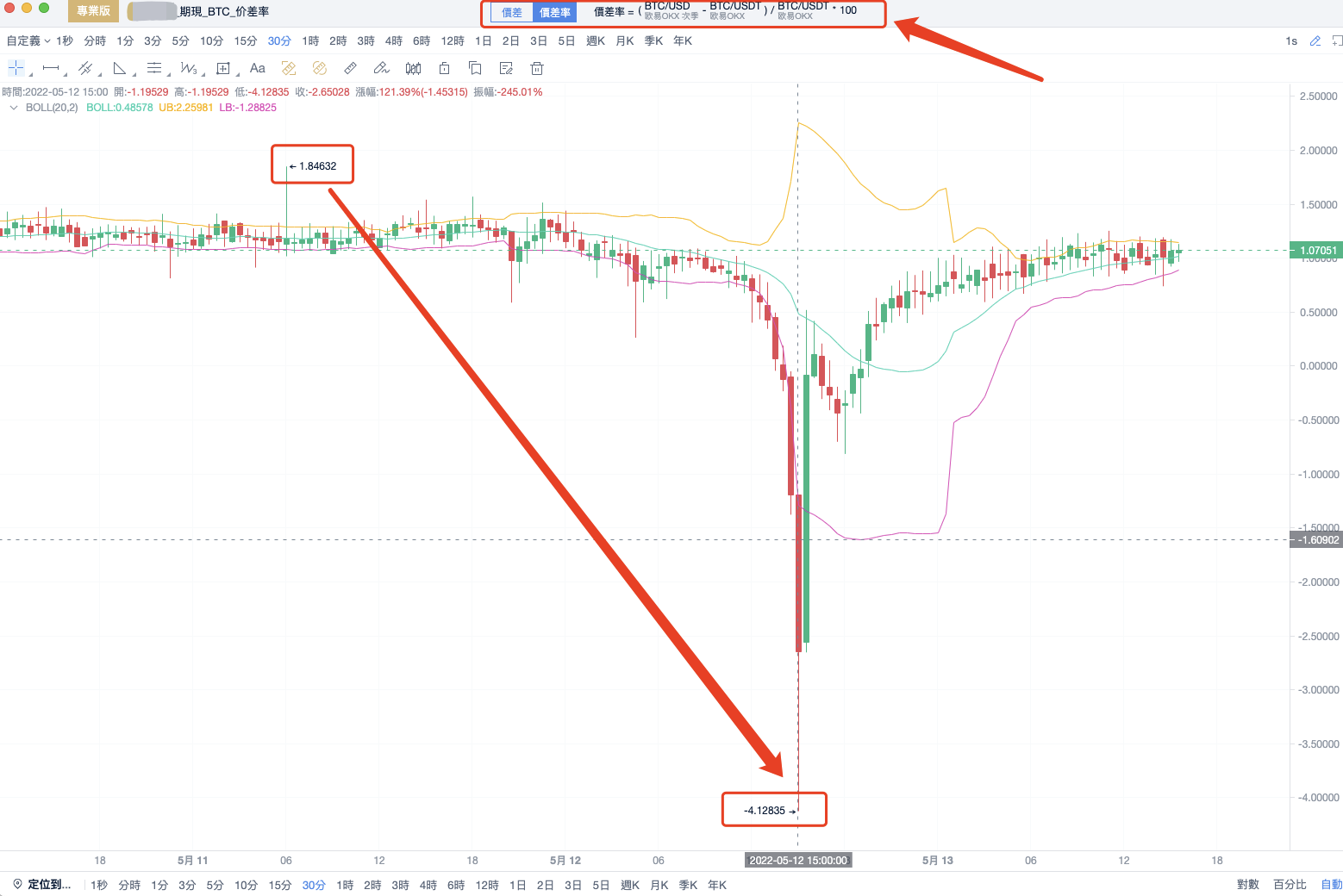

এখানে একটি বাস্তব উদাহরণ দেওয়া হলঃ

বিটিসি-র দামের বৈষম্য ১১ই মে’র উচ্চ ১.৮৪% থেকে ১২ই মে’র নিম্ন ৪.১২% পর্যন্ত নেমে আসে। অর্থাৎ, এই তরঙ্গকে ধরলে প্রায় ৬% কম ঝুঁকিপূর্ণ মুনাফা পাওয়া যায়।

- সংক্ষিপ্ত বিবরণ সামগ্রিকভাবে বলতে গেলে, বর্তমান ও ভবিষ্যৎ সুদের মূলধনকে নিম্নলিখিত বাক্যগুলোতে সংক্ষিপ্ত করা যায়ঃ ১) কম দামে কিনুন, বেশি দামে বিক্রি করুন দ্বিতীয়, মূল্য ব্যবধান প্রসারিত খোলা পজিশন, মূল্য ব্যবধান সংক্ষিপ্ত সমতল পজিশন। মূল্য ব্যবধানের পরম মান যত বড় তত বেশি আয় ৩. মুনাফা মূল্যের সাথে সম্পর্কিত নয়, ঝুঁকি কম, মুনাফা স্থিতিশীল

এখানে বলা হচ্ছে কম দামে কিনুন, বেশি দামে বিক্রি করুন, কন্ট্রাক্ট কেনার পরিবর্তে নগদ কিনুন এবং বিক্রি করুন। এটি কারণ মুদ্রা ব্যবস্থায় দীর্ঘদিন ধরে বহুমুখী বাজার রয়েছে, যেখানে কন্ট্রাক্টের দাম নগদ মূল্যের চেয়ে বেশি থাকে, আমরা কন্ট্রাক্টের চেয়ে নগদ মূল্যের বেশি সুযোগকে পজিটিভ অ্যারেজমেন্টের সুযোগ বলি। যখন বাজারের পতন হয়, তখন কন্ট্রাক্টের দাম কন্ট্রাক্টের দামের চেয়ে কম হয়, তাই আমাদের উচ্চ মূল্যের কন্ট্রাক্ট বিক্রি করে কম দামের কন্ট্রাক্ট কিনতে হয়। কিন্তু, মনে রাখবেন, কম দামে কিনুন, বেশি দামে বিক্রি করুন। অবশ্যই, ক্যাশ-ফ্রন্ট অ্যারেজমেন্টের কিছু ত্রুটি রয়েছে, আয় একতরফা চুক্তির চেয়ে বেশি নয়, এবং একতরফা সমস্যাগুলির চেয়ে কম। সুদের সুযোগের জন্য ফরচার্ড এবং কন্ট্রাক্টের তুলনা করা দরকার, কেবলমাত্র কৃত্রিম চোখের সাহায্যে সুযোগটি ধরা কঠিন। বর্তমানে, এটি একটি পতনের ঝড়ের মধ্য দিয়ে গেছে, সুদের মূল্যের প্রান্তিককরণ হ্রাস পেয়েছে, তাই সুপারিশ করা হয় যে আমরা সময়, বাজার পুনরুদ্ধারের জন্য অপেক্ষা করব, দামের প্রান্তিককরণ প্রসারিত হবে এবং পজিশন সুদের জন্য অপেক্ষা করব।