স্মাইল কার্ভ ব্যবহার করে বিটকয়েন বিকল্পগুলির ডেল্টা হেজিং

সারাংশ

আমরা বিটকয়েন বিকল্পগুলির শক্তিশালী গতিশীল ডেল্টা হেজিং বিশ্লেষণ করি উহ্য হাসি বক্ররেখা এবং অন্যান্য স্মাইল-অ্যাডজাস্টেড ডেল্টা ব্যবহার করে। এই ডেল্টাগুলি হয় মডেল-মুক্ত, এই অর্থে যে তারা প্রতিটি স্কেল-অপরিবর্তনশীল স্টোকাস্টিক এবং/অথবা স্থানীয় উদ্বায়ী মডেলের জন্য একই, অথবা তারা স্থানীয় উদ্বায়ীতার সাধারণ শাসন-নির্ভর প্যারামিটারাইজেশনের উপর ভিত্তি করে। এই ডেল্টাগুলি ঐতিহ্যগত সম্পদের বিকল্প বাজার নির্মাতাদের মধ্যে জনপ্রিয় কারণ এগুলি বাস্তবায়ন করা সহজ। গতিশীল ডেল্টা হেজিংয়ের উপর পূর্ববর্তী অভিজ্ঞতামূলক গবেষণা শুধুমাত্র ইক্যুইটি সূচক বিকল্পের উপর ভিত্তি করে করা হয়েছে, কিন্তু প্রতি ঘণ্টার ঐতিহাসিক বিটকয়েন বিকল্প মূল্যের অনন্য ডেটা বিশ্লেষণ দেখায় যে বিটকয়েনের অন্তর্নিহিত অস্থিরতা বক্ররেখার আচরণ ইক্যুইটি সূচক বিকল্পগুলির থেকে খুব আলাদা। আমরা 10, 20 এবং 30 দিনের বিস্তৃত তহবিল দিগন্ত এবং সিন্থেটিক ফিক্সড পরিপক্কতার সাথে কল এবং পুট বিকল্পগুলির জন্য দুটি এক বছরের দিগন্তে বিভিন্ন স্মাইল-অ্যাডজাস্টেড ডেল্টার গতিশীল হেজিং কর্মক্ষমতা তুলনা করি। আমরা স্ট্যান্ডার্ড ফিউচারের পরিবর্তে হেজিং যন্ত্র হিসাবে চিরস্থায়ী চুক্তির ব্যবহার পরীক্ষা করি, কারণ চিরস্থায়ী চুক্তির ভিত্তি ঝুঁকি ফিউচার ক্যালেন্ডারের তুলনায় অনেক কম। ফলাফলগুলি হেজড ত্রুটি-প্রকরণ অনুপাতের একটি পরীক্ষাযোগ্য পরিসংখ্যান হিসাবে প্রকাশ করা হয়। নির্দিষ্ট সময়ের মধ্যে, একটি অন্তর্নিহিত স্মাইল কার্ভ হেজিং অনুপাত ব্যবহার করে একটি সাধারণ ব্ল্যাক-স্কোলস ডেল্টা হেজিংকে উল্লেখযোগ্যভাবে ছাড়িয়ে যেতে পারে, বিশেষ করে যখন একটি হেজিং টুল হিসাবে চিরস্থায়ী অদলবদল ব্যবহার করা হয় তখন অর্থের বাইরের পুট বিকল্পগুলির কার্যকারিতা 30% অতিক্রম করতে পারে। যখন অন্তর্নিহিত অস্থিরতা বক্ররেখা ঊর্ধ্বমুখী ঢালে যখন স্বল্প-মেয়াদী অর্থ-বহির্ভূত কল বিকল্পগুলি হেজিং করা হয়, তখন গড় দক্ষতা লাভ 15% এ পৌঁছাতে পারে। চিরস্থায়ী চুক্তিগুলি ব্যবহার করার সুবিধাগুলি 2021 সালে বিশেষত সুস্পষ্ট হবে, বিশেষত দীর্ঘমেয়াদী চুক্তিগুলির জন্য যেখানে ভিত্তি এখনও বেশ বড়।

কীওয়ার্ড : ডেরিভেটিভ হেজিং, অন্তর্নিহিত অস্থিরতা বক্ররেখা, চিরস্থায়ী চুক্তি, স্থিতিশীল অর্থায়ন, গতিশীল বর্ধিত হেজিং

1. ভূমিকা

ডায়নামিক ডেল্টা হেজিং সংক্রান্ত যেকোনো গবেষণা ব্ল্যাক অ্যান্ড স্কোলস (1973) মডেলের উপর ভিত্তি করে। ব্ল্যাক-স্কোলস (বিএস) ডেল্টায় অন্তর্নিহিত মূল্যের সাপেক্ষে মডেল বিকল্প মূল্যের শুধুমাত্র আংশিক ডেরিভেটিভ প্রয়োজন, যেহেতু মডেলটি অন্তর্নিহিত মূল্য এবং এর অস্থিরতার মধ্যে শূন্য পারস্পরিক সম্পর্ক অনুমান করে। যাইহোক, এটা সুপরিচিত যে স্টক ইনডেক্স বিকল্পগুলির মধ্যে বড় এবং নেতিবাচক মূল্যের অস্থিরতার সম্পর্ক রয়েছে, যার ফলে অন্তর্নিহিত অস্থিরতা বক্ররেখা উল্লেখযোগ্যভাবে তির্যক হয়ে যায়। বেটস (2005) এর প্রাথমিক ধারণা এবং আলেকজান্ডার এবং নোগুইরা (2007a) এর আরও সাধারণ ফলাফল অনুসরণ করে, কেউ বিএস ডেল্টাতে একটি সমন্বয় বোঝাতে অন্তর্নিহিত অস্থিরতা বক্ররেখার ঢাল ব্যবহার করতে পারে, যা মডেল-মুক্ত, অর্থাৎ নয় যে কোনো স্কেলের জন্য পরিবর্তনশীল মডেল সব একই। কিন্তু আলেকজান্ডার এবং নোগুইরা (2007b) দেখান যে ট্রেডযোগ্য উপকরণের জন্য (সুদের হার নয়) প্রতিটি স্টোকাস্টিক এবং/অথবা স্থানীয় অস্থিরতা স্টক বিকল্পের মূল্য নির্ধারণের মডেলটি স্কেল-ইনভেরিয়েন্ট শ্রেণীর অন্তর্ভুক্ত হওয়া উচিত, অতিরিক্ত লাফ বা লেভি প্রক্রিয়া ইত্যাদি নির্বিশেষে। বৈশিষ্ট্যগুলি কতটা জটিল। হয় অতএব, দুটি প্যারামেট্রিক ভোলাটিলিটি মডেলের (ব্যবসায়যোগ্য যন্ত্রের জন্য) অভিজ্ঞতামূলক হেজিং পারফরম্যান্সের মধ্যে যে কোনও পার্থক্য কেবল কারণ মডেলগুলির বিভিন্ন ক্রমাঙ্কন ত্রুটি রয়েছে। একটি লেনদেনযোগ্য উপকরণের মূল্যের সাপেক্ষে একটি বিকল্প মূল্যের ডেল্টা (আসলে গামা) এর আংশিক ডেরিভেটিভ মডেল-মুক্ত স্কেল-অবিবর্তনীয় ব-দ্বীপের সাথে তাত্ত্বিকভাবে অভিন্ন। দ্রষ্টব্য 1 এছাড়াও, বেটস (2005) দ্বারা প্রস্তাবিত সাধারণ স্কেল-অপরিবর্তনশীল ডেল্টা BS ডেল্টার চেয়ে বড় (ছোট) যখন স্মাইল বক্ররেখার ঢাল ঋণাত্মক (ধনাত্মক) হয়। যেহেতু কোলম্যান এট আল।

যেমন আলেকজান্ডার এবং নোগুইরা (2007a) বলেছেন, মূল্যের ক্ষেত্রে ন্যূনতম প্রকরণ (MV) মোট ডেরিভেটিভ হল আরেকটি ব-দ্বীপ যা অ-শূন্য মূল্য-অস্থিরতার সম্পর্কগুলির জন্য দায়ী, তবে এটি মডেল নির্ভর। যাইহোক, এই লেখকরা মডেল-মুক্ত এমভি ডেল্টা অফ লি (2001) এবং বিভিন্ন স্কেল-অপরিবর্তনীয় মডেলের উপর ভিত্তি করে এমভি ডেল্টা ব্যবহার করে প্রাপ্ত অভিজ্ঞতামূলক ফলাফলের মধ্যে পার্থক্য করতে অক্ষম ছিলেন। লি (2001) এর এমভি ডেল্টাও "স্মাইল-অ্যাডজাস্টেড", অর্থাৎ, এটি বিএস ডেল্টায় একটি শব্দ যোগ করে যা অন্তর্নিহিত অস্থিরতা স্মাইল কার্ভের অভিজ্ঞতামূলক বৈশিষ্ট্য ব্যবহার করে ক্যালিব্রেট করা হয়। বিএস ডেল্টা সামঞ্জস্য করার আরেকটি উপায় হল দাম-অস্থিরতার সম্পর্ককে ক্যাপচার করে এমন একটি শব্দ যোগ করে ডারমান এবং কানি (1994) এবং ডারমান (1999) এর স্মাইল-অ্যাডজাস্টেড ডেল্টার মূল কাজটিতে প্রস্তাবিত পদ্ধতিটি ব্যবহার করা। এগুলি সম্পূর্ণরূপে মডেলহীন নয়, কারণ সামঞ্জস্য শব্দটি স্থানীয় অস্থিরতার প্যারামিটারাইজেশনের উপর নির্ভর করে, যা নিজেই বাজারের প্রচলিত শাসনের উপর নির্ভর করে। যাইহোক, এগুলি মডেল-মুক্ত যে অন্তর্নিহিত মূল্যের বিবর্তন চালানোর জন্য কোনও প্রক্রিয়া অনুমান করা হয় না, যেমন স্টোকাস্টিক স্থানীয় উদ্বায়ীতা জাম্প ডিফিউশন, এবং এমন কোনও প্যারামিটার নেই যা বিকল্প মূল্য এবং/অথবা অন্তর্নিহিত ঐতিহাসিক ডেটা ব্যবহার করে ক্রমাঙ্কিত করা প্রয়োজন।

ইক্যুইটি বিকল্প বাজার নির্মাতাদের জন্য বিএস ডেল্টায় সহজ মডেল-মুক্ত সমন্বয় ব্যবহার করে তাদের এক্সপোজারগুলিকে হেজ করা একটি আদর্শ অনুশীলন, কারণ এগুলি তথাকথিত "সাউন্ড ফাইন্যান্সিং" হিসাবে বিবেচিত হয়, অর্থাৎ হেজিং অনুপাতটি মডেল-অজ্ঞেয়বাদী। অন্তর্নিহিত স্মাইল কার্ভ সহ ডেল্টা হেজিং এবং অন্যান্য স্মাইল অ্যাডজাস্টমেন্ট কার্ভ অ্যাডজাস্টমেন্টগুলি অনুশীলনকারীদের মধ্যে বিশেষভাবে জনপ্রিয়, যা অসংখ্য নিবন্ধ এবং ফোরাম দ্বারা নিশ্চিত করা যেতে পারে। দ্রষ্টব্য 2 অন্তর্নিহিত স্মাইল কার্ভ এবং/অথবা স্মাইল অ্যাডজাস্টমেন্ট কার্ভ সহ ডেল্টা হেজিংয়ের উপর বেশ কয়েকটি পূর্ববর্তী অভিজ্ঞতামূলক গবেষণা হয়েছে, কিন্তু তারা সবাই স্টক ইনডেক্স বিকল্পগুলি অধ্যয়ন করেছে। সব ফলাফল সামঞ্জস্যপূর্ণ নয়: Vähämaa (2004) দেখায় যে FTSE 100 সূচক বিকল্পগুলির জন্য কিছু স্মাইল কার্ভ অ্যাডজাস্টেড ডেল্টাগুলি BS ডেল্টাকে ছাড়িয়ে যায়, কিন্তু শুধুমাত্র অত্যধিক অস্থিরতার সময়কালে এই ফলাফলগুলি DAX 30 (Attie) বিকল্পগুলি ধরে রাখে; 2017) দাবি করে যে S&P 500 অপশন হেজিং করার ক্ষেত্রে Smile এর উহ্য ডেল্টা ধারাবাহিকভাবে BS-কে ছাড়িয়ে যায় ডেল্টা; আলেকজান্ডার এট আল (2012) বর্তমান বাজার ব্যবস্থার জন্য সঠিক স্মাইল-অ্যাডজাস্টেড ডেল্টা প্রতিফলিত করার জন্য ডারম্যান (1999) এর কাঠামোকে প্রসারিত করেছে, এটি শুধুমাত্র ব্যবহার করেই অর্জন করা যেতে পারে। BS ডেল্টা উন্নত করার জন্য এই A Markov স্যুইচিং এক্সটেনশন (2021) এছাড়াও S&P 500 সূচক বিকল্পগুলি অধ্যয়ন করেছে এবং নিশ্চিত করেছে যে স্ট্যান্ডার্ড অ্যাডজাস্টমেন্টগুলি BSকে ছাড়িয়ে যেতে পারে না ডেল্টা বা ডেল্টা-গামা হেজিং, কিন্তু তাদের নতুন অন্তর্নিহিত স্মাইল কার্ভ ডেল্টা-গামা-ভেগা হেজিং বিএস মডেলকে ব্যাপকভাবে উন্নত করে। অন্যান্য ধরণের বিকল্পগুলির সাথে স্মাইল-অ্যাডজাস্টেড ডেল্টা হেজিংয়ের সাফল্য সম্পর্কে খুব কমই জানা যায়। নোট 3

এই নিবন্ধটির উদ্দেশ্য হল বিটকয়েন বিকল্পগুলিতে প্রয়োগ করা বিভিন্ন স্মাইল-ইমপ্লাইড কার্ভ এবং অন্যান্য স্মাইল-অ্যাডজাস্টেড কার্ভের ডেল্টা হেজিং কর্মক্ষমতা অধ্যয়ন করা। লেখার সময়, বিটকয়েন বিকল্পগুলিতে শুধুমাত্র অল্প পরিমাণ গবেষণা বিদ্যমান। সিউ এবং এলিয়ট (2021), জালান এট আল (2021) এবং চেন এবং হুয়াং (2021) সকলেই স্টকাস্টিক অস্থিরতা মূল্যের মডেলগুলির পরীক্ষামূলক প্রয়োগগুলি অধ্যয়ন করে, কিন্তু কোনও কাগজই তাদের হেজিং কার্যকারিতা অধ্যয়ন করে না। Hou et al (2020) বিটকয়েন বিকল্পের মূল্য নির্ধারণের জন্য স্টোকাস্টিক অস্থিরতা মডেলের একটি পরিসর বিবেচনা করুন। লেখকরা গুরুত্বপূর্ণ ফলাফলের একটি সেট উপস্থাপন করেন যা জাম্প এবং কো-জাম্পের গুরুত্ব তুলে ধরে এবং বিটকয়েন বিকল্পের মূল্য নির্ধারণের জন্য কোরিলেটেড জাম্প (SVCJ) সহ একটি স্টোকাস্টিক অস্থিরতা মডেল প্রস্তাব করে। এই মডেলগুলি বহিরাগত বিকল্প যেমন ক্লিকেট বা র্যাচেট বিকল্পগুলির মূল্য নির্ধারণের জন্য দরকারী। যদিও চি এবং হাও (2021) GARCH-ভিত্তিক ডেল্টা হেজিং কৌশলগুলি বিবেচনা করেছে, তাদের গবেষণায় বিভিন্ন উপলব্ধিকৃত অস্থিরতার পূর্বাভাস মডেলের তুলনা করার উপর দৃষ্টি নিবদ্ধ করা হয়েছে। আলেকজান্ডার এট আল। প্রকৃতপক্ষে, আমাদের জ্ঞান অনুসারে (ম্যাটিক এট আল।, 2021) বিটকয়েন বিকল্পগুলি হেজ করার বিষয়ে শুধুমাত্র একটি অন্য বিস্তারিত অধ্যয়ন রয়েছে এবং এটি এই নিবন্ধের থেকে সম্পূর্ণ ভিন্ন পদ্ধতি গ্রহণ করেছে। ম্যাটিক এট আল (2021) একটি প্যারামেট্রিক স্টোকাস্টিক অস্থিরতা অনুপ্রাণিত উদ্বায়ীতা পৃষ্ঠকে ক্যালিব্রেট করতে ডেরিবিট এক্সচেঞ্জ থেকে উদ্ধৃত অস্থিরতা ব্যবহার করে এবং তারপর একটি সালিসি-মুক্ত পদ্ধতিতে বিকল্পগুলির অন্তর্নিহিত অস্থিরতাকে ইন্টারপোলেট করে৷ ডাফি এট আল (2000) এবং ম্যাকনিল এবং ফ্রে (2000) এর GARCH দ্বারা প্রবর্তিত স্টোকাস্টিক অস্থিরতা প্রক্রিয়া ব্যবহার করে এপ্রিল 2019 এবং মার্চ 2020 এর মধ্যে নমুনাকে তিনটি সাব-পিরিয়ডে (বুলিশ মার্কেট, শান্ত বাজার এবং কোভিড পিরিয়ড) ভাগ করা হয়েছে অন্তর্নিহিত ক্রিপ্টোকারেন্সি দামের মডেলে কার্নেলের ঘনত্ব ফিল্টার করুন। তারপরে তারা বিএস গ্রীসের হেজিং পারফরম্যান্সের সাথে তুলনা করে যা বিভিন্ন স্টোকাস্টিক অস্থিরতা জাম্প ডিফিউশন মডেল থেকে প্রাপ্ত। এক মাসের পরিপক্কতার বিকল্পগুলির জন্য, লেখকরা সাধারণ BS হেজিংয়ের তুলনায় উল্লেখযোগ্য উন্নতি খুঁজে পান না, তবে তিন মাসের মেয়াদপূর্ণতার বিকল্পগুলির জন্য, আরও জটিল মডেল হেজিং কার্যকারিতাকে উল্লেখযোগ্যভাবে উন্নত করে।

Matic et al (2021) এর বিপরীতে, আমরা বিভিন্ন স্টোকাস্টিক ভোলাটিলিটি মডেলের হেজিং পারফরম্যান্সের তুলনা করি না। আমাদের অধ্যয়নের একটি গুরুত্বপূর্ণ ব্যবহারিক সুবিধা হল যে সমস্ত ডেল্টা মান গণনা করা খুব সহজ। যেহেতু সমস্ত তথ্য একটি সহজবোধ্য এবং শক্তিশালী মডেল-মুক্ত পদ্ধতিতে অস্থিরতা স্মাইল কার্ভ থেকে প্রাপ্ত হয়েছে, কোনও মডেল ক্রমাঙ্কনের প্রয়োজন নেই। বিভিন্ন BS ডেল্টা সামঞ্জস্য ব্যবহার করে আমাদের ডেল্টা হেজিংয়ের ফলাফল যা বর্তমান বাজারের অবস্থার উপর নির্ভর করে, অন্তর্নিহিত অস্থিরতার হাসির আকার এবং/অথবা দামের অস্থিরতা পারস্পরিক সম্পর্ক।

আমাদের ফোকাস 10 থেকে 30 দিনের মধ্যে পরিপক্কতার সাথে স্বল্প-মেয়াদী বিকল্পগুলির উপর, যা অনেক বেশি তরল এবং ম্যাটিক এট আল (2021) দ্বারা অধ্যয়ন করা বিকল্পগুলির তুলনায় অনেক বেশি স্ট্রাইক মূল্য রয়েছে৷ আমরা এটি বেছে নিয়েছি কারণ এক থেকে তিন মাসের মধ্যে মেয়াদ শেষ হওয়া বিটকয়েন বিকল্পগুলি মোট ট্রেডিং ভলিউমের মাত্র 20%, যেখানে 30 দিন বা তার কম মেয়াদের বিটকয়েন বিকল্পগুলি মোট ট্রেডিং ভলিউমের প্রায় 80% এর জন্য দায়ী ট্রেডিং ভলিউম। উপরন্তু, BS ডেল্টা হাসতে আমাদের একটি সঠিক হাসির বক্ররেখা প্রয়োজন, এবং এই স্বল্প-মেয়াদী বিকল্পগুলির তরল স্ট্রাইক পরিসীমা বেশ বড়। প্রকৃতপক্ষে, আমাদের অভিজ্ঞতামূলক বিশ্লেষণে ব্যবহৃত বিকল্পগুলির অর্থের পরিমাণ 0.7 থেকে 1.3 পর্যন্ত।

আমরা শুধুমাত্র নিয়মিত পুনঃব্যালেন্সিং সহ ডায়নামিক ডেল্টা হেজিং দেখি, প্রতি আট ঘন্টা ফান্ডিং টাইমে বা প্রতিদিন 00:00 UTC এ। এই পরীক্ষামূলক নকশার পছন্দটি বিটকয়েন বিকল্প বাজারের বৈশিষ্ট্যের উপর ভিত্তি করে করা হয়েছিল, যা অভিনব এবং তাই পরে বিস্তারিতভাবে ব্যাখ্যা করা হবে। ফিউচারের জন্য ট্রেডিং খরচ বিকল্পের তুলনায় অনেক কম। উদাহরণস্বরূপ, ফিউচার কন্ট্রাক্টের স্প্রেডগুলি মেয়াদ শেষ হওয়ার তারিখের উপর নির্ভর করে আনুমানিক 1 থেকে 5 বেসিস পয়েন্টের মধ্যে থাকে, কিন্তু সাধারণত গামা হেজিংয়ের জন্য ব্যবহৃত স্বল্প-মেয়াদী অ্যাট-দ্য-মানি বিকল্পগুলিতে স্প্রেডগুলি সাধারণত প্রায় 200 থেকে 300 বেসিস পয়েন্টের মধ্যে থাকে। অতএব, গামা হেজিং নিয়মিত গতিশীল ডেল্টা হেজিংয়ের চেয়ে অনেক বেশি ব্যয়বহুল। একটি গামা হেজ পুনরায় ভারসাম্যপূর্ণ করার লেনদেনের খরচ হেজিং ত্রুটি হ্রাস থেকে অর্জিত যে কোনও মুনাফা খেয়ে ফেলতে পারে, যেখানে একটি ডেল্টা হেজ পুনরায় ভারসাম্যপূর্ণ করার জন্য লেনদেনের খরচ ন্যূনতম, বিশেষ করে যখন চিরস্থায়ী চুক্তিগুলি হেজিং উপকরণ হিসাবে ব্যবহৃত হয়।

পরবর্তীতে, বিভাগ 3 বিটকয়েন এবং স্টক সূচকের অস্থিরতার বৈশিষ্ট্যগুলির তুলনা করে এবং তাদের বৈশিষ্ট্যগুলিকে ব্যাখ্যা করে, প্রতিটি হেজ অনুপাত একটি সামঞ্জস্যপূর্ণ অনুপাত হিসাবে উপস্থাপন করা হয়; 5 আমাদের ডেটা বর্ণনা করে ধারা 7 উপসংহারে;

2. বিটকয়েন বিকল্প এবং ফিউচার মার্কেট

লেখার সময়, ছয়টি প্রধান ক্রিপ্টোকারেন্সি এক্সচেঞ্জ রয়েছে যা বিটকয়েন এবং অন্যান্য মুদ্রার পাশাপাশি কিছু টোকেনের বিকল্প ট্রেডিং অফার করে, যেখানে 2021 সালের ডিসেম্বরে মোট দৈনিক ট্রেডিং ভলিউম $1 বিলিয়নের কাছাকাছি পৌঁছেছে। বিশেষ করে, বিটকয়েন বিকল্পগুলিতে ট্রেডিং ভলিউম সম্প্রতি রেকর্ড উচ্চতায় বেড়েছে, গড় মাসিক ট্রেডিং ভলিউম জানুয়ারী 2020 থেকে ডিসেম্বর 2021 পর্যন্ত দ্বিগুণেরও বেশি এবং খোলা সুদ ছয়গুণেরও বেশি বৃদ্ধি পেয়েছে। বেশিরভাগ ট্রেডিং ডেরিবিট অপশন এক্সচেঞ্জে সংঘটিত হয়, যা মার্কিন কমোডিটি ফিউচার ট্রেডিং কমিশন (CFTC) বা গ্রাহকদের স্বার্থ রক্ষার জন্য অন্য যেকোন ধরনের প্রবিধানের মতো সরকারী সংস্থাগুলির দ্বারা নির্ধারিত আন্তর্জাতিক মানগুলি অনুসরণ করা এড়াতে পানামায় চলে যায়। অন্যান্য অনেক অনিয়ন্ত্রিত ক্রিপ্টোকারেন্সি ডেরিভেটিভ এক্সচেঞ্জের মতো, প্রায়শই অফশোর ট্যাক্স হেভেনে নিবন্ধিত হয়, ডেরিবিটের ট্রেডিং প্ল্যাটফর্মটি চব্বিশ ঘন্টা খোলা থাকে এবং "আপনার গ্রাহককে জানুন" প্রোটোকলগুলি খুব কম মেনে চলে। 2020 সালে, 4.3 মিলিয়ন চুক্তি (আনুমানিক $55 বিলিয়নের নামমাত্র মূল্য সহ) ডেরিবিটে লেনদেন করা হয়েছিল এবং 2021 সালে, 6.2 মিলিয়ন চুক্তি (প্রায় $290 বিলিয়নের নামমাত্র মূল্য সহ) লেনদেন হয়েছিল। ফলস্বরূপ, মাত্র দুই বছরে, তালিকাভুক্ত চুক্তির সংখ্যা 45%-এর বেশি বৃদ্ধি পেয়েছে এবং ডেরিবিটে লেনদেন করা ধারণাগত পরিমাণ 430%-এর বেশি বেড়েছে। নোট 4 এটিকে পরিপ্রেক্ষিতে রাখার জন্য, CBOE-এর S&P 500 বিকল্পের বাজার 2020 এবং 2021-এর মধ্যে মাত্র 10% বৃদ্ধি পেয়েছে। দ্রষ্টব্য 5 বিটকয়েন বিকল্প বাজারে, চুক্তির আকার, বিস্তৃত স্ট্রাইক মূল্যের সীমা, দীর্ঘ মেয়াদ, এবং নতুন অন্তর্নিহিত প্রায় প্রতি মাসে প্রকাশিত হয়, এই উদীয়মান ডেরিভেটিভস বাজারকে খুচরা এবং প্রাতিষ্ঠানিক ব্যবসায়ীদের কাছে বিস্তৃত করে, বিটকয়েন বিকল্পগুলিকে আর কেবল একটি বিশেষ পণ্য নয়। মার্চ 2022-এ, শিকাগো মার্কেন্টাইল এক্সচেঞ্জ (CME) খুচরা ব্যবসায়ীদের লক্ষ্য করে স্ব-নিয়ন্ত্রিত প্ল্যাটফর্মগুলির সাথে প্রতিযোগিতা করার প্রয়াসে মাইক্রো বিটকয়েন বিকল্পগুলি চালু করেছে। কিন্তু বড় প্রাতিষ্ঠানিক খেলোয়াড়রাও বিকল্প বাজারকে খুব কাছ থেকে দেখছে, কেউ কেউ এটিকে "পরবর্তী বড় পদক্ষেপ" বলেও অভিহিত করেছে। দ্রষ্টব্য 6 অন্যদিকে, উঠতি বিকেন্দ্রীভূত অর্থায়ন (DeFi) প্রোটোকল যেমন Opyn বা Ribbon Finance কোনো নিয়ন্ত্রক সম্মতি অনুসরণ না করেই বিকল্প ট্রেডিং অফার করে। দৈনিক ধারনাগত ট্রেডিং ভলিউম $500 মিলিয়ন অতিক্রম করে, এটি আর এমন একটি বাজার নয় যা ঐতিহ্যগত বিনিয়োগকারীরা উপেক্ষা করতে পারে।

ডেরিবিটে ট্রেডিংয়ের বিশাল পরিমাণ এটিকে যেকোনো ধরণের ক্রিপ্টোকারেন্সি বিকল্প গবেষণার জন্য সবচেয়ে আকর্ষণীয় এক্সচেঞ্জ করে তোলে। যদিও CME (এবং কিছু অন্যান্য এক্সচেঞ্জ) শুধুমাত্র বিটকয়েন বিকল্পগুলি তালিকাভুক্ত করে, বিটকয়েন বিকল্প ট্রেডিং ভলিউমের মাত্র 10%-15% এই এক্সচেঞ্জগুলির জন্য দায়ী করা যেতে পারে। বিটকয়েন অপশন ট্রেডিং ভলিউমের ৯০% এরও বেশি ডেরিবিট একাই করে। দ্রষ্টব্য ৭ এর একটি কারণ হতে পারে যে ডেরিবিট ২৪/৭ কাজ করে, যেখানে সিএমই শুধুমাত্র সপ্তাহের দিনগুলিতে কাজ করে। আরেকটি কারণ হতে পারে যে ডেরিবিট বিকল্পগুলি মার্জিন করা হয় এবং বিটকয়েনে সেটেল করা হয়, যদিও তাদের মূল ভিত্তি হল BTC সূচকের USD মূল্য। মেয়াদোত্তীর্ণ পেআউট পেতে, USD তে BTC মূল্য এবং অপশন স্ট্রাইক মূল্যের (USD তেও উদ্ধৃত) মধ্যে পার্থক্য গণনা করা হয় এবং মেয়াদোত্তীর্ণের সময় BTC সূচক মান ব্যবহার করে ফলাফল বিটকয়েনে রূপান্তরিত হয়। দ্রষ্টব্য ৮: নিষ্পত্তি মূল্য (অর্থাৎ বিটকয়েন) এবং অন্তর্নিহিত (অর্থাৎ USD) এর মধ্যে মুদ্রা এককের পার্থক্য একটি কোয়ান্টো FX বিকল্পের পরিশোধের অনুরূপ, তবে বিপরীত দিকে কোনও ফিউচার বা বিকল্প নেই। অর্থাৎ, এক ডলারের বিটকয়েনের মূল্যের উপর কোন ডেরিভেটিভ নেই, এবং এমন কোন বিকল্প নেই যেখানে এক ডলারের বিটকয়েনের মূল্যকে অন্তর্নিহিত হিসেবে ব্যবহার করা হয়। এই কারণে, বিটকয়েন অপশনগুলিকে "বিপরীত বিকল্প" বলা হয়, এবং প্রকৃতপক্ষে এগুলি ইনভার্স ফিউচার সহ বেশ কয়েকটি ইনভার্স ডেরিভেটিভ পণ্যের মধ্যে একটি, যা অনেক ক্রিপ্টোকারেন্সি ডেরিভেটিভ এক্সচেঞ্জে ব্যাপকভাবে লেনদেন হয়। এগুলি আকর্ষণীয় কারণ ফিয়াট-ক্রিপ্টো ক্রসগুলিতে ডেরিভেটিভস ট্রেডিং মার্জিন অ্যাকাউন্টে জামানত হিসেবে ফিয়াট মুদ্রা ব্যবহার না করেই বা চুক্তি নিষ্পত্তির জন্য পরিচালিত হতে পারে।

প্রথাগত অর্থে বিটকয়েন একটি অর্থের বাজার হিসাবে বিদ্যমান থাকতে পারে কিনা তা বিতর্কের বিষয় (সাউর, 2016), তবে বিটকয়েনের জন্য একটি অত্যন্ত সক্রিয় বিকেন্দ্রীকৃত অর্থের বাজার (পাশাপাশি অন্যান্য কয়েন এবং টোকেন) অনেক সুবিধার সাথে বিদ্যমান রয়েছে ফার্ম সাইট এবং বিভিন্ন তারল্য পুল নোট 9 তাই, USD-এ যেকোনো মডেলের হেজিং কার্যকারিতা পরিমাপ করার জন্য আমরা USD মূল্য থেকে বিটকয়েনে রূপান্তর করতে পারি।

আপনি কোন হেজিং পদ্ধতি বেছে নিন না কেন, হেজিং নিজেই সহজ। একজন ব্যবসায়ী একটি বিকল্পে একটি অবস্থান খোলেন এবং বিকল্পের ডেল্টা মানের সমান অবস্থানের আকার সহ অন্তর্নিহিত সম্পদে একটি বিপরীত অবস্থান স্থাপন করেন। ঐতিহ্যগত বাজারে, হেজিং যন্ত্রটি সাধারণত বিকল্প হিসাবে একই পরিপক্কতার সাথে একটি ফিউচার চুক্তি হয় কারণ নিষ্পত্তির মূল্য একটি সহজে ট্রেড করা উপকরণ নয়। বিটিসি সূচকের জন্য, যেহেতু এটি বিভিন্ন এক্সচেঞ্জে বিটকয়েনের গড় মূল্যের উপর ভিত্তি করে, একই মন্তব্য প্রযোজ্য। কিন্তু এর অর্থ এই নয় যে হেজিং যন্ত্রটি বিকল্পের মতো একই টেনারের সাথে একটি বিপরীত ফিউচার চুক্তি হতে হবে, কারণ ট্রেডযোগ্য হেজিং উপকরণ নির্বাচনের জন্য বিটকয়েনের কিছু উদ্ভাবনী বিকল্প রয়েছে। প্রথমত, সীমিত-পরিপক্ক ফিউচার চুক্তির তিনটি ভিন্ন প্রকার রয়েছে: স্ট্যান্ডার্ড লিনিয়ার ফিউচার, যা প্রথাগত অ্যাসেট ক্লাসের ফিউচারের থেকে আলাদা নয় এবং ইউএস ডলারের স্টেবলকয়েনের (যেমন টিথার) বিপরীতে বিটকয়েনের রৈখিক ফিউচার, যেটি যখনই দাম হয় স্টেবলকয়েন ইউএস ডলার পেগ থেকে বিচ্যুত হয়, যা বেসিস রিস্ক এবং ইনভার্স ফিউচার, যা ইউএস ডলারের রৈখিক ফিউচারের মতোই কিন্তু মার্জিন এবং সেটেলমেন্টের ক্ষেত্রে ক্রিপ্টোকারেন্সির মতোই। নোট 10

বিটকয়েন বিকল্পগুলিতে ক্রিপ্টোকারেন্সি বাজারের জন্য অনন্য চুক্তিগুলি ব্যবহার করে একটি হেজিং টুল রয়েছে। এই ধরনের চুক্তিগুলিকে প্রায়শই চিরস্থায়ী ফিউচার, বা চিরস্থায়ী অদলবদল বা কেবল "চিরস্থায়ী চুক্তি" বলা হয় এবং এগুলি এখন পর্যন্ত সবচেয়ে জনপ্রিয় ধরনের ক্রিপ্টোকারেন্সি ডেরিভেটিভস। তাদের দামগুলি স্পটটির সাথে ঘনিষ্ঠভাবে আবদ্ধ, একটি "অর্থ প্রদানের জন্য" পদ্ধতি ব্যবহার করে যা স্বয়ংক্রিয়ভাবে প্রতি আট ঘণ্টায় নেট অবস্থানের একটি ছোট অংশ প্রদান করে বা গ্রহণ করে। এই শতাংশের গণনা, যাকে "ফান্ডিং রেট" বলা হয়, বিনিময় থেকে বিনিময়ে পরিবর্তিত হয়। নোট 11 প্রদানকারী এবং প্রাপক স্থায়ী চুক্তির মূল্য স্পট (বিটিসি) মূল্যের চেয়ে বেশি বা কম তার উপর নির্ভর করে। যখন চিরস্থায়ী চুক্তির মূল্য স্পট মূল্যের চেয়ে বেশি হয়, তহবিলের হার ইতিবাচক হয় চিরস্থায়ী চুক্তিতে দীর্ঘ পদে অধিষ্ঠিত ব্যবহারকারীদের ফি দিতে হবে, যখন স্বল্প অবস্থানে থাকা ব্যবহারকারীরা ফি পাবেন৷ বিপরীতটি সত্য যখন চিরস্থায়ী চুক্তির মূল্য স্পট মূল্যের চেয়ে কম হয়। দীর্ঘ এবং সংক্ষিপ্ত অবস্থানের মধ্যে নিয়মিত তহবিল অর্থ প্রদান চিরস্থায়ী চুক্তি মূল্যকে স্পট মূল্যের খুব কাছাকাছি রাখে।

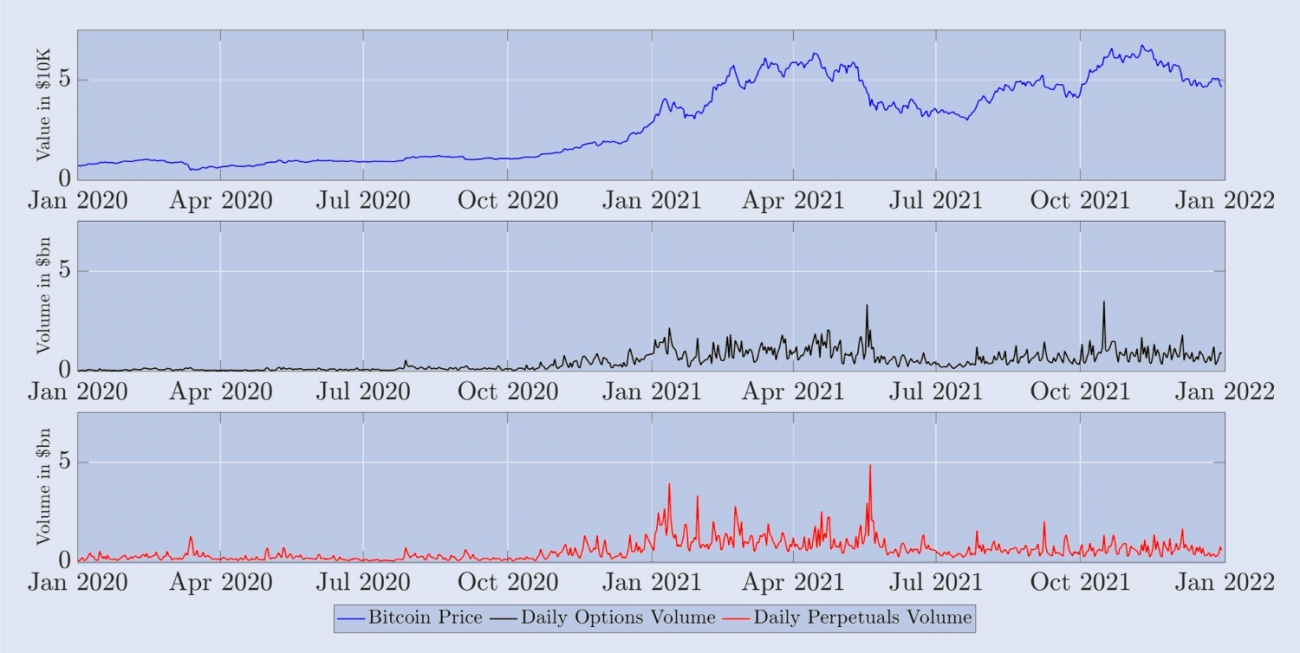

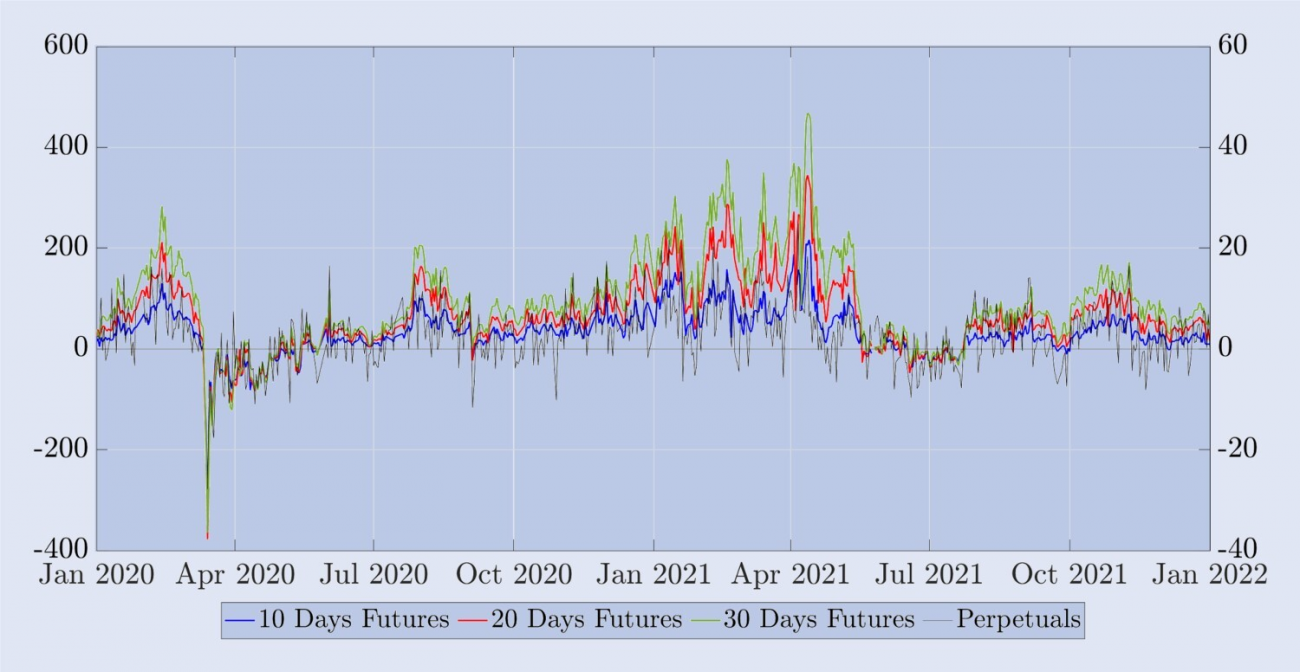

বিনান্সে, বিশ্বের বৃহত্তম ক্রিপ্টোকারেন্সি স্পট এবং ডেরিভেটিভস এক্সচেঞ্জ, ব্যবসা করা পণ্যগুলির দুই-তৃতীয়াংশ চিরস্থায়ী ফিউচার চুক্তি। স্পট এবং ডেরিভেটিভের মধ্যে এই অনুপাতটি ক্রিপ্টোকারেন্সি মার্কেটে স্ট্যান্ডার্ড বলে মনে হচ্ছে, যেমন ক্রিপ্টোকম্পার (2022) রিপোর্ট দেখায়। এই লেখা পর্যন্ত, আটটি ক্রিপ্টোকারেন্সি এক্সচেঞ্জ দৈনিক গড় ফিউচার ট্রেডিং ভলিউম $1 বিলিয়নের বেশি রিপোর্ট করে, যার বেশিরভাগই চিরস্থায়ী চুক্তির জন্য দায়ী। দ্রষ্টব্য 12 এখানে, Binance, OKEx, এবং Bybit এর মতো অনিয়ন্ত্রিত এক্সচেঞ্জগুলি সমস্ত ফিউচার ট্রেডিং এর 65% এর বেশি। তুলনামূলকভাবে, নিয়ন্ত্রিত এক্সচেঞ্জ, বিশেষ করে CME এবং FTX US-এর প্রায় 25% এর বাজার শেয়ার অনেক কম। ডেরিবিট ফিউচারের গড় দৈনিক ট্রেডিং ভলিউম $4 বিলিয়নের বেশি, যা এই ফিউচারগুলিকে একটি উপযুক্ত হেজিং টুল হিসাবে বিবেচনা করার জন্য যথেষ্ট তারল্য প্রদান করে। যাইহোক, অন্যান্য এক্সচেঞ্জের মতো, বেশিরভাগ ট্রেডিং ক্যালেন্ডার ফিউচারের পরিবর্তে চিরস্থায়ী চুক্তিতে করা হয়। এটি দেখার জন্য, চিত্র 1 এই চুক্তিগুলির জন্য ধারণাগত ট্রেডিং পরিমাণগুলিকে চিত্রিত করে যা প্রতিদিন রেকর্ড করা হয় কিন্তু 2020 সালের জানুয়ারিতে শুরু হওয়া দুই বছরের সময়কালের 7 দিনের চলমান গড় ব্যবহার করে মসৃণ করা হয়। এটা স্পষ্ট যে চিরস্থায়ী ফিউচার কন্ট্রাক্টের ট্রেডিং ভলিউম সীমিত পরিপক্ক ফিউচারের ট্রেডিং ভলিউমকে ছাড়িয়ে গেছে, যদিও পরবর্তীটির জন্য আমরা তিন ধরনের ফিউচারের জন্য দৈনিক ভলিউম ডেটা, সেইসাথে প্রতিটি মেয়াদ শেষ হওয়ার তারিখের ডেটা কম্পাইল করেছি। 2021 সালে, চিরস্থায়ী চুক্তি বাণিজ্যের পরিমাণ আগের বছরের তুলনায় প্রায় চারগুণ বেড়েছে। সারণী 1 পরীক্ষামূলকভাবে ট্রেডিং ভলিউমের এই বিবর্তনকে দেখায়। এটি ডেরিবিট এক্সচেঞ্জে তিনটি প্রধান বিটকয়েন ডেরিভেটিভের গড় দৈনিক ট্রেডিং ভলিউম এবং খোলা আগ্রহ দেখায়। 2020 এবং 2021 এর মধ্যে সমস্ত পণ্যের ট্রেডিং ভলিউম এবং উন্মুক্ত সুদের উল্লেখযোগ্য বৃদ্ধি দেখা গেছে, সম্ভবত প্রধান ব্যাঙ্ক এবং মালিকানাধীন ট্রেডিং ফার্মগুলির ক্রিপ্টো স্পেসে আগ্রহের কারণে।

চিত্র 1. ডেরিবিট ফিউচার এবং চিরস্থায়ী চুক্তির গড় দৈনিক ট্রেডিং ভলিউম।

চিত্র 1 জানুয়ারী 2020 থেকে জানুয়ারী 2022 পর্যন্ত স্থায়ী চুক্তির (নীল) গড় দৈনিক ট্রেডিং ভলিউম এবং অন্যান্য সমস্ত ফিউচার চুক্তির (লাল) গড় মোট ট্রেডিং ভলিউম দেখায়। দৈনিক ট্রেডিং ভলিউম গণনা করা হয় 24-ঘন্টা সময়ের মধ্যে ডেরিবিটে লেনদেন করা চুক্তির মোট সংখ্যার উপর ভিত্তি করে, তাদের ধারণাগত মূল্য $10 দ্বারা গুণ করা হয় এবং তারপরে গত সাত দিনে গড় করা হয়। ফলাফল বিলিয়ন ডলার হয়.

সারণী 1. ডেরিবিট বিটকয়েন ডেরিভেটিভস ট্রেডিং ভলিউম এবং খোলা সুদ।

3. বিটকয়েন অন্তর্নিহিত উদ্বায়ীতা

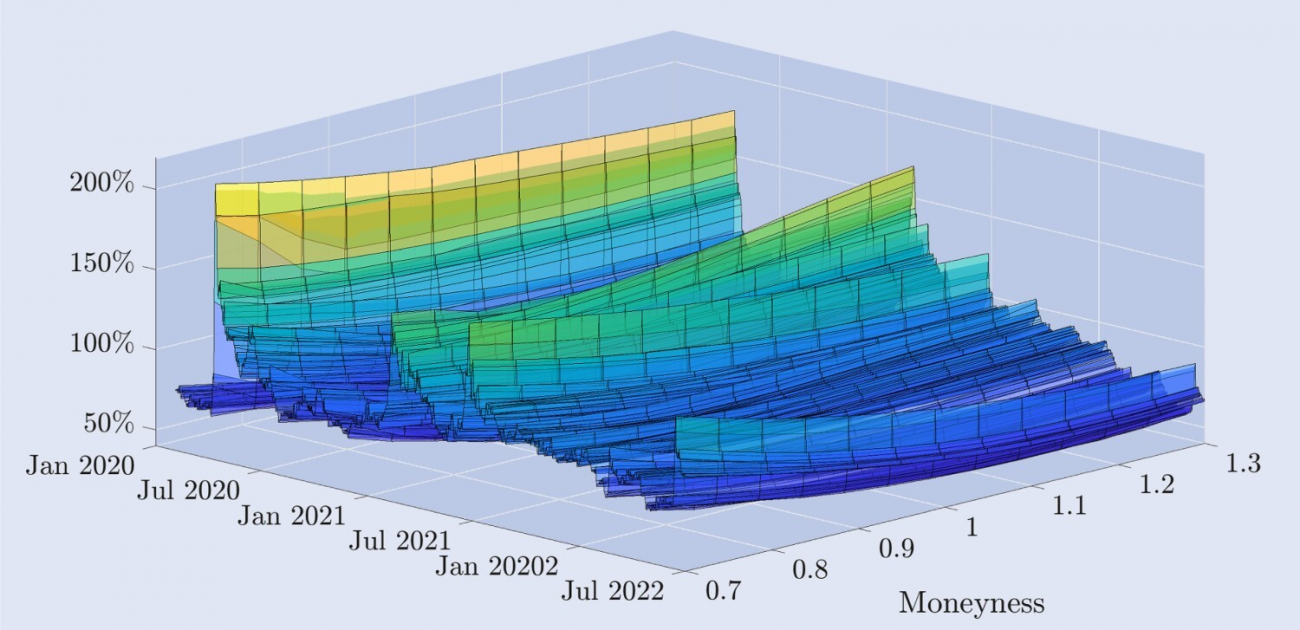

চিত্র 2 ডেরিবিট বিকল্পগুলি থেকে প্রাপ্ত অন্তর্নিহিত অস্থিরতা বক্ররেখার অভিজ্ঞতামূলক গতিবিদ্যাকে চিত্রিত করে, যা আড়াই বছরেরও বেশি সময় ধরে দৈনিক কাঠামোতে প্লট করা হয়েছে। অর্থের অক্ষটি একটি অ-অফ-দ্য-মানি কল বিকল্প থেকে একটি অ-অফ-দ্য-মানি পুট বিকল্পের মূল্য দ্বারা উহ্য অস্থিরতা বক্ররেখাকে প্রতিনিধিত্ব করে, যেখানে একটি গভীরভাবে-অফ-দ্য-মানি পুট বিকল্পের অর্থায়ন 0.7, একটি গভীরভাবে-অফ-দ্য-মানি কল বিকল্পের অর্থের পরিমাণ হল 1.3, এবং অ্যাট-দ্য-মানি উভয় কল এবং পুটেই 1 টাকা আছে, এবং আমরা একটি নির্দিষ্ট 30-দিনে এই অর্থ স্তরগুলিকে উপস্থাপন করার জন্য ডেটা ইন্টারপোলেট করেছি মেয়াদ শেষ হওয়ার সময়কাল। ডেটা এবং এর ফিল্টারিং সম্পর্কে আরও বিশদ পরবর্তী বিভাগে দেওয়া হয়েছে।

চিত্র ২। বিটকয়েন ইঙ্গিত করে অস্থিরতা বক্ররেখা।

বিটকয়েন বিকল্পগুলির জন্য অন্তর্নিহিত অস্থিরতা বক্ররেখা, যার ৩০ দিনের ধ্রুবক মেয়াদ শেষ হয়, যা ১ জানুয়ারী, ২০২০ থেকে ৩০ জুন, ২০২২ পর্যন্ত দৈনিক তথ্য কভার করে, যা আউট-অফ-দ্য-মানি এবং অ্যাট-দ্য-মানি বিকল্পগুলি থেকে প্রাপ্ত। স্ট্রাইক প্রাইস বর্তমান অন্তর্নিহিত বিটকয়েন সূচক মানের থেকে 30% কম থেকে 30% বেশি।

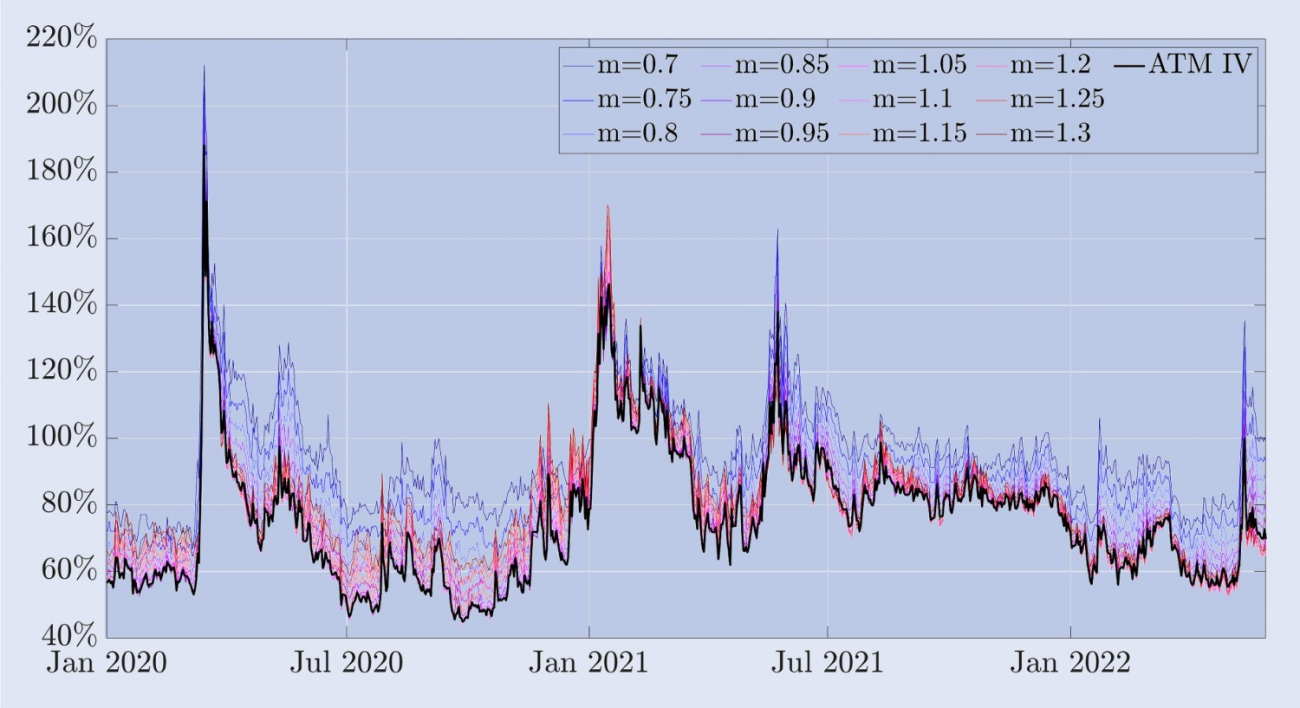

বক্ররেখার আকৃতি সময়ের সাথে সাথে ব্যাপকভাবে পরিবর্তিত হয়। 2020 সালের মার্চ মাসে "ব্ল্যাক থার্সার্ড" ইভেন্টের কিছুক্ষণ পরে, যখন বিটকয়েনের দাম কয়েক ঘন্টার মধ্যে 30% এরও বেশি কমে যায়, তখন অন্তর্নিহিত অস্থিরতা বক্ররেখা একটি নেতিবাচক তির্যক আকার ধারণ করে যা ইক্যুইটি সূচক বিকল্পগুলির জন্য সাধারণ, অর্থাৎ অস্থিরতা অফ-দ্য-মানি পুট অপশনের সংখ্যা অফ-দ্য-মানি কল অপশনের তুলনায় অনেক বেশি। যাইহোক, সাধারণভাবে বলতে গেলে, বিটকয়েন বিকল্পগুলিতে স্টক সূচক বিকল্পগুলির তুলনায় অনেক বেশি অন্তর্নিহিত অস্থিরতা রয়েছে। নমুনার সময়কালের বেশিরভাগ সময়, অন্তর্নিহিত অস্থিরতা বক্ররেখা একটি "হকি স্টিক" আকার ধারণ করে, যখন বিশেষত শান্ত সময়কালে এটি একটি সামান্য প্রতিসম হাসিতে সমতল হয়। পজিটিভ তির্যক কিছু ক্ষেত্রেও আছে, যেখানে টাকা-পয়সার বাইরের কলের অস্থিরতা টাকা-বহির্ভূত কলের তুলনায় অনেক বেশি। স্টক ইনডেক্স অপশন মার্কেটে এই বৈশিষ্ট্যগুলি অস্বাভাবিক, যেখানে "স্মাইল" এর পরিবর্তে "স্কু" শব্দটি প্রায়শই এটি বর্ণনা করতে ব্যবহৃত হয়। এটি সমর্থন করার জন্য, চিত্র 3 অন্তর্নিহিত অস্থিরতা হাসির একটি বিকল্প দৃশ্য প্রদান করে। এটি মুদ্রার বিভিন্ন স্তরে বিটকয়েনের অন্তর্নিহিত অস্থিরতা দেখায় (শীর্ষ চার্ট), সেইসাথে এটিএম অস্থিরতা থেকে বিচ্যুতি, যা স্থির মুদ্রার অস্থিরতা এবং এটিএম অস্থিরতার (নীচের চার্ট) মধ্যে পার্থক্য। বেশির ভাগ নমুনায়, 0.7 এর অর্থের সাথে অ-অফ-দ্য-মানি পুটগুলির মধ্যে সর্বাধিক উহ্য উদ্বায়ীতা রয়েছে। প্রথাগত (ইক্যুইটি) বাজারে, এই গভীর অর্থ-বহির্ভূত পুটগুলি স্টক মূল্যের পতনের বিরুদ্ধে বীমার একটি আকর্ষণীয় রূপ। উদাহরণ স্বরূপ, S&P 500-এ, অন্তর্নিহিত অস্থিরতা বক্ররেখার উচ্চারিত এবং প্রায় রৈখিক তির্যক আকৃতির অর্থ হল অন্তর্নিহিত সম্পদ হ্রাস পাওয়ার পরে, যে বিকল্পগুলির দাম সবচেয়ে বেশি বাড়ে সেগুলি হল সবচেয়ে কম টাকা। বিপরীতে, চিত্র 3 দেখায় যে 12 মার্চ, 2020-এ ক্র্যাশ হওয়ার আগে, বিটকয়েনের অন্তর্নিহিত অস্থিরতা বক্ররেখা তুলনামূলকভাবে প্রতিসম ছিল। এটিএম বিকল্পগুলির মধ্যে সর্বনিম্ন অস্থিরতা রয়েছে প্রায় 50%, অ-অফ-দ্য-মানি পুট এবং অ-অফ-দ্য-মানি কলে মোটামুটি সমান অস্থিরতা রয়েছে তবে উভয়ই বেশি, এবং মানি 0.7 এবং 1.3 বিকল্পগুলির প্রায় 75% অস্থিরতা রয়েছে। যাইহোক, ক্র্যাশের পরে একটি স্পষ্ট অসমমিত হাসি ছিল, যেখানে মূল্য আবার তীব্রভাবে কমে গেলে ঝুঁকি-প্রতিরোধী বিনিয়োগকারীদের কাছ থেকে অপ্রত্যাশিত অর্থের প্রিমিয়াম বেশি ছিল। 30-দিনের ডিপ-অফ-দ্য-মানি পুটের জন্য উহ্য অস্থিরতা হঠাৎ করে প্রায় 200%-এ বেড়েছে। বিটকয়েন প্রথমবারের মতো একটি উল্লেখযোগ্য নেতিবাচক তির্যক অভিজ্ঞতা লাভ করেছে, তবে আকৃতিটি এখনও স্টক সূচক বিকল্পগুলির সাথে সাধারণত পর্যবেক্ষণ করা তির্যক আকৃতির তুলনায় অনেক বেশি চাটুকার। এই অসামঞ্জস্য বজায় থাকে, কিন্তু উহ্য উদ্বায়ীতার মাত্রা হ্রাস পাওয়ার সাথে সাথে অন্তর্নিহিত উদ্বায়ী বক্ররেখার আকৃতি আবার হাসির আকার নিতে শুরু করে।

চিত্র 3. বিটকয়েন অন্তর্নিহিত অস্থিরতা এবং এটিএম পক্ষপাত।

চিত্রটি বিটকয়েন বিকল্পগুলির জন্য অন্তর্নিহিত অস্থিরতা বক্ররেখা দেখায় যার মেয়াদ 30 দিন এবং সময়কাল 1 জানুয়ারী, 2020 থেকে 30 জুন, 2022। বক্ররেখাটি আউট-অফ-দ্য-মানি এবং অ্যাট-দ্য-মানি বিকল্পগুলি ব্যবহার করে গণনা করা হয়, যেখানে স্ট্রাইক মূল্য 30% হ্রাস থেকে বিটকয়েন সূচকের বর্তমান মূল্যের 30% বৃদ্ধি পর্যন্ত থাকে।

আমাদের নমুনা ডেটার উপর ভিত্তি করে, এটিএম (অ্যাট-দ্য-মানি) উহ্য অস্থিরতা স্মাইল কার্ভের সর্বনিম্ন বিন্দু বলে মনে হয় এবং বেশিরভাগ সময় একটি নেতিবাচক তির্যক প্রদর্শন করে। যাইহোক, স্টক সূচক বিকল্পগুলির বিপরীতে, উচ্চ অস্থিরতার সময় স্মাইল কার্ভ একটি উল্লেখযোগ্য ইতিবাচক তির্যক প্রদর্শন করে। উদাহরণস্বরূপ, বিটকয়েনের জুন 2021 এর সমাবেশের সময়, হাসির বক্ররেখার ঢাল বেড়েছে, বেশ কয়েক মাস ধরে ইতিবাচকভাবে তির্যক ছিল। যদিও স্টক সূচকের মূল্য এবং অস্থিরতার মধ্যে পারস্পরিক সম্পর্ক প্রায় সবসময়ই বড় এবং নেতিবাচক হয়, বিটকয়েনের মূল্য এবং এর অন্তর্নিহিত অস্থিরতার মধ্যে পারস্পরিক সম্পর্ক বাজারের পরিবেশের উপর নির্ভর করে বলে মনে হয়। আগস্ট 2019 থেকে নভেম্বর 2020 পর্যন্ত, বিটকয়েনের মূল্য এবং 30-দিনের এটিএমের অন্তর্নিহিত অস্থিরতার মধ্যে পারস্পরিক সম্পর্ক ছিল -0.42 পরবর্তী পাঁচ মাসে, এবং 2022 সালে এই বছরের জুলাই এবং নভেম্বরের মধ্যে পারস্পরিক সম্পর্ক ছিল মূল্য এবং অস্থিরতা ছিল 0.08।

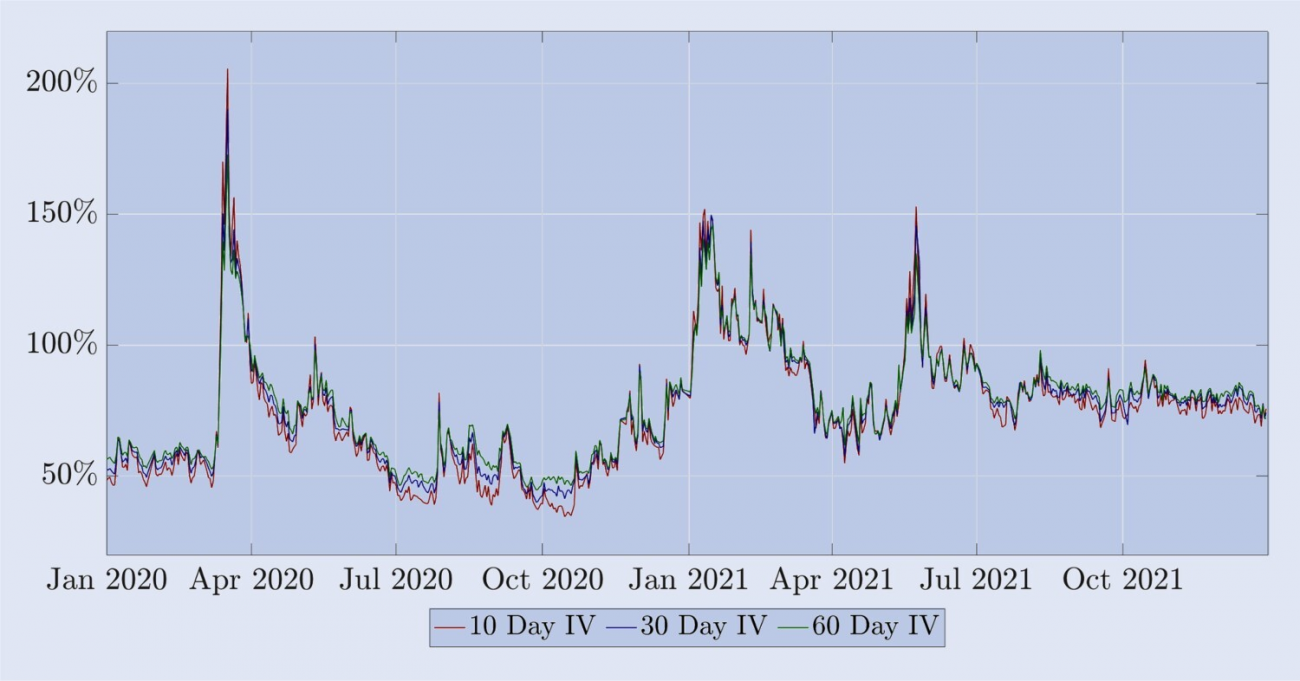

যাইহোক, নির্দিষ্ট বৈশিষ্ট্যগুলি স্টক সূচক বিকল্পের অন্তর্নিহিত অস্থিরতার অনুরূপ: (i) ভার্চুয়ালটির বিভিন্ন মাত্রার অস্থিরতা একই সময়ের অ্যাট-দ্য-মানি অস্থিরতার সাথে খুব বেশি সম্পর্কযুক্ত, যেমন চিত্র 3 (ii) এ দেখানো হয়েছে; বিটকয়েনের অন্তর্নিহিত অস্থিরতা উচ্চ-অস্থিরতা বিপরীত ফিউচার এবং অপেক্ষাকৃত শান্ত ফরোয়ার্ড ফিউচারের মধ্যে অস্থিরতা শব্দ কাঠামো নিয়মিতভাবে ওঠানামা করে। চিত্র 4 দেখায় যে, ইক্যুইটি সূচকের অস্থিরতা শব্দ কাঠামোর মতো, বিটকয়েনের অন্তর্নিহিত উদ্বায়ীতা কম অস্থির ছিল এবং বেশিরভাগ বিপরীত ফিউচার সময়কালে একই দিকে সরে যায়।

চিত্র 4. বিটকয়েনের অন্তর্নিহিত অস্থিরতা শব্দ কাঠামো।

বিটকয়েন বিকল্পগুলির অন্তর্নিহিত অস্থিরতার মেয়াদী কাঠামো, যার মধ্যে 10 দিন, 20 দিন এবং 30 দিনের ধ্রুবক মেয়াদ শেষ হওয়ার তারিখগুলি সহ, 1 জানুয়ারী, 2020 থেকে 31 ডিসেম্বর, 2021 পর্যন্ত, অ্যাট-দ্য-মানি বিকল্পগুলির উপর ভিত্তি করে গণনা করা হয়। আপেক্ষিক শান্তির সময়কালে, শব্দ কাঠামোটি ইতিবাচক ভবিষ্যত দেখায়, যখন ক্র্যাশের সময় (বিশেষ করে মার্চ 2020 এবং জুন 2021), বিপরীতটি সত্য।

আমরা উপরে হাইলাইট করা বিটকয়েন বিকল্প এবং ফিউচারের বৈশিষ্ট্যগুলি ব্যবহার করে এই নিবন্ধের বাকি অংশে নেতৃত্ব দিই। একটি দীর্ঘমেয়াদী বিটকয়েন ধারক একটি উল্লেখযোগ্য মূল্য হ্রাস থেকে রক্ষা করার জন্য অর্থের বাইরে একটি পুট বিকল্প ক্রয় করতে পারে এবং যথাযথভাবে স্পট পজিশন হেজিং বিবেচনা করতে পারে। যাইহোক, বাজার নির্মাতারা এবং অন্যান্য পেশাদার ব্যবসায়ীরা সক্রিয়ভাবে গতিশীল ডেল্টা হেজিংয়ে জড়িত কারণ, তারল্য প্রদানকারী হিসাবে, বিকল্পগুলির ঝুঁকি হেজ করা তাদের জন্য গুরুত্বপূর্ণ। তারা এই হেজ সম্পন্ন করার জন্য BS ডেল্টা ব্যবহার করতে পারে, কিন্তু স্টক বিকল্প ব্যবসায়ীদের দ্বারা ব-দ্বীপে স্মাইল কার্ভ সামঞ্জস্যের সাধারণ ব্যবহার দেওয়া হলে, বিটকয়েন বিকল্পগুলির জন্য এই ডেল্টার কার্যকারিতা অধ্যয়ন করা আকর্ষণীয় হবে। আমরা একটি সাহিত্য পর্যালোচনা করেছি যা হেজিং ইক্যুইটি সূচক বিকল্পগুলির জন্য স্মাইল কার্ভ অ্যাডজাস্টেড ডেল্টার কার্যকারিতা নিয়ে আলোচনা করে এবং উল্লেখ্য যে অনেক ক্ষেত্রে, বিএস ডেল্টা যে কোনও স্মাইল কার্ভ অ্যাডজাস্টেড ডেল্টার মতোই কার্যকর। যাইহোক, বিটকয়েনের বিকল্পগুলির জন্য কোনও পূর্ববর্তী গবেষণা এই সমস্যাটি অন্বেষণ করেনি, এবং এটি পরিষ্কার - বিটকয়েনের অন্তর্নিহিত অস্থিরতা বক্ররেখার সম্পূর্ণ ভিন্ন আচরণ থেকে বিচার করে আমরা এইমাত্র আলোচনা করেছি, এবং বিটকয়েনের জন্য উপলব্ধ নতুন হেজিং যন্ত্রের পরিসর, আমরা কেউ কেবল এক্সট্রাপোলেট করতে পারি না বিটকয়েন অপশন হেজিং সম্পর্কে সিদ্ধান্তে আঁকতে স্টক ইনডেক্স বিকল্পগুলি সম্পর্কে জানা। তাই, এই অধ্যয়নের উদ্দেশ্য হল বিভিন্ন স্মাইল কার্ভ অ্যাডজাস্টেড ডেল্টাগুলিকে প্রবর্তন করা এবং তুলনা করা যা সাধারণত অনুশীলনকারীদের দ্বারা ব্যবহৃত হয় এবং হেজিং যন্ত্রগুলির বিভিন্ন পছন্দের উপর ভিত্তি করে বিটকয়েন বিকল্পগুলির হেজিং ত্রুটিগুলির মানক বিচ্যুতি হ্রাস করার জন্য তাদের কার্যকারিতা বিশ্লেষণ করা। প্রকৃতপক্ষে, এই গবেষণাটি এমনকি এক্সচেঞ্জ স্তরে আরও বাড়ানো যেতে পারে যেখানে বিকল্পগুলি ব্যবসা করা হয় এবং/অথবা হেজ করা হয়। উদাহরণস্বরূপ, ডেরিবিট এক্সচেঞ্জে তালিকাভুক্ত বিকল্পগুলি হেজ করার জন্য বিনান্স বা ডেরিবিট ফিউচার বা চিরস্থায়ী চুক্তিগুলি ব্যবহার করা কি ভাল? কিন্তু আমরা এই গবেষণায় বিটকয়েন বিকল্প হেজিং সমস্যার এই বিশদ স্তর নিয়ে আলোচনা করি না। অন্তত বর্তমানে, লেখার সময়, ডেরিবিট অপশন মার্কেট সমস্ত বিটকয়েন অপশন ট্রেডিং ভলিউমের 90% এর বেশি, এবং ডেরিবিট অপশন মার্কেট নির্মাতাদের সাথে ব্যক্তিগত যোগাযোগ ইঙ্গিত দেয় যে তারা শুধুমাত্র ডেল্টা হেজিং কার্যক্রমের জন্য ডেরিবিট ফিউচার প্ল্যাটফর্ম ব্যবহার করে।

4. হেজিং অনুপাত

আমাদের পরীক্ষামূলক ডিজাইনে, আমরা একটি বিটকয়েন মূল্যের বিটকয়েন সূচক ফিউচারে একটি স্ট্যান্ডার্ড ইউরোপীয় বিকল্প লিখেছি এবং নির্দিষ্ট সংখ্যক ফিউচার চুক্তিতে দীর্ঘ অবস্থান নিয়ে এটি হেজ করেছি। T- মেয়াদোত্তীর্ণ ফিউচার ট্রেডারদের এখন-সম্মত বিটকয়েন-টু-ডলার বিনিময় হারে ভবিষ্যতে T সময়ে একটি নির্দিষ্ট পরিমাণ বিটকয়েন কেনা বা বিক্রি করার জন্য একটি চুক্তিতে প্রবেশ করার অনুমতি দেয়। ফিউচার এবং বিকল্পগুলির জন্য অন্তর্নিহিত সম্পদ হল ডেরিবিট বিটকয়েন সূচক BTC, যা একটি অ-বাণিজ্যযোগ্য যৌগিক সূচক। যাইহোক, আমরা টি-মেয়াদ শেষ হওয়ার ফিউচার কন্ট্রাক্টের পরিবর্তে টি-মেয়াদ শেষ হওয়ার বিকল্পগুলি হেজ করতে একটি চিরস্থায়ী চুক্তির অবস্থান ব্যবহার করতে পারি। আমরা বিভ্রান্তি সৃষ্টি না করে আমাদের স্বরলিপি থেকে চলমান সময় t বাদ দিতে পারি, এবং আমরা স্ট্রাইক মূল্য K এবং মেয়াদ শেষ হওয়ার তারিখ T কে f(K,T|F,σ) সহ একটি বিপরীত বিকল্পের সময় টি মূল্য নির্দেশ করি, যেখানে F হল চিরস্থায়ী মূল্য। বা T মেয়াদ শেষ হওয়ার ফিউচার মূল্য, সময় হল t, σ:=σt(K,T|F) বিকল্পটির অন্তর্নিহিত অস্থিরতাকে প্রতিনিধিত্ব করে, যা টি সময়ে উদ্বায়ীতাও। আমাদের হেজিং ফ্রেমওয়ার্কের মধ্যে অস্থিরতা এবং অন্তর্নিহিত সম্পদের মধ্যে সম্পর্ক অন্তর্ভুক্ত করার মাধ্যমে, আমরা BS ডেল্টার চেয়ে আরও সঠিক ডেল্টা অর্জন করার লক্ষ্য রাখি, অর্থাৎ চেইন নিয়মের উপর ভিত্তি করে স্মাইল-অ্যাডজাস্টেড ডেল্টা δadj।

তাদের মধ্যে, δBS হল প্রমিত BS ডেল্টা, νBS হল BS বিকল্প মূল্যের অস্থিরতা সংবেদনশীলতা (vega), σF=∂σ/∂F হল মূল্যের অস্থিরতার সংবেদনশীলতা, অর্থাৎ, পরিবর্তনের জন্য অন্তর্নিহিত অস্থিরতার পরিবর্তন। অন্তর্নিহিত সম্পদ যদিও BS ডেল্টা এবং vega-এর ক্লোজড-ফর্ম সূত্র রয়েছে এবং গণনা করা সহজ, σF-এর পরিমাণ নির্ধারণ তুলনামূলকভাবে কঠিন এবং অনেকগুলি ভিন্ন পদ্ধতি রয়েছে।

বিএস ডেল্টার সাথে প্রথম সমন্বয় যা আমরা আলোচনা করছি তা বাজারের বর্তমান অবস্থা বা "বাজার প্রক্রিয়া" এর উপর নির্ভর করে স্থানীয় অস্থিরতাকে ভিন্নভাবে প্যারামিটারাইজ করার বিভিন্ন উপায়ে নিহিত। স্থানীয় অস্থিরতার ধারণাটি ডুপিয়ার (1994) এবং ডারমান এট আল (1996) এর ক্লাসিক কাগজপত্র থেকে শুরু করে বিস্তৃত একাডেমিক সাহিত্যে তৈরি করা হয়েছে। এখানে বিশেষ আগ্রহের বিষয় হল ডারম্যান (1999) হেজিং ইক্যুইটি সূচক বিকল্পগুলির প্রেক্ষাপটে "স্টিকিনেস মডেল" উকিল, একটি বাইনারি গাছের নোডগুলিতে বিভিন্ন স্থানীয় অস্থিরতা প্যারামিটারাইজেশন প্রয়োগ করে যা অন্তর্নিহিত সম্পদ মূল্যের বিবর্তনকে অনুকরণ করে। Derman et al.

তাদের মধ্যে, σK=∂σ/∂K ব্যায়ামের মূল্যের সাথে সম্পর্কিত উদ্বায়ীতার ডেরিভেটিভের প্রতিনিধিত্ব করে এবং k বর্তমান বাজার ব্যবস্থার উপর নির্ভর করে। প্রকৃতপক্ষে, Derman (1999) বিভিন্ন বাজার প্রক্রিয়ার অধীনে স্থানীয় অস্থিরতা আচরণের প্রতিনিধিত্ব করার জন্য তিনটি ভিন্ন "স্টিকিনেস মডেল" চালু করেছে। স্টিকি স্ট্রাইক মডেল (SS) একটি প্রবণতা বাজার পরিস্থিতি বর্ণনা করে এবং অনুমান করে যে অস্থিরতা অন্তর্নিহিত সম্পদের ভবিষ্যৎ মূল্যের গতিবিধির থেকে স্বাধীন এবং BS অনুমানের মতো, ধ্রুবক এবং প্রতিটি বিকল্পের জন্য একই। এই প্রক্রিয়ায়, ব-দ্বীপ BS ব-দ্বীপের সমান। নোট 14 স্টিকি মনিটারি (এসএম) (কখনও কখনও স্টিকি ডেল্টা বলা হয়) মডেল একটি সুযোগ-সীমাবদ্ধ বাজার বিবেচনা করে। এই প্রক্রিয়ার অধীনে, একটি বিকল্পের অস্থিরতা শুধুমাত্র তার মুদ্রার (বা সমতুল্যভাবে, ডেল্টা) উপর নির্ভর করে। অতএব, স্থানীয় অস্থিরতা গাছের প্রতিটি নোডে একই, কিন্তু প্রতিটি বিকল্পের অর্থের উপর নির্ভর করে, একটি ভিন্ন স্থানীয় অস্থিরতা সহ একটি ভিন্ন গাছ রয়েছে। অন্তর্নিহিত সম্পদের মূল্য পরিবর্তিত হওয়ার সাথে সাথে বিকল্পের অর্থও পরিবর্তিত হয় এবং বিকল্পটির মূল্য নির্ধারণের জন্য আমাদের অবশ্যই একটি ভিন্ন গাছে যেতে হবে। অবশেষে, স্টিকি ট্রি মডেল (ST) স্থানীয় অস্থিরতার আচরণকে ক্যাপচার করে যখন বাজারগুলি দ্রুত হ্রাস পায়, অর্থাৎ যখন অস্থিরতা এবং অন্তর্নিহিত সম্পদের দামের মধ্যে একটি শক্তিশালী নেতিবাচক সম্পর্ক থাকে, স্মাইল কার্ভ সমন্বয় বর্ণনা করে। এই অন্তর্নিহিত ট্রি মডেলের নাম ডারমান এবং কানি (1994) দ্বারা প্রস্তাবিত স্থানীয় অস্থিরতা মডেল থেকে এসেছে। একইভাবে, স্থানীয় অস্থিরতা একটি নির্ধারক ফাংশন, তবে এটি গাছের প্রতিটি নোডে ভিন্ন হতে পারে এবং একই গাছটি সমস্ত বিকল্পের মূল্য নির্ধারণের জন্য ব্যবহৃত হয়। এই তিনটি ভিন্ন ধরনের স্থানীয় উদ্বায়ীতা প্যারামিটারাইজেশনের মধ্যে, সমীকরণে k-এর মান (2) বাজারের প্রক্রিয়ার উপর নির্ভর করে নিম্নরূপ:

Crépey (2004) এবং Alexander et al (2012) উভয়েই k-এর রাষ্ট্র নির্ভরতা যোগ করার জন্য আনুমানিক সূত্র (2) প্রসারিত করেছেন। আরও লক্ষ্য করুন যে আলেকজান্ডার এবং নোগুইরা (2007b) এর সমীকরণ (3) এর সাথে আলেকজান্ডার এট আল (2012) এর সমীকরণ (1) এবং (2) একত্রিত করে, কেউ খুঁজে পেতে পারে যে বেটস (2005) এর স্মাইল কার্ভ। ) স্কেল-ইনভেরিয়েন্ট ডেল্টার অন্তর্ভুক্তি (আলেকজান্ডার এবং নোগুইরা (2007a)-এ সাধারণ করা হয়েছে) স্টিকি মনিটারি (এসএম) আনুমানিক অনুরূপ।

বিটকয়েনের উচ্চ অস্থিরতার কারণে, উপলব্ধ স্ট্রাইক মূল্যের পরিসর সময়ের সাথে সাথে উল্লেখযোগ্যভাবে পরিবর্তিত হতে পারে। অতএব, দীর্ঘ সময় ধরে একই বৈশিষ্ট্যযুক্ত বিকল্পগুলি অধ্যয়নের জন্য একটি কাঠামো প্রদানের জন্য, আমরা স্ট্রাইক প্রাইস থেকে ইন-দ্য-মানি সূচকগুলিতে ফিরে আসি। আমরা অর্থের মান m কে m=K/F হিসাবে সংজ্ঞায়িত করি, এবং এখন অন্তর্নিহিত অস্থিরতা উপস্থাপন করতে θ(m,T|F)=σ(mK,T|F) ব্যবহার করি। F এবং m এর সাপেক্ষে θ(m,T|F) এর আংশিক ডেরিভেটিভগুলিকে যথাক্রমে θF(m,T|F) এবং θm(m,T|F) হিসাবে চিহ্নিত করে, আমরা সামঞ্জস্যপূর্ণ ডেল্টা (7) কে এভাবে পুনর্লিখন করতে পারি:

আমরা Derman (1999) দ্বারা প্রস্তাবিত স্থানীয় উদ্বায়ীতা অনুমান ব্যবহার করে অস্থিরতা-মূল্য সংবেদনশীলতা θF অনুমান করি। বিকল্প মূল্যের বিবর্তন অনুকরণ করতে ব্যবহৃত গাছের কাঠামো তিনটি সম্ভাব্য বাজারের ধরণ অনুসারে পরিবর্তিত হয়: স্থিতিশীল প্রবণতা বাজার (SS), রেঞ্জ মার্কেট (SM) এবং জাম্প ক্র্যাশ মার্কেট (ST)। অতএব, Derman's (1999) স্টিকিনেস ইনক্রিমেন্টকে একটি আর্থিক পরিমাপে রূপান্তর করলে, κ in (5) এর মান বাজারের মডেলের উপর নির্ভর করে ভিন্ন হওয়া উচিত।

আগের মতই, বেটস (2005) এবং আলেকজান্ডার এবং নোগুইরা (2007a) দ্বারা প্রস্তাবিত মডেল-মুক্ত, স্মাইল-ইমপ্লাইড, স্কেল-ইনভেরিয়েন্ট ডেল্টাটি ডারমান এবং কানি (1994) এর স্টিকি মানি মেজার (এসএম) ডেল্টার অনুরূপ।

এর পরে, আমরা ন্যূনতম বৈচিত্র্য (MV) ডেল্টা δmv বিবেচনা করি, যে ব-দ্বীপ যা ডেল্টা হেজ পোর্টফোলিওর তাত্ক্ষণিক প্রকরণকে কম করে। এখানে আমরা Bakshi et al (1997) দ্বারা প্রবর্তিত একটি আনুমানিকতা অনুসরণ করি যা স্থানীয় ভিন্নতা কমিয়ে দেয়। Lee (2001) দেখিয়েছেন যে MV হেজিং অনুপাতের এই সমন্বয়টি (SM) স্মাইল-ইমপ্লাইড ডেল্টার মতো একই মাত্রা, কিন্তু বিপরীত চিহ্ন সহ, যথা:

আলেকজান্ডার (2008) এর অধ্যায় 4-এ বিশদভাবে ব্যাখ্যা করা হয়েছে এবং উহ্য অস্থিরতার উপর অন্যান্য পাঠ্যগুলিতে চিত্রিত করা হয়েছে, স্মাইল-উহ্য ব-দ্বীপ একটি প্রতি-স্বজ্ঞাত "ভাসমান হাসি" গতিশীল তৈরি করে, যার অর্থ হল যখন অস্থিরতা যখন হার-মূল্যের সম্পর্ক বড় এবং নেতিবাচক (অর্থাৎ, একটি সুস্পষ্ট নেতিবাচক তির্যক আছে), SM সমন্বয় দ্বারা উত্পন্ন হেজিং কর্মক্ষমতা BS ডেল্টার চেয়ে উল্লেখযোগ্যভাবে খারাপ। যেহেতু এমভি অ্যাডজাস্টমেন্টে এসএম অ্যাডজাস্টমেন্টের বিপরীত সাইন রয়েছে, তাই ইক্যুইটি সূচকের বিকল্পগুলিকে হেজ করার সময় এমভি ডেল্টাকে BS ডেল্টাকে ছাড়িয়ে যাওয়া উচিত এবং সেইসাথে অন্তর্নিহিত অস্থিরতা বক্ররেখায় উল্লেখযোগ্যভাবে নেতিবাচক ঢাল সহ যেকোনো বিকল্প।

আমাদের চূড়ান্ত হাসি বক্ররেখা সামঞ্জস্য ডেল্টা, নির্দেশিত δhw, Hull and White (2017) দ্বারা প্রস্তাবিত হয়েছিল। এটি BS ডেল্টা হেজ পোর্টফোলিও এবং BS ডেল্টার দৈনিক PnL ΔP-এর পরম মানের মধ্যে দ্বিঘাত সম্পর্কের অভিজ্ঞতামূলকভাবে অনুমান করে উদ্ভূত হয়েছে। অর্থাৎ:

যেখানে ΔF হল ফিউচারের দৈনিক PnL। পরামিতি অনুমান (aˆ,bˆ,cˆ) পেতে ঐতিহাসিক ডেটা ব্যবহার করার পর, Hull and White (HW) ডেল্টা নিম্নরূপ গণনা করা হয়:

যেখানে δBS এবং νBS ক্লাসিক BS ডেল্টা এবং ভেগা প্রতিনিধিত্ব করে। বর্তমান অন্তর্নিহিত মূল্য F হিসাবে উপস্থাপিত হয়, এর পরিবর্তন ΔF হিসাবে উপস্থাপিত হয় এবং τ বিকল্পের মেয়াদ শেষ হওয়ার সময়কে প্রতিনিধিত্ব করে। লেখকরা 36-মাসের রোলিং উইন্ডো ব্যবহার করে অনুমান (aˆ,bˆ,cˆ) গণনা করেন এবং তারপরে দৈনিক হেজিং ত্রুটির মানক বিচ্যুতি কমাতে HW ডেল্টার হেজিং কর্মক্ষমতা বিশ্লেষণ করেন, জানুয়ারি 2014 থেকে শুরু হওয়া 11-বছরের সময়ের জন্য। S&P 500 এবং অন্যান্য স্টক সূচক বিকল্প। তারা দেখেছে যে HW ডেল্টা ব্যবহার করে 26% পর্যন্ত কর্মক্ষমতা উন্নত করতে পারে। অন্যান্য উপসংহারগুলি শুধুমাত্র স্টক ইনডেক্স বিকল্পগুলির উপর ভিত্তি করে, এবং তারা যুক্তি দেয় যে HW ডেল্টা কলের জন্য পুটের চেয়ে ভাল পারফর্ম করে এবং অর্থের বাইরের বিকল্পগুলির জন্য ইন-দ্য-মানি বিকল্পগুলির চেয়ে ভাল। উপরন্তু, তারা দাবি করে যে এইচডব্লিউ ডেল্টা ইক্যুইটি সূচক বিকল্পগুলি হেজ করার সময় বিভিন্ন স্টোকাস্টিক এবং স্থানীয় উদ্বায়ী মডেল থেকে অন্যান্য অনেক ডেল্টাকে ছাড়িয়ে যায়।

এই বিভাগটি BS ডেল্টায় সহজ সমন্বয়গুলির একটি সিরিজ কভার করে যা ইক্যুইটি সূচক বিকল্প হেজিং এবং অন্যান্য ঐতিহ্যগত সম্পদ শ্রেণীর উপর পূর্ববর্তী গবেষণায় তাদের কার্যকারিতা প্রদর্শন করেছে। এখন প্রশ্ন হল তারা বিটকয়েন বিকল্প বাজারে একটি সাধারণ BS ডেল্টা হেজের চেয়েও ভাল পারফর্ম করতে পারে কিনা। বিটকয়েন বিকল্প বাজার ঐতিহ্যগত বিকল্প বাজারের তুলনায় কম পরিপক্ক, এর অস্থিরতা এবং দিকনির্দেশনামূলক কেনার চাপ বেশি তাৎপর্যপূর্ণ, এবং বাজার নির্মাতারা তাদের ইনভেন্টরিগুলিকে পুনরায় ভারসাম্য রাখতে এই চাপগুলি সম্পর্কে তথ্য ব্যবহার করে। আমরা নিম্নলিখিত একক সূত্রে এই গবেষণায় বিবেচিত BS-অ্যাডজাস্টেড ডেল্টা হেজ অনুপাতের সংক্ষিপ্ত বিবরণ দিই:

আমরা উপরের ব্যাখ্যা নিম্নরূপ:

-

যখন m=1, অর্থাৎ, এট-দ্য-মানি অপশনে, এমভি অ্যাডজাস্টমেন্ট ST অ্যাডজাস্টমেন্টের মতোই হয়, অন্যথায়, যখন m>1, অর্থাৎ, অর্থের বাইরের কল অপশনে, আকার এমভি অ্যাডজাস্টমেন্ট ST অ্যাডজাস্টমেন্টের চেয়ে বেশি;

-

এমভি সামঞ্জস্য সর্বদা আকারে সমান এবং এসএম সামঞ্জস্যের বিপরীত, অন্যদিকে এসএম ডেল্টা হল মডেল-মুক্ত স্কেলিং ইনভেরিয়েন্ট (SI) ডেল্টা অফ আলেকজান্ডার এবং নোগুইরা (2007a), অর্থাৎ যে কোনও ধরণের স্টোকাস্টিক অস্থিরতার ডেল্টা। বিটকয়েন বিকল্পের দামে লাফানোর প্রক্রিয়া;

-

ST, SM এবং MV সামঞ্জস্যের চিহ্ন উহ্য উদ্বায়ীতা বক্ররেখা θm এর ঢালের উপর নির্ভর করে। যখন এটির একটি ঋণাত্মক ঢাল থাকে, তখন MV এবং ST ডেল্টা BS/SS ডেল্টার থেকে ছোট হয়, যখন SM/SI ডেল্টা BS/SS ডেল্টার চেয়ে বড় হয়। যখন এটির ধনাত্মক ঢাল থাকে, তখন MV এবং ST ডেল্টা BS/SS ডেল্টার চেয়ে বড় হয়, যখন SM/SI ডেল্টা BS/SS ডেল্টার চেয়ে কম হয়।

5. ডেটা

আমরা কয়েক বছর ধরে ডেরিবিট বিকল্প বাজারের ডেটার প্রতি ঘণ্টায় স্ন্যাপশট নিতে এক্সচেঞ্জ API ব্যবহার করে একটি অনন্য ডাটাবেস তৈরি করেছি। এই ডেটাতে সমস্ত বিকল্প, ফিউচার এবং চিরস্থায়ী চুক্তির জন্য প্রাথমিক অর্ডার বইয়ের তথ্য রয়েছে। এই নিবন্ধে, আমরা 1 জানুয়ারী, 2020 থেকে 1 জানুয়ারী, 2022 পর্যন্ত দুই বছরের সময়সীমাকে কভার করে শুধুমাত্র আট ঘন্টা এবং দৈনিক ফ্রিকোয়েন্সিতে ডেটা ব্যবহার করি।

চিত্র 5 বিটিসি সূচকের দৈনিক নিষ্পত্তির মূল্য (অর্থাৎ 00:00 ইউটিসি-তে মূল্য) এবং গত 24 ঘন্টার (নামমাত্র পরিমাণে, বিলিয়ন মার্কিন ডলারে) ডেরিবিটে সমস্ত বিকল্পের মোট ট্রেডিং ভলিউম এবং চিরস্থায়ী চুক্তিগুলি প্লট করে৷ ফিউচার চুক্তিগুলি এখানে অন্তর্ভুক্ত করা হয়নি কারণ তাদের ট্রেডিং ভলিউম চিরস্থায়ী চুক্তি এবং বিকল্পগুলির তুলনায় অনেক কম, যেমন চিত্র 1 এ দেখানো হয়েছে। 2020-এর সময়, BTC সূচকটি 2020 সালের নভেম্বরে শুরু হওয়া প্রথম বড় ষাঁড়ের দৌড় পর্যন্ত $7,000 এর স্তর থেকে তুলনামূলকভাবে ধীরে ধীরে বেড়েছে, 2020 সালের শেষ নাগাদ সূচকের মান প্রায় $28,000-এ পৌঁছেছে। 2021 সালে, BTC সূচক জানুয়ারি থেকে দ্বিগুণ (প্রায় $28,000) মধ্য এপ্রিল 2021 (প্রায় $59,000), তারপর প্রায় 50% কমেছে যতক্ষণ না এটি জুলাইয়ের মাঝামাঝি $30,000 এ ফিরে আসে। 8 নভেম্বর, 2021-এ এটি সর্বকালের সর্বোচ্চ $69,000-এ পৌঁছেছে। চিত্র 5-এর মধ্যম প্যানেল দেখায় যে 2020-এর সময়, ডেরিবিটের সমস্ত বিকল্পের মোট 24-ঘন্টা ট্রেডিং ভলিউম তুলনামূলকভাবে কম ছিল, সবেমাত্র $500 মিলিয়ন ছাড়িয়েছে। যাইহোক, 2021 সালে, উল্লেখযোগ্য সুইং বা ট্রেন্ডিং মার্কেট হয়েছে, এবং প্রতিদিনের বিকল্প ট্রেডিং ভলিউম $3 বিলিয়ন পর্যন্ত পৌঁছেছে। লেনদেন করা বিভিন্ন বিকল্প চুক্তির সংখ্যাও প্রায় দ্বিগুণ হয়েছে, যা 2021 সালের জানুয়ারিতে 4.3 মিলিয়ন থেকে বছরের শেষ নাগাদ 6.2 মিলিয়নে পৌঁছেছে। নীচের চার্টটি চিরস্থায়ী চুক্তির দৈনিক ট্রেডিং ভলিউম দেখায়, যা 2021 সালে আরও সক্রিয় ছিল, বিশেষ করে বছরের প্রথমার্ধে। মজার বিষয় হল, 2021 সালের দ্বিতীয়ার্ধে বিকল্পগুলির তুলনায় চিরস্থায়ী চুক্তিতে ট্রেডিং বৃদ্ধি দুর্বল ছিল। পরবর্তীটি 2020 সালের শেষের দিকে এবং 2021 সালের প্রথম দিকে অনেকগুলি নতুন চুক্তির প্রবর্তনের কারণে হতে পারে, যা ব্যবসায়ীরা ধীরে ধীরে গামা এবং ভেগা হেজিংয়ের জন্য গ্রহণ করেছিল। এটি 2021 সালের দ্বিতীয়ার্ধে হাইপারঅ্যাকটিভ ডাইনামিক ডেল্টা হেজিং বন্ধ করে কিছু চাপ নিতে পারে। প্রকৃতপক্ষে, যেমন চিত্র 1 দেখায়, ফিউচার চুক্তিতে ট্রেডিং ভলিউমও 2021 সালের শেষ ছয় মাসে হ্রাস পেয়েছে, এমনকি চিরস্থায়ী চুক্তির চেয়েও বেশি। নির্বিশেষে, 2020 এবং 2021 সালে ট্রেডিং প্যাটার্নগুলি এত আলাদা খুঁজে পাওয়া আমাদের নমুনাটিকে দুটি এক বছরের মেয়াদে বিভক্ত করার সিদ্ধান্তকে প্ররোচিত করেছিল।

চিত্র 5. বিটিসি সূচক বিবর্তন এবং ডেরিভেটিভের দৈনিক ট্রেডিং ভলিউম।

উপরের চার্টটি 1 জানুয়ারী, 2020 থেকে শুরু হওয়া দুই বছরের নমুনা মেয়াদে প্রতিদিন 00:00 UTC এ বিটিসি সূচকের মূল্য দেখায় (শীর্ষ, নীল চার্ট সমস্ত ডেরিবিট বিকল্পের জন্য সংশ্লিষ্ট 24-ঘন্টা মোট ট্রেডিং ভলিউম (মাঝারি, কালো চার্ট); এবং চিরস্থায়ী চুক্তির জন্য দৈনিক ট্রেডিং ভলিউম (নীচে, লাল চার্ট)। BTC সূচকের মূল্য $10,000 এর ইউনিটে এবং ট্রেডিং ভলিউম বিলিয়ন ডলারে।

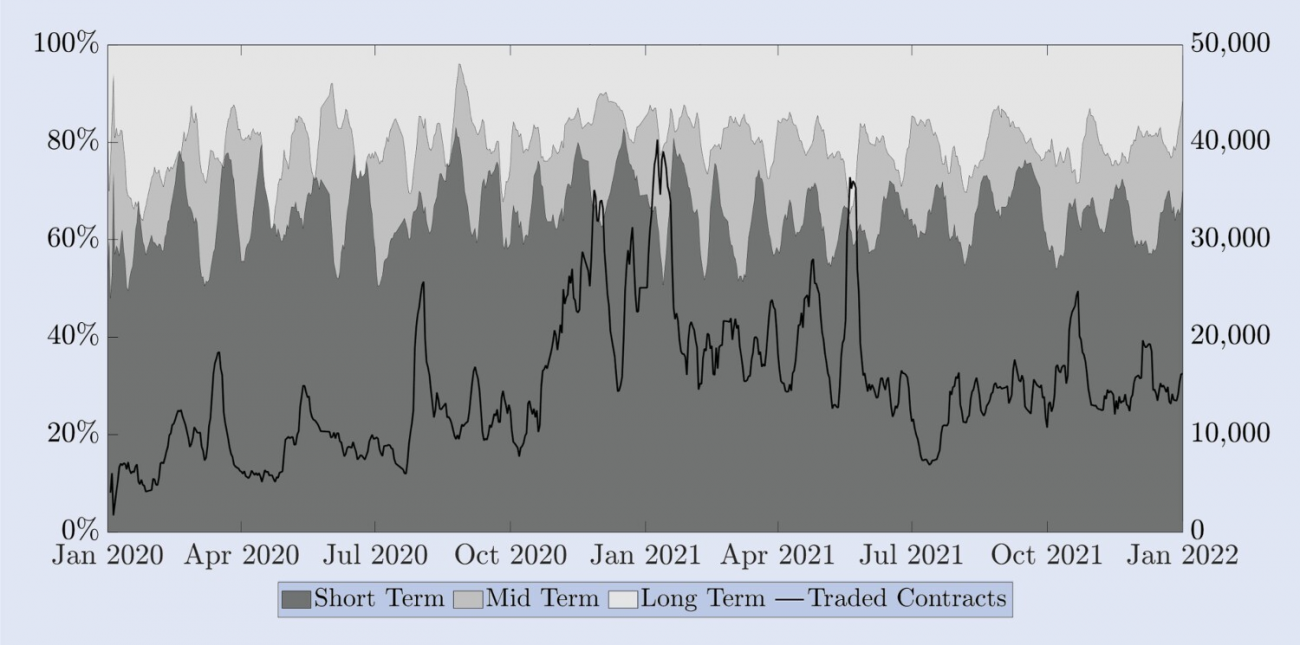

আলেকজান্ডার এট আল। প্রধান পার্থক্যগুলির মধ্যে একটি হল স্বল্প-মেয়াদী, মধ্য-মেয়াদী এবং দীর্ঘমেয়াদী বিকল্পগুলির অনুপাত। S&P 500-এ এক মাসের বিকল্পগুলি তুলনামূলকভাবে স্বল্পমেয়াদী কারণ বেশিরভাগ ব্যবসা এক থেকে তিন মাসের মেয়াদ শেষ হওয়ার মধ্যে ঘটে। যাইহোক, এক মাসের মেয়াদ শেষ হওয়ার তারিখ সহ একটি বিটকয়েন বিকল্প দীর্ঘমেয়াদী বিভাগে পড়ে। এটি পরিষ্কারভাবে দেখার জন্য, চিত্র 6 ডেরিবিটে মেয়াদ শেষ হওয়ার মাধ্যমে লেনদেন করা চুক্তির অনুপাতকে চিত্রিত করে। সঠিক স্কেলে সলিড লাইন সব মেয়াদ শেষ হওয়া চুক্তির জন্য ট্রেডের সংখ্যাকে প্রতিনিধিত্ব করে। স্পষ্টতার জন্য, আমরা রোলিং উইন্ডো সাপ্তাহিক গড় ব্যবহার করে এই ডেটা উপস্থাপন করি। স্বল্প-তারিখের বিকল্পগুলির অনুপাতে মৌসুমী প্যাটার্ন (দুই সপ্তাহ পর্যন্ত) ইস্যু করার সময়সূচী নীতির ফলাফল, যা হল যে যদি একটি আদর্শ মাসিক বা ত্রৈমাসিক মেয়াদ শেষ হওয়ার বিকল্প না থাকে যা সেই সপ্তাহের (বা পাক্ষিক) সাথে মেয়াদ শেষ হয়, একটি এক-সপ্তাহ (এবং/অথবা দুই-সপ্তাহ) মেয়াদ শেষ হওয়ার তারিখ সহ বিকল্পগুলিতে জারি করা হবে। বাম স্কেলে আমরা স্বল্প-মেয়াদী (দুই সপ্তাহ পর্যন্ত), মধ্য-মেয়াদী (দুই সপ্তাহ এবং এক মাসের মধ্যে) এবং দীর্ঘমেয়াদী (এক মাসের বেশি) মেয়াদ শেষ হওয়ার অনুপাত উপস্থাপন করি। এটি করার জন্য, আমরা প্রতিটি মেয়াদোত্তীর্ণ বিভাগের মধ্যে লেনদেন করা সমস্ত দৈনিক চুক্তি জমা করি এবং এটিকে লেনদেন হওয়া সমস্ত চুক্তির শতাংশ হিসাবে উপস্থাপন করি, আবার স্পষ্টতার জন্য সাপ্তাহিক গড়গুলির একটি রোলিং উইন্ডো ব্যবহার করে। এই মৌসুমী প্যাটার্নের পাশাপাশি, পুরো দুই বছরের মেয়াদে, মাত্র 15% থেকে 20% লেনদেন এক মাসেরও বেশি মেয়াদের বিকল্পগুলিতে করা হয়েছিল। যদিও আমাদের নমুনায় লেনদেনের চুক্তির সংখ্যা বেড়েছে, এক মাসেরও বেশি মেয়াদের চুক্তির অনুপাত তুলনামূলকভাবে স্থিতিশীল রয়েছে, যেমন স্বল্প-মেয়াদী বিকল্পগুলির অনুপাত দুই সপ্তাহের মধ্যে শেষ হয়ে যাচ্ছে। প্রকৃতপক্ষে, আনুমানিক 60% চুক্তির লেনদেন হয় এই খুব অল্প মেয়াদে। চুক্তির আরও 20% থেকে 25% লেনদেন "মধ্য-মেয়াদী" বিকল্পগুলির সাথে মিলে যায় এবং দুই সপ্তাহ থেকে এক মাসের মধ্যে মেয়াদ শেষ হয়। যেহেতু ডেরিবিটে সমস্ত ট্রেডিং ভলিউমের 80% থেকে 85% পর্যন্ত এক মাসের মেয়াদ শেষ হওয়ার বিকল্পগুলি রয়েছে, তাই আমরা এই বিকল্পগুলির উপর আমাদের হেজিং গবেষণা ফোকাস করার সিদ্ধান্ত নিয়েছি। এক মাসেরও বেশি সময় মেয়াদ শেষ হওয়ার বিকল্পগুলি আমাদের অভিজ্ঞতামূলক বিশ্লেষণে এমনকি প্রতি ঘন্টা ফ্রিকোয়েন্সিতেও উপযোগী হতে অনেক বেশি বাসি দাম প্রদর্শন করে। এটি আমাদের উপরে নথিভুক্ত প্রতিটি মেয়াদোত্তীর্ণ বিভাগে একটি বিকল্প বিবেচনা করতে অনুরোধ করে। তুলনা করার সুবিধার্থে, আমরা 10-দিন, 20-দিন এবং 30-দিনের ধ্রুবক পরিপক্কতার বিকল্পগুলিকে আমাদের অধ্যয়নের বস্তু হিসাবে বেছে নিয়েছি, প্রতিটি বিকল্প তিনটি প্রধান মেয়াদ শেষ হওয়া বিভাগের জন্য একটি প্রক্সি।

চিত্র 6. ট্রেডিং বিকল্পের মেয়াদ শেষ হওয়ার তারিখ।

বাম দিকের স্কেলটি স্বল্প-মেয়াদী বিকল্পগুলির অনুপাত (দুই সপ্তাহ পর্যন্ত, গাঢ় ধূসর), মধ্য-মেয়াদী বিকল্পগুলি (দুই সপ্তাহ থেকে এক মাসের মধ্যে, মাঝারি ধূসর), এবং দীর্ঘমেয়াদী বিকল্পগুলি (এক মাসের বেশি, হালকা ধূসর) মোট ট্রেডিং ভলিউম। কালো রেখা (ডান স্কেল) লেনদেন করা বিকল্প চুক্তির মোট সংখ্যা প্রতিনিধিত্ব করে। সমস্ত সিরিজ দৈনিক ডেটার সাপ্তাহিক রোলিং গড়।

এরপর আমরা ডেটা ফিল্টারিং নিয়ে আলোচনা করব। এমনকি যদি আমরা শুধুমাত্র এক মাসের মেয়াদ শেষ হওয়া অপশনের উপর মনোযোগ দিই, তবুও আমাদের কিছু পুরনো দাম, অর্থাৎ, গত ২৪ ঘন্টায় শূন্য ট্রেডিং ভলিউম থাকা অপশনের দামগুলি ফিল্টার করতে হবে। সীমিত মেয়াদোত্তীর্ণ ফিউচার চুক্তির তথ্যের জন্য তরলতাও একটি গুরুত্বপূর্ণ বিষয়, কারণ পুরানো ফিউচার মূল্য বিকল্পগুলির ডেল্টা গণনায় ত্রুটির কারণ হতে পারে। অতএব, আমরা খুব তরল চিরস্থায়ী চুক্তির ক্ষেত্রে বাজার মূল্য ব্যবহার করার পরিবর্তে সঠিক ফিউচার মূল্য নির্ধারণের জন্য কল-পুট প্যারিটি (PCP) সম্পর্ক ব্যবহার করতে পছন্দ করি। প্রয়োজনে, আমরা Fengler (2009) দ্বারা প্রস্তাবিত No-arbitrage শর্ত লঙ্ঘনকারী অপশন মিড-প্রাইসগুলিকে ফিল্টার করি এবং অবশিষ্ট দামগুলি থেকে অন্তর্নিহিত অস্থিরতাকে ব্যাক-ডেরিভ করি। এটা মনে রাখা উচিত যে OTM অপশনের লিকুইডিটি এবং ট্রেডিং অ্যাক্টিভিটি একই স্ট্রাইক প্রাইস সহ ITM অপশনের তুলনায় অনেক বেশি, তাই আমরা m<1 এর ক্ষেত্রে গণনা করার জন্য পুট অপশনের অন্তর্নিহিত অস্থিরতা ব্যবহার করি এবং অন্তর্নিহিত অস্থিরতা ব্যবহার করি কল অপশনের সংখ্যা। অস্থিরতা সেই ক্ষেত্রে গণনা করতে ব্যবহৃত হয় যেখানে m ≥ 1। এটি মনে রাখা গুরুত্বপূর্ণ যে এটিএম কল এবং পুট অপশনের অন্তর্নিহিত অস্থিরতার মধ্যে পার্থক্য প্রায় নগণ্য। এটি আমাদের বাজারের অন্তর্নিহিত অস্থিরতা পৃষ্ঠ থেকে একটি কাঁচা গ্রিড তৈরি করতে এবং তারপর নীচে বর্ণিত ফিল্টার করা দামগুলি পেতে ইন্টারপোলেট করতে সহায়তা করে।

প্রতিটি বিকল্প মূল্যের একটি ক্রমাগত ঐতিহাসিক ক্রম প্রাপ্ত করার জন্য, আমরা মেয়াদ শেষ হওয়ার তারিখ এবং মুদ্রার বৈশিষ্ট্যের ভিত্তিতে একটি সিন্থেটিক ধ্রুবক পরিপক্কতা চুক্তির মূল্য তৈরি করি। স্বল্প-মেয়াদী বিকল্পগুলি 10 দিনের একটি নির্দিষ্ট মেয়াদ শেষ হওয়ার তারিখ দ্বারা প্রতিনিধিত্ব করা হয়, মাঝারি-মেয়াদী সময়কাল 20 দিন, যখন দীর্ঘমেয়াদী সময়ের জন্য আমরা 30 দিনের মেয়াদ শেষ হওয়ার তারিখ বিবেচনা করি। বিটকয়েনের দামগুলি প্রায়শই প্রবণতায় পরিবর্তিত হয় এবং দীর্ঘ সময়ের জন্য একই অনুশীলনের মূল্য তুলনা করা অসম্ভব, তা বিবেচনা করে আমরা প্রসারের জন্য আর্থিক বৈশিষ্ট্যগুলির একটি উপযুক্ত পরিসরও নির্বাচন করেছি। আমরা দেখতে পেয়েছি যে বিটকয়েন স্তরের উপরে এবং নীচে প্রায় 30% স্ট্রাইক প্রাইস রেঞ্জের মধ্যে যথেষ্ট ট্রেডিং ভলিউম ছিল। অতএব, আমরা প্রতিটি স্থির পরিপক্কতা এবং অর্থ সম্পত্তি m ∈ {0.7, 0.8, 0.9, 1, 1.1, 1.2, 1.3} নোট 15 এর জন্য সিন্থেটিক বিকল্পের দামগুলিকে ইন্টারপোলেট করি৷ প্রকৃতপক্ষে, আমরা Fengler (2009) দ্বারা প্রস্তাবিত নো-আরবিট্রেজ সীমার অধীনে অন্তর্নিহিত অস্থিরতা পৃষ্ঠের উপর ইন্টারপোলেশন পদ্ধতি ব্যবহার করি, যা অন্তর্নিহিত উদ্বায়ীতা পৃষ্ঠকে মসৃণ করার জন্য একটি প্রাকৃতিক ঘনক স্প্লাইন ইন্টারপোলেশন পদ্ধতিরও প্রস্তাব করে। যাইহোক, অন্তর্নিহিত অস্থিরতা বক্ররেখার আকৃতি বিটকয়েনের জন্য অন্যান্য ধরণের বিকল্পগুলির তুলনায় অনেক বেশি পরিবর্তিত হয় এবং আমরা দেখতে পাই যে কিউবিক স্প্লাইন ইন্টারপোলেশন খুব নমনীয় এবং নির্দিষ্ট স্ট্রাইকের মধ্যে বড় ফাঁকের জন্য সংবেদনশীল। অতএব, আমরা একটি আকৃতি-সংরক্ষিত ঘন হারমিটিয়ান বহুপদী ব্যবহার করি উহ্য অস্থিরতা পৃষ্ঠকে প্রসারিত করতে এবং পরে মূল্যগুলি পরীক্ষা করি যাতে স্ট্রাইক মূল্যের ক্ষেত্রে উত্তলতার উপর নো-সালিসী সীমাবদ্ধতা লঙ্ঘন না হয়। এই কৌশলটি অন্যান্য অনেক একাডেমিক গবেষণায় প্রয়োগ করা হয়েছে, যেমন Malz (1997) এবং Bliss and Panigirtzoglou (2002)।

প্রথমত, আমরা স্থির অর্থের অন্তর্নিহিত অস্থিরতা পেতে ফেংলার (2009) দ্বারা প্রস্তাবিত নো-আরবিট্রেজ সীমার অধীনে অন্তর্নিহিত উদ্বায়ীতার হাসি বক্ররেখাকে অন্তর্নিহিত করতে আকৃতি-সংরক্ষিত টুকরো টুকরো কিউবিক হারমিটিয়ান বহুপদ ব্যবহার করি। এরপরে, আমরা স্থির-পরিপক্কতা, স্থির-মুদ্রার বিকল্পের অন্তর্নিহিত অস্থিরতা প্রাপ্ত করি অস্থিরতা শব্দ কাঠামোকে অন্তর্নিহিত করে, এবং সিন্থেটিক বিকল্পের দাম নোট 16 তৈরি করতে এই অন্তর্নিহিত অস্থিরতা ব্যবহার করি। ক্যালেন্ডার আরবিট্রেজের কোনো সম্ভাবনা এড়াতে, আমরা নিশ্চিত করি যে পরিপক্কতার সাথে মোট অন্তর্নিহিত পার্থক্য বৃদ্ধি পায়। হেজিং পারফরম্যান্সের মূল্যায়ন করার জন্য, আমাদের প্রতিটি সিন্থেটিক বিকল্পের মূল্য একটি সময়ের বৃদ্ধিতে রেকর্ড করতে হবে সংশ্লিষ্ট বিকল্পটি নির্মাণ করতে ব্যবহৃত স্ট্র্যাডল পরিবর্তন না করে। শুধুমাত্র এই কাঠামোটি আমাদের গতিশীল হেজিং পোর্টফোলিওতে লাভ এবং ক্ষতি রেকর্ড করতে দেয়। অতএব, আমরা দৈনিক ডেটা সেটের জন্য 9, 19, এবং 29 দিনের মেয়াদ শেষ হওয়ার তারিখ সহ আপডেট করা অর্থ এবং বিকল্প মূল্যগুলি পাওয়ার জন্য বর্ণিত পদ্ধতি ব্যবহার করে সিন্থেটিক ফিউচার এবং বিকল্পগুলি তৈরি করেছি। একইভাবে, 8-ঘন্টার ডেটা সেটে, আমরা 10, 20 এবং 30 দিনের চেয়ে 8 ঘন্টা কম মেয়াদ শেষ হওয়ার তারিখ সহ ফিউচার এবং বিকল্পগুলি তৈরি করি। সামগ্রিকভাবে, আমরা আনুমানিক 175,000 দৈনিক ফ্রিকোয়েন্সি সিন্থেটিক বিকল্প মূল্য এবং 88,000 হেজিং অনুপাত এবং 525,000 8-ঘন্টা ফ্রিকোয়েন্সি সিন্থেটিক বিকল্প মূল্য এবং 263,000 হেজিং অনুপাত তৈরি করেছি।

এর পরে, আমরা হেজিং স্টাডিতে যাওয়ার আগে, আমরা বিটকয়েন চিরস্থায়ী চুক্তির কিছু অভিজ্ঞতামূলক বৈশিষ্ট্য পরীক্ষা করব এবং তাদের ফিক্সড-ম্যাচিউরিটি ফিউচারের সাথে তুলনা করব। বিটকয়েন বিকল্পগুলির নিষ্পত্তি মূল্য একটি লেনদেনযোগ্য চুক্তি নয়, তাই আমাদের হেজিং সরঞ্জাম হিসাবে ফিউচার বা চিরস্থায়ী চুক্তিগুলি ব্যবহার করতে হবে। এই ক্ষেত্রে, ফিউচার চুক্তি ব্যবহার করে হেজিং বিকল্পগুলির কার্যকারিতা ভিত্তির পরিবর্তনশীলতার মতো কারণগুলির উপর নির্ভর করে। এই পরিবর্তনশীলতা বোঝানোর জন্য, চিত্র 7 ফিউচার মার্কেট প্রাইস (বা চিরস্থায়ী চুক্তি) এবং বিটিসি সূচকের মধ্যে পার্থক্যকে চিত্রিত করে, বিটিসি সূচক দ্বারা বিভক্ত। এই শতাংশের ভিত্তিতে বেসিস পয়েন্টে (বিপিএস) প্রকাশ করা হয়, বাম স্কেলটি তিনটি সিন্থেটিক ফিক্সড এক্সপায়ারি ফিউচারের জন্য এবং সঠিক স্কেলটি চিরস্থায়ী চুক্তির সাথে সম্পর্কিত ভিত্তি। ফান্ডিং রেট মেকানিজমের কারণে, চিরস্থায়ী ফিউচারের ভিত্তি ঝুঁকি খুব কম - বেশিরভাগ সময় ±10 bps-এর কম। তবে এটি অত্যন্ত উদ্বায়ীও - উদাহরণস্বরূপ, মার্চ 2020-এ কোভিড ক্র্যাশের সময়, চিরস্থায়ী ভিত্তি প্রায় -150 bps-এ পৌঁছেছিল। চিরস্থায়ী চুক্তির খুব কম ভিত্তি ঝুঁকি থাকে, যা প্রস্তাব করে যে তারা ক্যালেন্ডার ফিউচারের তুলনায় একটি ভাল হেজিং টুল সরবরাহ করতে পারে যেখানে বিকল্পগুলির একই মেয়াদ শেষ হওয়ার তারিখ থাকে। চিরস্থায়ী ভিত্তির বিপরীতে, স্থায়ী-পরিপক্ক ফিউচারের ভিত্তি প্রায় সবসময়ই ইতিবাচক। 10-দিনের ফিউচারের জন্য, ভিত্তিটি 100 বেসিস পয়েন্টের মতো হতে পারে এবং দীর্ঘ তারিখের ফিউচারের জন্য, ভিত্তি এমনকি 450 বেসিস পয়েন্টে পৌঁছাতে পারে। উপরন্তু, এই চার্ট থেকে দেখা যায়, 10, 20 এবং 30 দিনের ফিউচার কার্ভগুলি সাধারণত ইতিবাচক প্রিমিয়ামে থাকে - আসলে, 730 দিনের নমুনার মধ্যে, 620 দিনের অর্ডার দেওয়া হয় F30>F20>F10, শুধুমাত্র 2020-3 এ জুন/এপ্রিল (কোভিড ক্র্যাশ এবং এর পরবর্তী পরিণতি) এবং জুন/জুলাই 2021 (বিটকয়েনের দীর্ঘমেয়াদী ষাঁড়ের বাজারের সমাপ্তি) সময় বিপরীত পদক্ষেপগুলি ঘটেছে।

চিত্র 7. স্পট এবং চিরস্থায়ী চুক্তি এবং ফিউচারের মধ্যে পার্থক্য।

ফিউচার মূল্য বিটিসি সূচক বিয়োগ, বিটিসি সূচক দ্বারা বিভক্ত, ভিত্তি পয়েন্টে প্রকাশ করা হয়। ডান স্কেল স্থায়ী ফিউচারের জন্য ভিত্তি শতাংশ পরিমাপ করে (কালো), এবং বাম স্কেল 10, 20, এবং 30 দিনের (যথাক্রমে নীল, লাল এবং সবুজ) নির্দিষ্ট পরিপক্কতার সাথে ফিউচারের জন্য ভিত্তি শতাংশ পরিমাপ করে। নমুনাটি 2020 সালের জানুয়ারী থেকে শুরু হওয়া দুই বছরের সময়কালকে কভার করে, মধ্যরাতে ইউটিসিতে প্রতিদিনের স্ন্যাপশটগুলি নিয়ে।

আরেকটি কারণ যা একটি গতিশীল ডেল্টা সালিসি কৌশলের সাফল্যকে প্রভাবিত করে তা হল লেনদেনের খরচ। যদি হেজিং ইন্সট্রুমেন্টের একটি বড় বিড-আস্ক স্প্রেড থাকে, তাহলে ডেল্টা আরবিট্রেজের ঘন ঘন পুনঃব্যালেন্সিং (আমাদের ক্ষেত্রে, শুধু প্রতিদিন নয়, প্রতি 8 ঘন্টা) হেজের কার্যকারিতা নষ্ট করতে পারে। যাইহোক, যে কোনো বিকল্পের জন্য, ডেল্টা মান অত্যন্ত ভিন্ন মানের মধ্যে পরিবর্তিত হতে পারে না, উদাহরণস্বরূপ, একটি অর্থের কাছাকাছি কল বিকল্পের একটি ডেল্টা মান সর্বদা 0.5 এর কাছাকাছি থাকে, ব্যবহৃত মডেল নির্বিশেষে - দেখুন Vähämaa (2004) একটি উদাহরণের জন্য অতএব, বিড-আস্ক স্প্রেড বড় হলেই হেজিং কর্মক্ষমতার উপর বিভিন্ন ডেল্টা মান একটি উল্লেখযোগ্য প্রভাব ফেলতে পারে। যাইহোক, চিরস্থায়ী ফিউচারের আঁটসাঁট বিড-আস্ক স্প্রেড রয়েছে, এমনকি ক্যালেন্ডার ফিউচারেরও আঁট বিড-আস্ক স্প্রেড রয়েছে। চিরস্থায়ী ফিউচারের জন্য, বিড-আস্ক স্প্রেড খুব কমই $0.50 এর ন্যূনতম টিক ছাড়িয়ে যায়, যা মূল্য স্তরের উপর নির্ভর করে 0.1 বেসিস পয়েন্ট থেকে 0.25 বেসিস পয়েন্টের সমান। ক্যালেন্ডার ফিউচারের জন্য বিড-আস্ক স্প্রেডগুলি কিছুটা বড় এবং ক্রমবর্ধমান মেয়াদ শেষ হওয়ার তারিখের সাথে বৃদ্ধি পায়, কিন্তু এই স্প্রেডগুলিও আমাদের নমুনায় খুব কম। এমনকি দীর্ঘতম মেয়াদ শেষ হওয়ার তারিখ সহ ফিউচার চুক্তির জন্য, স্প্রেড খুব কমই 5 বেসিস পয়েন্ট অতিক্রম করে এবং বেশিরভাগ সময় প্রায় 1 বেসিস পয়েন্ট হয়। এই ধরনের কম স্প্রেড বিভিন্ন ডেল্টা মানের মধ্যে আমাদের তুলনার ফলাফলের উপর সামান্য প্রভাব ফেলে, তাই আমরা নীচের অভিজ্ঞতামূলক গবেষণায় এটিকে উপেক্ষা করব।

6. অভিজ্ঞতামূলক হেজিং গবেষণা

বিভাগ 2, 3 এবং 5-এ আমাদের আলোচনার দ্বারা অনুপ্রাণিত হয়ে, আমরা বিপরীত বিকল্পগুলিকে প্লেইন ভ্যানিলা এফএক্স বিকল্প হিসাবে বিবেচনা করি, অর্থাৎ আমরা এর বিটকয়েনের মূল্যকে এর সংশ্লিষ্ট USD মূল্যে রূপান্তর করতে অন্তর্নিহিত বিকল্পের বর্তমান মান ব্যবহার করি। আমরা 10, 20 এবং 30 দিনের নির্দিষ্ট মেয়াদ শেষ হওয়ার তারিখ সহ সিন্থেটিক ক্রমাগত ফিউচার এবং বিকল্প মূল্য এবং 0.7 এবং 1.3 এর মধ্যে বিকল্প অর্থ বিকল্পগুলি বেছে নিই। আমাদের ডেটা প্রতি 8 ঘন্টা বা প্রতিদিন হেজেসকে পুনরায় ভারসাম্যপূর্ণ করার জন্য তৈরি করা হয়েছে এবং নমুনাটি 1 জানুয়ারী, 2020 থেকে 1 জানুয়ারী, 2022 পর্যন্ত দুই বছরের সময়কালের মধ্যে বিস্তৃত, ফলাফলগুলি প্রদর্শনের জন্য নমুনাটি দুটি এক বছরের মেয়াদে বিভক্ত। প্রতিবার t, আমরা মুদ্রা m এবং মেয়াদ শেষ হওয়ার তারিখ T সহ একটি ইউরোপীয় বিকল্প বিক্রি করি এবং এটিকে একটি চিরস্থায়ী চুক্তি বা ফিউচার চুক্তির সাথে একই মেয়াদ শেষ হওয়ার তারিখের সাথে বিকল্পের মেয়াদ শেষ হওয়ার তারিখের সাথে হেজ করি এবং লাভ এবং ক্ষতি একত্রিত করে হেজিং ত্রুটি হিসাবে রেকর্ড করা হয়। শারীরিক পরিপ্রেক্ষিতে, স্বাভাবিক উপায়ে রেকর্ড করা হয়েছে - দেখুন, উদাহরণস্বরূপ, Hull and White (2017)। দিনের মধ্যে বাজারগুলি খুব অস্থির হতে পারে এবং পুনঃব্যালেন্সিংয়ের লেনদেনের খরচ খুব কম, যেমনটি আগে আলোচনা করা হয়েছে। অতএব, আমরা ফলাফল টেবিলের বেস ফ্রিকোয়েন্সি প্রতি 8 ঘন্টা সেট করি। আমরা প্রতি 8-ঘণ্টা পুনঃব্যালেন্সিংকে চিরস্থায়ী চুক্তির তহবিল সময়ের সাথে মেলে, যা 00:00, 08:00 এবং 16:00 UTC। কারণ হেজিংয়ের জন্য চিরস্থায়ী চুক্তিগুলি ব্যবহার করে পুনরায় ভারসাম্য বজায় রাখাও এর অর্থ প্রদান থেকে লাভের জন্য ব্যবহার করা যেতে পারে। নোট 17

HW ডেল্টা ব্যতীত, (10) এর সমস্ত ব-দ্বীপের হেজ পোর্টফোলিওকে পুনরায় ভারসাম্য করার সময় আমাদের অন্তর্নিহিত অস্থিরতার বক্ররেখার ঢাল গণনা করতে হবে। আমরা অন্তর্নিহিত অস্থিরতা বক্ররেখার ডেরিভেটিভগুলি গণনা করার জন্য বিভিন্ন সংখ্যাগত কৌশলগুলি তদন্ত করেছি এবং দেখেছি যে একটি ঘন বহুপদী ফিটিং ছিল সবচেয়ে সহজ এবং সবচেয়ে সঠিক পদ্ধতি৷ আমাদের সাংখ্যিক গণনা থেকে প্রাপ্ত ঢালের মানগুলির উপর ভিত্তি করে, প্রতিটি বিকল্পের জন্য, এর অর্থ এবং মেয়াদ শেষ হওয়ার তারিখের উপর ভিত্তি করে, আমরা প্রমিত BS সূত্র ব্যবহার করে গণনা করা BS ডেল্টা এবং ভেগাতে (10) প্রয়োগ করি। হুল অ্যান্ড হোয়াইট (2017) ডেল্টার জন্য, আমরা তাদের 36-মাসের নমুনা ক্রমাঙ্কন সময় অনুকরণ করি না, যা তারা স্টক সূচক বিকল্পগুলির অভিজ্ঞতামূলক গবেষণায় ব্যবহার করে। বিটকয়েন বিকল্পগুলিতে 36 মাসের দরকারী ডেটা উপলব্ধ নেই। উপরন্তু, বিটকয়েনের মূল্য S&P 500 এর মূল্যের তুলনায় অনেক বেশি অস্থির, যে কারণে আমরা দিনে একাধিকবার হেজিং বিবেচনা করতে চাই। এই সমস্ত বিষয়গুলিকে বিবেচনায় নিয়ে, আমরা দৈনিক ফ্রিকোয়েন্সিতে 30টি পর্যবেক্ষণ উইন্ডো এবং প্রতি 8-ঘন্টা ফ্রিকোয়েন্সিতে 90টি পর্যবেক্ষণ উইন্ডো ব্যবহার করে HW ডেল্টা প্যারামিটারগুলিকে ক্যালিব্রেট করি। আমাদের ফলাফল হেজিং ইন্সট্রুমেন্টের উপর ভিত্তি করে দুটি HW রিগ্রেশনের সাথে ফিক্সড-ম্যাচুরিটি ফিউচার এবং চিরস্থায়ী চুক্তি ব্যবহার করে হেজিং ত্রুটির তুলনা করবে।

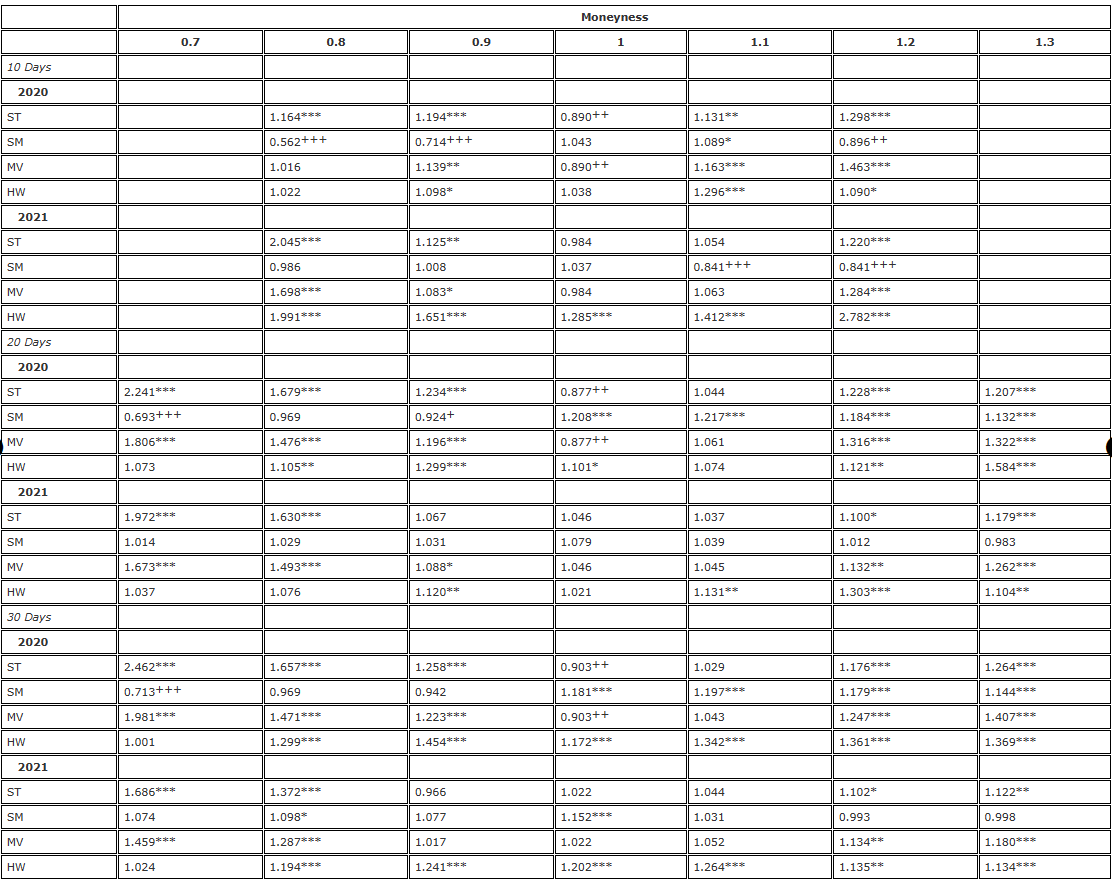

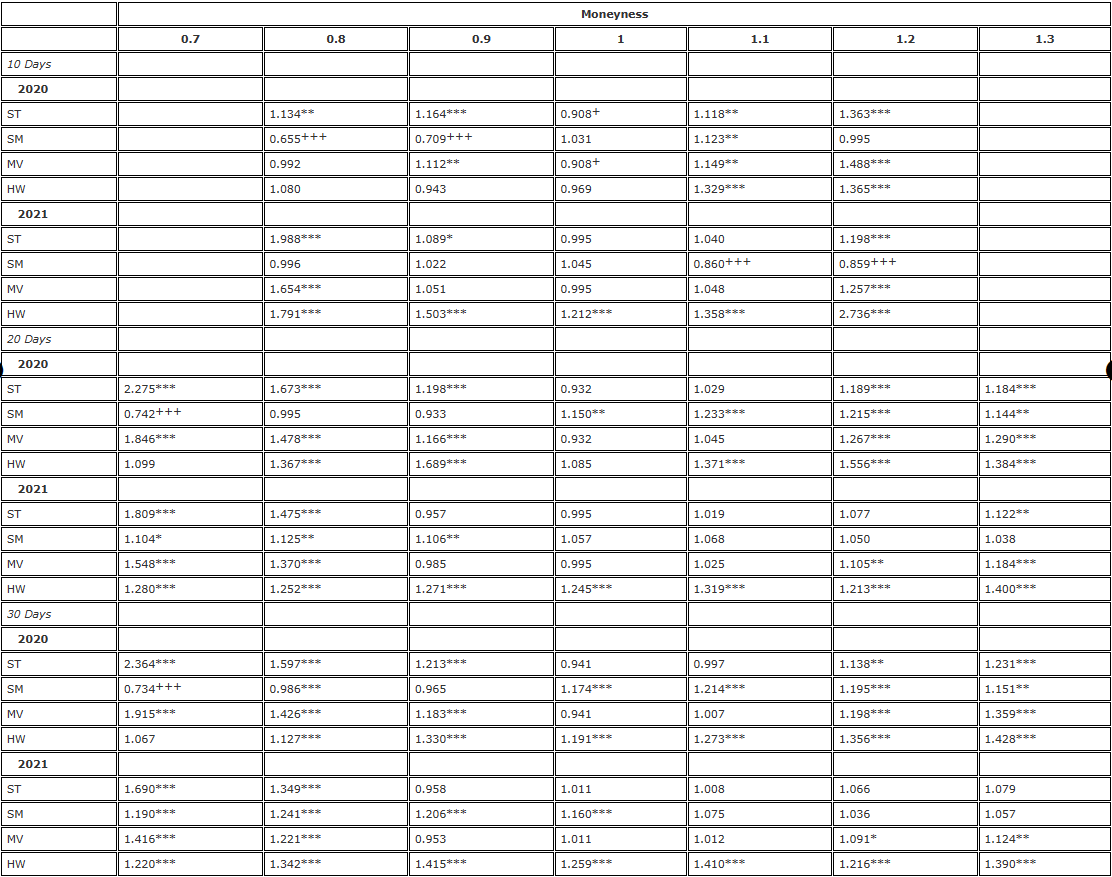

আমরা BS ডেল্টাকে বেসলাইন হিসেবে ব্যবহার করে, অর্থাৎ (10) থেকে স্টিকি স্ট্রাইক (SS) ডেল্টা ব্যবহার করে, ভিন্নতার পার্থক্যের জন্য স্ট্যান্ডার্ড F পরীক্ষা ব্যবহার করে আমাদের ফলাফল দেখাব। প্রথমত, সারণী 2 10.20 এবং 30.0 এর মধ্যে কারেন্সি ডিগ্রী সহ 7-দিন, 1-দিন এবং 3-দিনের বিকল্পগুলির ফলাফল উপস্থাপন করে, যেখানে প্রতিটি বিকল্পকে সংশ্লিষ্ট ফিক্সড-ম্যাচুরিটি ফিউচারের সাথে হেজ করা হয় এবং প্রতি 8 ঘন্টায় ব্যালেন্স রিসেট করা হয়। সারণীতে এন্ট্রিগুলি হল প্রকরণ অনুপাত, অর্থাৎ, BS ডেল্টা হেজিং ত্রুটির প্রকরণের সাথে সম্পর্কিত ডেল্টা হেজিং ত্রুটির প্রকরণ।

সারণি 2. এফ-টেস্ট হেজিং ফলাফল (8-ঘণ্টা পুনঃব্যালেন্সিং, ফিক্সড ম্যাচুরিটি ফিউচার)।

দ্রষ্টব্য: ভ্যারিয়েন্স অনুপাত এবং একতরফা F পরীক্ষার তাত্পর্য স্তরগুলি যথাক্রমে নাল হাইপোথিসিস  এবং বিকল্প হাইপোথিসিস /upload/asset/28dc6465a12c2e4png.ac5a. হেজ বিকল্প হিসাবে একই মেয়াদ শেষ হওয়ার তারিখ সহ একটি ফিউচার চুক্তির উপর ভিত্তি করে এবং প্রতি 8 ঘন্টায় পুনরায় ভারসাম্যপূর্ণ হয়। আমরা BS ডেল্টা হেজিং ব্যবহার করে বিভিন্ন ডেল্টা হেজিং ত্রুটির পার্থক্যের সাথে তুলনা করি এবং দুই বছরের নমুনাটিকে দুটি ভাগে ভাগ করি। আমরা 0.7 থেকে 1.3 পর্যন্ত মানিনেস সহ তিনটি ভিন্ন পরিপক্কতার বিকল্প ব্যবহার করেছি, OTM পুট যখন মানিনেস <1 এবং OTM কল করলে অর্থ >1 ব্যবহার করেছি। H, , এবং যথাক্রমে 10%, 5% এবং 1% এর তাৎপর্যের স্তরগুলিকে প্রতিনিধিত্ব করে এবং H+ এর ক্ষেত্রেও এটি সত্য।*

এবং বিকল্প হাইপোথিসিস /upload/asset/28dc6465a12c2e4png.ac5a. হেজ বিকল্প হিসাবে একই মেয়াদ শেষ হওয়ার তারিখ সহ একটি ফিউচার চুক্তির উপর ভিত্তি করে এবং প্রতি 8 ঘন্টায় পুনরায় ভারসাম্যপূর্ণ হয়। আমরা BS ডেল্টা হেজিং ব্যবহার করে বিভিন্ন ডেল্টা হেজিং ত্রুটির পার্থক্যের সাথে তুলনা করি এবং দুই বছরের নমুনাটিকে দুটি ভাগে ভাগ করি। আমরা 0.7 থেকে 1.3 পর্যন্ত মানিনেস সহ তিনটি ভিন্ন পরিপক্কতার বিকল্প ব্যবহার করেছি, OTM পুট যখন মানিনেস <1 এবং OTM কল করলে অর্থ >1 ব্যবহার করেছি। H, , এবং যথাক্রমে 10%, 5% এবং 1% এর তাৎপর্যের স্তরগুলিকে প্রতিনিধিত্ব করে এবং H+ এর ক্ষেত্রেও এটি সত্য।*

হেজিংয়ের কার্যকারিতা যত বেশি হবে, হেজিং ত্রুটির প্রকরণ তত কম হবে এবং সামঞ্জস্যপূর্ণ স্মাইল কার্ভ ডেল্টা ব্যবহার করে দক্ষতা লাভ হবে 1 বিয়োগ এই প্রকরণ অনুপাত। উদাহরণস্বরূপ, 0.8 এর অর্থের সাথে একটি 10-দিনের বিকল্পকে হেজ করার সময়, SM (স্মাইল ইমপ্লাইড) ডেল্টা 0.562 এর একটি ভিন্নতা অনুপাত প্রদান করে। এর মানে হল যে BS ডেল্টা হেজের তুলনায় দক্ষতা লাভ হল 1-0.562 = 43.8%, যা তাৎপর্যপূর্ণ, তাই এন্ট্রিটিকে +++ চিহ্নিত করা হয়েছে। প্রকরণ অনুপাতের সারণীতে, সুপারস্ক্রিপ্টগুলি 10%, 5%, এবং 1% তাত্পর্য স্তরে প্রকরণ অনুপাতের জন্য একতরফা F পরীক্ষার তাত্পর্য নির্দেশ করে। যেমন,***এর মানে হল যে δadj হেজিং ত্রুটির পার্থক্যটি BS ডেল্টা হেজিং ত্রুটির 1% স্তরের পার্থক্যের চেয়ে বড়। এবং ++ মানে হল যে δadj হেজিং ত্রুটির পার্থক্য 5% স্তরে BS ডেল্টা হেজিং ত্রুটির তুলনায় উল্লেখযোগ্যভাবে ছোট।

প্রথমে টেবিল ২-এ ২০২০ সালের ফলাফল বিবেচনা করুন। নমুনার এই অংশটি ধীর কিন্তু স্থির মূল্য বৃদ্ধি দ্বারা চিহ্নিত করা হয়েছে, যা ডার্মান (১৯৯৯) এর স্থির প্রবণতা প্যাটার্নের সাথে সামঞ্জস্যপূর্ণ, যেখানে আমরা আশা করব যে এসএস ডেল্টা (বিএস ডেল্টা) সবচেয়ে কার্যকর ডেল্টা হেজ প্রদান করবে, অথবা একটি ক্ষেত্রে সীমিত পরিসরের ধরণ, এসএম ডেল্টা বেশিরভাগ ডেল্টার জন্য দায়ী। আধিপত্য। সামগ্রিকভাবে, সারণি ২-এ ২০২০ সালের ফলাফল এমন একটি ধরণ দেখায় যেখানে একটি নির্দিষ্ট ডেল্টার সাফল্য BS হেজকে ছাড়িয়ে যাওয়ার সম্ভাবনা বিকল্পের পরিপক্কতার চেয়ে অর্থের উপর নির্ভর করে। উদাহরণস্বরূপ, অ্যাট-দ্য-মানি বিকল্পগুলির জন্য, ST ডেল্টা সবচেয়ে ভালো কাজ করে। দ্রষ্টব্য ১৮: ৩০ দিনের অ্যাট-দ্য-মানি বিকল্পের জন্য দক্ষতা বৃদ্ধি ৯.৭% থেকে ২০ দিনের বিকল্পের জন্য ১২.৩% এবং ১০ দিনের বিকল্পের জন্য ১১% পর্যন্ত। ST এবং MV ডেল্টার তুলনায় স্মাইল-ইমপ্লাইড (অর্থাৎ, SM) ডেল্টার আপেক্ষিক কর্মক্ষমতা দিক বিপরীত, কেবল অ্যাট-দ্য-মানি বিকল্পগুলির জন্যই নয়, বরং সমস্ত ইন-দ্য-মানি বিকল্পগুলির জন্যও। এটি OTM পুট অপশন হেজিংয়ের ক্ষেত্রে BS ডেল্টাকে ছাড়িয়ে গেছে, কিন্তু OTM কলের ক্ষেত্রে নয় (১.২ টাকার সাথে ১০ দিনের কল ব্যতীত)। ২০-দিনের গভীর OTM পুট অপশন হেজিংয়ের জন্য, ২০২০ সাল জুড়ে স্মাইল ইমপ্লাইড (SM) ডেল্টা ব্যবহার করে দক্ষতা বৃদ্ধি ১-০.৬৯৩=৩০.৭%, যা খুবই তাৎপর্যপূর্ণ। ৩০-দিনের ডিপ OTM পুট অপশনের ক্ষেত্রে, দক্ষতা বৃদ্ধি ২৮.৭%, যা প্রায় একই রকম। অন্যান্য পুট অপশনের ক্ষেত্রে, স্মাইল-ইমপ্লাইড হেজিং ব্যবহারের দক্ষতা লাভ অনেক কম, মাত্র ৩.১% থেকে ৭.৬% পর্যন্ত।

তবে, অন্যান্য সকল বিকল্পের ক্ষেত্রে, সমস্ত সামঞ্জস্যপূর্ণ হাসির ডেল্টা BS ডেল্টার চেয়ে কম পারফর্ম করে। তবে, এটি অবাক করার মতো কিছু নয় কারণ ২০২০ সালের বেশিরভাগ সময় ধরে বিটকয়েনের দাম স্থিরভাবে প্রবণতা বজায় রেখেছে। হাল এবং হোয়াইট (২০১৭) দ্বারা প্রস্তাবিত প্রকৃত এইচডব্লিউ হেজ অনুপাত এবং লি (২০০১) এর ন্যূনতম ভ্যারিয়েন্স (এমভি) হেজিংও বিএস ডেল্টা উন্নত করে না (অ্যাট-দ্য-মানি বিকল্পগুলির ক্ষেত্রে, এমভি হেজিং ST এর মতোই)। হেজিং)। HW ডেল্টার একটি প্রধান অসুবিধা হল এটি তার পরামিতিগুলি অনুমান করার জন্য রিগ্রেশন ব্যবহার করে, যা বিটকয়েনের মতো একটি সম্পদের জন্য স্বাধীন এবং অভিন্নভাবে বিতরণ করা অনুমানকে অবৈধ করে তোলে যা জাম্প ফেরত দেওয়ার প্রবণতা রাখে। যেকোনো লাফের প্রভাব দীর্ঘ সময়ের জন্য ঘূর্ণায়মান উইন্ডোর মধ্যেই থাকবে এবং তাই HW হেজ অনুপাতের উপর একটি বড় প্রভাব ফেলবে।

পরিসংখ্যান 2 এবং 5 দেখায় যে 2021 উচ্চমূল্য, বৃহত্তর অস্থিরতা এবং বর্ধিত সামগ্রিক অস্থিরতার মাত্রা দ্বারা চিহ্নিত করা হবে, পাশাপাশি একটি চাটুকার কিন্তু এখনও অসমমিত হাসি-আকৃতির অন্তর্নিহিত উদ্বায়ীতা বক্ররেখার উত্থান হবে। 2021 জুড়ে, বিটকয়েনের দাম $30,000 থেকে প্রায় $70,000-এর মধ্যে ওঠানামা করেছিল এবং চিত্র 2 দেখায়, 30-দিনের হাসি বক্ররেখা সময়ের শেষের দিকে তুলনামূলকভাবে সমতল হয়ে গেছে। কিন্তু একটি সমতল হাসি বক্ররেখা সামঞ্জস্যপূর্ণ ব-দ্বীপের মূল উপাদান, হাসি বক্ররেখার ঢালকে প্রায় অপ্রয়োজনীয় করে তোলে। অতএব, এটা আশ্চর্যজনক নয় যে আমাদের নমুনার দ্বিতীয় বছরে, সমস্ত স্মাইল কার্ভ-অ্যাডজাস্টেড ডেল্টাগুলি সমস্ত 20- এবং 30-দিনের বিকল্পগুলির জন্য স্ট্যান্ডার্ড BS হেজ অনুপাতের ক্ষেত্রে উল্লেখযোগ্যভাবে উন্নতি করে না। যাইহোক, 2021 সালে, খুব স্বল্পমেয়াদী 10-দিনের হাসির বক্ররেখা কিছু অদ্ভুত বৈশিষ্ট্য প্রদর্শন করে, বিটকয়েনের দামের বুল পর্বের সময় ঊর্ধ্বমুখী প্রবণতা। এই কারণেই 10-দিনের আউট-অফ-দ্য-মানি কল বিকল্পগুলির স্মাইল কার্ভ ইমপ্লাইড (এসএম) ডেল্টা হেজিং BS ডেল্টা ব্যবহারের তুলনায় 15.9% এর একটি অত্যন্ত উল্লেখযোগ্য দক্ষতা উন্নতি দেখায়।

এরপরে, টেবিল 3 এবং 4 দুটি উপায়ে সারণি 2-এ ফলাফলের দৃঢ়তা পরীক্ষা করে: প্রথমে দৈনিক ফ্রিকোয়েন্সি (টেবিল 3) এ বিশ্লেষণ পুনরায় চালানোর মাধ্যমে এবং তারপর হেজিং উপকরণ হিসাবে একই-পরিপক্ক ফিউচারের পরিবর্তে চিরস্থায়ী চুক্তি ব্যবহার করে। সারণি 3-এর ফলাফলগুলি সারণি 2-এর মতো একই প্যাটার্ন দেখায়, সামগ্রিকভাবে কম তাৎপর্যপূর্ণ - কিন্তু এটি আমাদের অবাক করে না কারণ প্রতি বছর 1095-এর পরিবর্তে এখন শুধুমাত্র 365টি পর্যবেক্ষণ রয়েছে। তারা সারণী 2 থেকে আমাদের উপসংহার নিশ্চিত করে যে 2021 সালে কোনো সামঞ্জস্যপূর্ণ স্মাইল কার্ভ ডেল্টা BS ডেল্টাকে উন্নত করে না। 2020 সালে আমরা BS ডেল্টার তুলনায় একই ধরনের পারফরম্যান্স দেখেছি যেখানে ST ডেল্টা এটিএম বিকল্পগুলিতে BS-কে ছাড়িয়ে গেছে কিন্তু এখন এটিএম বিকল্পগুলিতে HW ডেল্টার কিছু প্রমাণ রয়েছে এবং OTM পুট এটি BS-কেও ছাড়িয়ে যায়, যার আর্থিকতা 0.9 - কিন্তু এই বৈচিত্র্য অনুপাত পরিসংখ্যানের কোনোটিই পরিসংখ্যানগতভাবে তাৎপর্যপূর্ণ নয়।

সারণি 3. এফ-টেস্ট হেজিং ফলাফল (দৈনিক পুনঃব্যালেন্সিং, ফিক্সড ম্যাচুরিটি ফিউচার)।

দ্রষ্টব্য: ভ্যারিয়েন্স অনুপাত এবং একতরফা F পরীক্ষার তাত্পর্য স্তরগুলি যথাক্রমে নাল হাইপোথিসিস এবং বিকল্প হাইপোথিসিস /upload/asset/28dc6465a12c2e4png.ac5a. হেজ বিকল্প হিসাবে একই মেয়াদ শেষ হওয়ার তারিখ সহ একটি ফিউচার চুক্তির উপর ভিত্তি করে এবং প্রতি 8 ঘন্টায় পুনরায় ভারসাম্যপূর্ণ হয়। আমরা BS ডেল্টা হেজিং ব্যবহার করে বিভিন্ন ডেল্টা হেজিং ত্রুটির পার্থক্যের সাথে তুলনা করি এবং দুই বছরের নমুনাটিকে দুটি ভাগে ভাগ করি। আমরা 0.7 থেকে 1.3 পর্যন্ত মানিনেস সহ তিনটি ভিন্ন পরিপক্কতার বিকল্প ব্যবহার করেছি, OTM পুট যখন মানিনেস <1 এবং OTM কল করলে অর্থ >1 ব্যবহার করেছি। H, , এবং যথাক্রমে 10%, 5% এবং 1% এর তাৎপর্যের স্তরগুলিকে প্রতিনিধিত্ব করে এবং H+ এর ক্ষেত্রেও এটি সত্য।*

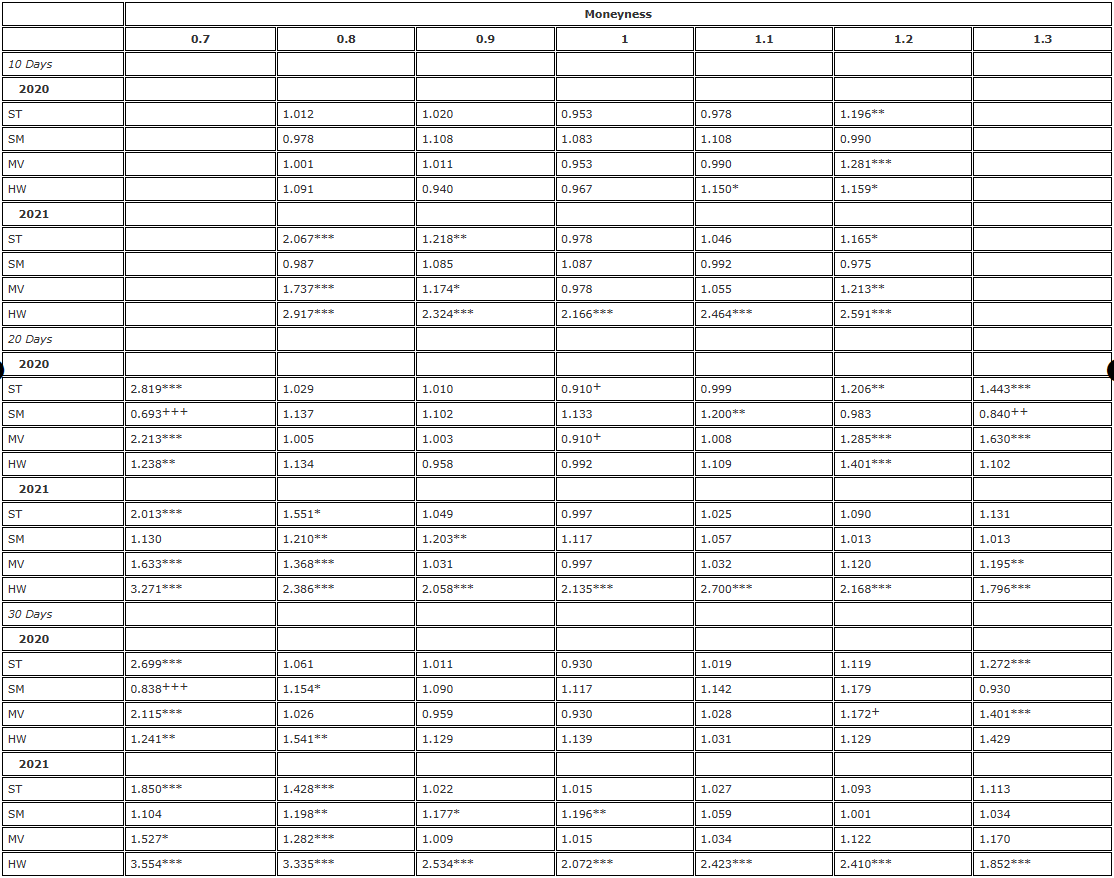

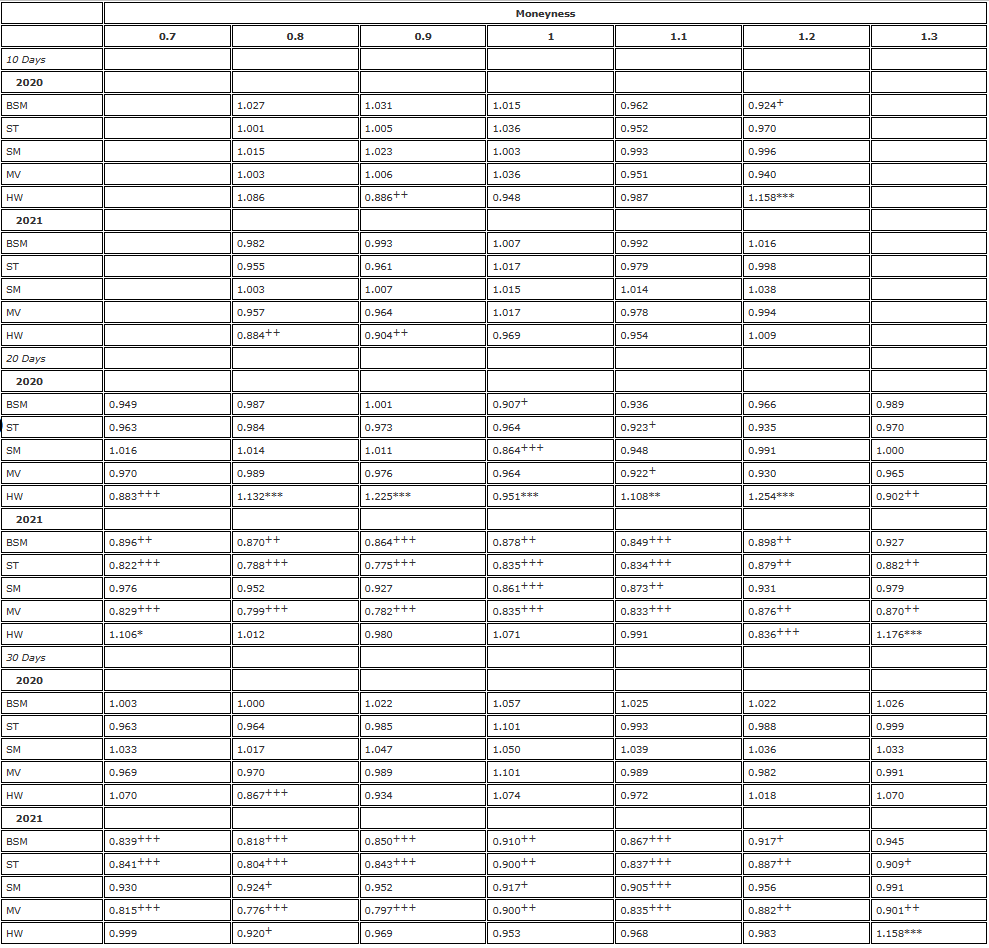

সারণি 4. এফ-টেস্ট হেজিং ফলাফল (8-ঘণ্টার ভারসাম্য, চিরস্থায়ী চুক্তি)।

দ্রষ্টব্য: ভ্যারিয়েন্স অনুপাত এবং একতরফা F পরীক্ষার তাত্পর্য স্তরগুলি যথাক্রমে নাল হাইপোথিসিস এবং বিকল্প হাইপোথিসিস /upload/asset/28dc6465a12c2e4png.ac5a. হেজ বিকল্প হিসাবে একই মেয়াদ শেষ হওয়ার তারিখ সহ একটি ফিউচার চুক্তির উপর ভিত্তি করে এবং প্রতি 8 ঘন্টায় পুনরায় ভারসাম্যপূর্ণ হয়। আমরা BS ডেল্টা হেজিং ব্যবহার করে বিভিন্ন ডেল্টা হেজিং ত্রুটির পার্থক্যের সাথে তুলনা করি এবং দুই বছরের নমুনাটিকে দুটি ভাগে ভাগ করি। আমরা 0.7 থেকে 1.3 পর্যন্ত মানিনেস সহ তিনটি ভিন্ন পরিপক্কতার বিকল্প ব্যবহার করেছি, OTM পুট যখন মানিনেস <1 এবং OTM কল করলে অর্থ >1 ব্যবহার করেছি। H, , এবং যথাক্রমে 10%, 5% এবং 1% এর তাৎপর্যের স্তরগুলিকে প্রতিনিধিত্ব করে এবং H+ এর ক্ষেত্রেও এটি সত্য।*

সারণী 4 টেবিল 2-এর অনুরূপ, বিশ্লেষণের জন্য 8-ঘন্টা পুনঃব্যালেন্সিং ফ্রিকোয়েন্সি ব্যবহার করে, কিন্তু সব বিকল্পের জন্য হেজিং যন্ত্র হিসাবে চিরস্থায়ী চুক্তি ব্যবহার করে। আমরা সারণী 2-এর মতো BS ডেল্টা আন্ডারপারফরমেন্সের ঠিক একই প্যাটার্ন দেখতে পাচ্ছি, স্মাইল কার্ভ ইমপ্লিড (অর্থাৎ SM) ডেল্টা এবং এটিএম বিকল্পগুলি ব্যবহার করে ST/MV ডেল্টা হেজিং OTM পুটগুলির জন্য দক্ষতা লাভ যথেষ্ট তাৎপর্যপূর্ণ। 2021 সালে কোনো সামঞ্জস্যপূর্ণ স্মাইল কার্ভ ডেল্টা 2021 সালে BS ডেল্টাকে উল্লেখযোগ্যভাবে ছাড়িয়ে যেতে সক্ষম হয়নি, শুধুমাত্র স্মাইল কার্ভ ইমপ্লাইড (SM) ডেল্টা হেজিং 10-দিনের ওটিএম কল হেজ করার জন্য আবারও অনেকগুলি উল্লেখযোগ্য দক্ষতা অর্জন করেছে। এটিএম বিকল্পগুলির জন্য, ST/MV ডেল্টা ব্যবহার করে কিছু ছোট (<5%) দক্ষতা লাভও রয়েছে এবং সারণি 4-এর বৈচিত্র্য অনুপাতগুলি সারণি 2-এর তুলনায় প্রায় সবসময়ই ছোট।

এই অনুসন্ধান আমাদের প্রশ্নের দিকে নিয়ে যায়: চিরস্থায়ী চুক্তিগুলি কি বিকল্প হিসাবে একই পরিপক্কতার ফিউচারের তুলনায় একটি ভাল হেজিং সরঞ্জাম সরবরাহ করে? এই প্রশ্নের উত্তর দেওয়ার জন্য, আমরা ভেরিয়েন্স রেশিও অধ্যয়ন করি, যেখানে লব হল চিরস্থায়ী হেজিং ত্রুটির প্রকরণ এবং হর হল ফিউচার হেজিং ত্রুটির প্রকরণ। আমরা আবার নমুনাটিকে দুই এক বছরের মেয়াদে বিভক্ত করেছি এবং ডেল্টা (এখন BS ডেল্টা সহ) এবং বিকল্পগুলি দ্বারা ফলাফল উপস্থাপন করি, সারণী 5 ফলাফলগুলি দেখায়। সারণীতে, 1-এর চেয়ে কম (এর চেয়ে বেশি) একটি প্রকরণ অনুপাত নির্দেশ করে যে চিরস্থায়ী চুক্তিগুলি ব্যবহার করে আরও ভাল (খারাপ) হেজিং ফলাফল অর্জন করা যেতে পারে। এফ পরিসংখ্যানের তাত্পর্য নির্ভর করে চিরস্থায়ী চুক্তি দ্বারা প্রদত্ত হেজিং যন্ত্রটি ভাল (+) না খারাপ (*) স্পষ্টতই, ফলাফলটি বিকল্পটির অর্থের উপর সামান্য এবং বিকল্পের মেয়াদ শেষ হওয়ার তারিখ এবং বিদ্যমান বাজারের অবস্থার উপর নির্ভর করে। 10-দিনের বিকল্পগুলির জন্য, OTM কল অনুপাত বেশিরভাগই 1-এর কম। 20-দিন এবং 30-দিনের বিকল্পগুলির জন্য, চিরস্থায়ী বিকল্পগুলির সাথে হেজিং কিছু খুব উল্লেখযোগ্য উন্নতি দেখতে পারে, বিশেষ করে 2021 সালে।

সারণী 5. এফ-টেস্ট তুলনা করে ভবিষ্যত এবং চিরস্থায়ী (প্রতি 8 ঘন্টায় ভারসাম্য বজায় রাখা)।

দ্রষ্টব্য: ভ্যারিয়েন্স অনুপাত এবং একতরফা F পরীক্ষার তাত্পর্য স্তরগুলি যথাক্রমে নাল হাইপোথিসিস এবং বিকল্প হাইপোথিসিস /upload/asset/28dc6465a12c2e4png.ac5a. হেজ বিকল্প হিসাবে একই মেয়াদ শেষ হওয়ার তারিখ সহ একটি ফিউচার চুক্তির উপর ভিত্তি করে এবং প্রতি 8 ঘন্টায় পুনরায় ভারসাম্যপূর্ণ হয়। আমরা BS ডেল্টা হেজিং ব্যবহার করে বিভিন্ন ডেল্টা হেজিং ত্রুটির পার্থক্যের সাথে তুলনা করি এবং দুই বছরের নমুনাটিকে দুটি ভাগে ভাগ করি। আমরা 0.7 থেকে 1.3 পর্যন্ত মানিনেস সহ তিনটি ভিন্ন পরিপক্কতার বিকল্প ব্যবহার করেছি, OTM পুট যখন মানিনেস <1 এবং OTM কল করলে অর্থ >1 ব্যবহার করেছি। H, , এবং যথাক্রমে 10%, 5% এবং 1% এর তাৎপর্যের স্তরগুলিকে প্রতিনিধিত্ব করে এবং H+ এর ক্ষেত্রেও এটি সত্য।*

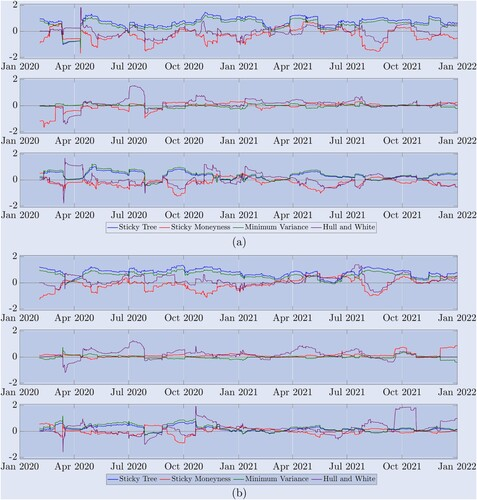

যদিও ফলাফলের সারণী বিভিন্ন হাসি-বক্ররেখা সামঞ্জস্যপূর্ণ ব-দ্বীপের ক্ষেত্রে সামগ্রিক আপেক্ষিক দক্ষতা প্রদান করে, আমাদের দুই বছরের নমুনা বিভিন্ন বাজার ব্যবস্থাকে কভার করে। চিত্র 5-এ দেখানো হয়েছে, বিটকয়েন বাজার স্থিতিশীল প্রবণতা, পরিসীমা-বাউন্ড ওঠানামা, এবং নিমজ্জন এবং বৃদ্ধির মধ্যে দ্রুত ওঠানামা করে। অতএব, কোন ব-দ্বীপ কোন বাজারের অবস্থায় সবচেয়ে ভালো পারফর্ম করে তা বোঝার জন্য, চিত্র 8 ভেরিয়েন্স অনুপাতের সময় ধারাকে চিত্রিত করে, যেটি হল স্মাইল কার্ভ অ্যাডজাস্টেড ডেল্টা হেজিং ত্রুটির প্রকরণ যা বিএস ডেল্টা হেজিং ত্রুটির প্রকরণ দ্বারা বিভক্ত। এটি প্রতি 8 ঘন্টায় হেজগুলিকে পুনরায় ভারসাম্যপূর্ণ করে এবং এখন প্রতিটি বৈচিত্র শুধুমাত্র শেষ 90টি পর্যবেক্ষণ ব্যবহার করে গণনা করা হয় - HW ডেল্টা প্যারামিটারের অনুমান হিসাবে একই উইন্ডো। আমরা জোর দিয়েছি যে 1-এর বেশি মানগুলি BS ব-দ্বীপের সাপেক্ষে স্মাইল কার্ভ অ্যাডজাস্টেড ডেল্টার দুর্বল হেজিং কার্যকারিতা নির্দেশ করে, এবং স্পষ্টতার জন্য আমরা ফলাফলগুলি লগারিদমিক স্কেলে উপস্থাপন করি, তাই এই প্লটে 1 এর একটি বৈচিত্র্য অনুপাত শূন্য হিসাবে উপস্থাপন করা হয় . শূন্যের নিচের যেকোনো রেখা নির্দেশ করে যে ব-দ্বীপ BS ব-দ্বীপের উন্নতি করে, কিন্তু শূন্যের উপরে একটি রেখা নির্দেশ করে যে ব-দ্বীপ BS-এর তুলনায় কম হেজ প্রদান করে।

চিত্র 8. রোলিং নমুনা হেজিং কর্মক্ষমতা. (a) 10-দিনের বিকল্প ফলাফল এবং (b) 30-দিনের বিকল্প ফলাফল।

প্রকরণ অনুপাত BS ডেল্টার সাপেক্ষে বিভিন্ন চিরস্থায়ী বিকল্প হেজিং অনুপাতের কার্যকারিতা দেখায়, প্রতি 8 ঘন্টায় রিব্যালেন্সিং ব্যবহার করে, যেখানে প্রথম 90টি পর্যবেক্ষণ ব্যবহার করে হেজিং ত্রুটির পার্থক্য গণনা করা হয়। আমরা দুই বছরের নমুনা ধরে (a) 10-দিন এবং (b) 30-দিনের বিকল্পগুলির জন্য লগারিদমিক ফলাফল উপস্থাপন করি। কঠিন লাইন 0 হল রেফারেন্স মান, 0-এর বেশি অনুপাত BS-এর তুলনায় দুর্বল কর্মক্ষমতা নির্দেশ করে এবং 0-এর কম অনুপাত BS-এর তুলনায় ভাল কর্মক্ষমতা নির্দেশ করে। m=0.8 সহ একটি OTM পুট বিকল্পের পারফরম্যান্স উপরের (a) এ চিত্রিত করা হয়েছে, যখন (b) তে শীর্ষ চার্টটি m=0.7 সহ একটি OTM পুট বিকল্পের কর্মক্ষমতা দেখায় এবং মধ্যম চার্ট দেখায় (a) এবং ( খ) এটিএম বিকল্পগুলির কার্যকারিতা, নিম্নলিখিত চার্ট দেখায় (ক) 1.2 টাকা এবং (খ) 1.3 ওটিএম কল বিকল্পগুলির অর্থ৷

উপরের তিনটি চার্ট (ক) ১০-দিনের বিকল্পের ফলাফল দেখায় এবং নীচের তিনটি চার্ট (খ) ৩০-দিনের বিকল্পের ফলাফল দেখায়। প্রতিটি ক্ষেত্রে (a) এবং (b), উপরের গ্রাফগুলি OTM পুট বিকল্পগুলির জন্য। এই গ্রাফগুলি সারণি 2 এর ফলাফল নিশ্চিত করে: প্রায় পুরো সময়কালে ST (নীল) এবং MV (সবুজ) এর ডেল্টাগুলি কম পারফর্ম করেছে। , কম BS এর তুলনায়; Derman (1999) এর বাজার শ্রেণীবিভাগের প্রত্যাশা অনুসারে, SM ডেল্টা BS ডেল্টাকে ছাড়িয়ে যায় যখন বাজার পরিসীমা-সীমাবদ্ধ থাকে, কিন্তু যখন বাজার ট্রেন্ডিং থাকে, যেমন প্রথম সময়কাল 2021 সালের জানুয়ারী থেকে শুরু হয়, দ্বিতীয় সময়কালে ষাঁড় দৌড় এবং সেই বছরের শেষের দিকে দ্বিতীয় ষাঁড় দৌড়, এসএম ডেল্টা বিএস ডেল্টার মতো ভালো পারফর্ম করতে পারেনি; অন্যদিকে এইচডব্লিউ ডেল্টা ভিন্নভাবে পারফর্ম করেছিল। প্রতিটি চার্ট সেটের মাঝের চার্টটি হেজড এটিএম বিকল্পগুলির জন্য ভ্যারিয়েন্স অনুপাত দেখায়। এই ক্ষেত্রে, সমস্ত হাসি-সমন্বিত ডেল্টা খুব একই রকম, কারণ বিটকয়েনের হাসি সাধারণত (কিন্তু সবসময় নয়) এই সময়ে খুব সমতল থাকে। প্রতিটি চার্ট সেটের নীচের চার্টটি OTM কল বিকল্পগুলি হেজিংয়ের জন্য বিভিন্ন ডেল্টার কর্মক্ষমতা দেখায়। আবার, SM ডেল্টা সেরা বিকল্প বলে মনে হচ্ছে, কিন্তু এটি শুধুমাত্র 10-দিনের বিকল্পের জন্য উপলব্ধ এবং OTM-এর মতে BS-এর তুলনায় এটি ততটা উন্নতি নয়। ৩০ দিনের বিকল্পের জন্য, কোনও ডেল্টা ধারাবাহিকভাবে BS উন্নত করতে সক্ষম হয়নি, বিশেষ করে ২০২১ সালে।

7. উপসংহার

পূর্ববর্তী একাডেমিক পরীক্ষামূলক গবেষণা শুধুমাত্র মডেল-মুক্ত স্মাইল কার্ভ ইমপ্লিকেশন এবং সিস্টেম-নির্ভর স্মাইল কার্ভ অ্যাডজাস্টমেন্ট ডেল্টা হেজিং স্টক ইনডেক্স বিকল্পগুলির জন্য অধ্যয়ন করেছে। ফলাফলগুলি মিশ্রিত হলেও, সাধারণ উপসংহার হল যে হাসি-বক্ররেখা সামঞ্জস্য করা হেজিং অনুপাত শুধুমাত্র কিছু নির্দিষ্ট পরিস্থিতিতে অর্থের বাইরের জন্য ব্ল্যাক-স্কোলস ডেল্টা কর্মক্ষমতা উন্নত করতে পারে। কিন্তু আমরা দেখিয়েছি যে বিটকয়েন ইমপ্লাইড ভোলাটিলিটি স্মাইল ইক্যুইটি সূচক বিকল্পগুলির থেকে খুব আলাদাভাবে আচরণ করে, তাই স্মাইল অ্যাডজাস্টেড হেজিং রেশিওর কার্যকারিতা অধ্যয়ন করা অনেক বোধগম্য হয় যা প্রায়শই অনুশীলনকারীদের দ্বারা পছন্দ হয়।

আমরা অ্যাডজাস্টেড ডেল্টার বিভিন্ন সম্ভাব্য ব্যবহারকে উৎসাহিত করি, যার বেশিরভাগই শুধুমাত্র হেজিং বিকল্পের মিথ্যা-বাস্তব সম্পর্ক এবং মেয়াদ শেষ হওয়ার সময় উহ্য অস্থিরতার স্মাইল কার্ভের ঢালের উপর নির্ভর করে। ডেরিবিট বিকল্পগুলির একটি অনন্য ডেটাসেট ব্যবহার করে, আমরা ডেরিবিট এক্সচেঞ্জে সর্বাধিক সক্রিয় বিটকয়েন বিকল্পগুলির হেজিং কার্যকারিতা তুলনা করতে সক্ষম হয়েছি, যথা বর্তমান BTC সূচকের 30% উপরে বা নীচে স্ট্রাইক মূল্য সহ বিকল্প এবং এক মাস পর্যন্ত মেয়াদ শেষ। আমরা ডেল্টা হেজিং ত্রুটির ভিন্নতা বিশ্লেষণ করি, যেখানে হেজিং যন্ত্রটি বিকল্প হিসাবে একই মেয়াদ শেষ হওয়ার সময় সহ একটি ফিউচার চুক্তি হতে পারে, বা একটি চিরস্থায়ী চুক্তি হতে পারে - একটি উদ্ভাবনী পণ্য যা শুধুমাত্র ক্রিপ্টোকারেন্সি ডেরিভেটিভস বাজারে অনন্য। প্রতি আট ঘণ্টায় হেজ পুনরায় ভারসাম্যপূর্ণ করার সময় (চিরস্থায়ী চুক্তির জন্য অর্থায়নের সময়ের সাথে মিলে যায়) বা প্রতিদিন, এবং একটি ফিউচার চুক্তি বা হেজিং যন্ত্রের মতো একই মেয়াদ শেষ হওয়ার সাথে একটি চিরস্থায়ী চুক্তি ব্যবহার করে, আমরা কিছু খুব শক্তিশালী ফলাফল নিয়ে আসি। তদ্ব্যতীত, কোলম্যান এট আল (2001), ভাহামা (2004), আলেকজান্ডার এট আল (2012) এবং আরও অনেকের দ্বারা করা বিভিন্ন হেজিং অনুপাতের গড় বর্গাকার ত্রুটির তুলনা করার পরিবর্তে, আমরা একটি A প্রয়োগ করি সরল প্রকরণ অনুপাত পরীক্ষা যা BS ব-দ্বীপের সাপেক্ষে একটি প্রদত্ত ডেল্টা ব্যবহার করে দক্ষতা লাভের পরিসংখ্যানগত তাত্পর্য প্রদান করে।

এই পদ্ধতি ব্যবহার করে, আমরা দেখাই যে অর্থের বাইরের বিকল্পগুলির জন্য, হাসিখুশি বক্ররেখা (স্টিকি অর্থনেস) ডেল্টা হেজিংয়ের ক্ষেত্রে স্ট্যান্ডার্ড ব্ল্যাক-স্কোলস ডেল্টার তুলনায় উল্লেখযোগ্যভাবে ভালো, কিছু ক্ষেত্রে 40% এরও বেশি দক্ষতার সাথে। . ন্যূনতম ভ্যারিয়েন্স ডেল্টাও BS ডেল্টাকে ছাড়িয়ে যায়, তবে শুধুমাত্র ইন-দ্য-মানি বিকল্পগুলির জন্য, কারণ এটি স্টিকি ট্রি ডেল্টার সাথে মিলে যায়। অন্য কোনও স্মাইলিং কার্ভ অ্যাডজাস্টেড ডেল্টা বিএস ডেল্টার তুলনায় ধারাবাহিকভাবে উন্নত হয়নি, এমনকি স্মাইল-ইমপ্লাইড এবং ন্যূনতম ভ্যারিয়েন্স ডেল্টা হেজেসও ২০২১ সালের বেশিরভাগ সময় জুড়ে খারাপ পারফর্ম করেছে। একমাত্র ব্যতিক্রম হল অর্থের বাইরের স্বল্পমেয়াদী কল বিকল্পগুলিতে হাসির ইঙ্গিতপূর্ণ হেজ, যখন অন্তর্নিহিত অস্থিরতা বক্ররেখার ঢাল ধনাত্মক হয়ে যায়। S&P 500 এর মতো স্টক সূচকের তুলনায়, বিটকয়েনের দাম স্থিরভাবে ঊর্ধ্বমুখী হয় না এবং তারপর হঠাৎ করেই পতন ঘটে না - তাদের দাম বৃদ্ধি তাদের দাম হ্রাসের সাথে সাথেই হতে পারে, তাই তাদের হাসির বক্ররেখা খুব প্রতিসম হতে পারে অথবা এমনকি সম্পূর্ণরূপে উপরের দিকে ঝুঁকে যেতে পারে। . আমরা আরও দেখাই যে, বিকল্পগুলির আর্থিক মূল্য নির্বিশেষে, বিকল্পগুলির মতো একই পরিপক্কতার ফিউচারের তুলনায় চিরস্থায়ী চুক্তিগুলি আরও ভালো হেজিং উপকরণ। এটি বিশেষ করে দীর্ঘমেয়াদী বিকল্পগুলির ক্ষেত্রে স্পষ্ট, যেখানে চিরস্থায়ী চুক্তি এবং ফিউচারের মধ্যে ভিত্তি সবচেয়ে বড়।

আমাদের গবেষণা দৃঢ় মডেল-মুক্ত কাঠামোর উপর দৃষ্টি নিবদ্ধ করে, যা অনেক অনুশীলনকারীদের প্রথম পছন্দ। আমরা হেজিংয়ের জন্য কোনো প্যারামেট্রিক স্টোকাস্টিক এবং/অথবা স্থানীয় অস্থিরতা মডেল ব্যবহার করার কথা বিবেচনা করিনি, এই সহজ কারণের জন্য যে এই প্রক্রিয়াগুলির স্কেল পরিবর্তনের অর্থ হল ব-দ্বীপ কার্যকরভাবে মডেল-মুক্ত এবং এইভাবে এই গবেষণায় ব্যবহৃত হাসি-উহ্য ব-দ্বীপের সাথে মিলে যায়। . যেহেতু আমরা আমাদের গবেষণায় Lee (2001) এর শক্তিশালী ন্যূনতম বৈকল্পিক ডেল্টা প্রবর্তন করেছি, আমরা বিশ্বাস করি যে গতিশীল ডেল্টা হেজিংয়ের জন্য বিভিন্ন স্টোকাস্টিক অস্থিরতা প্রক্রিয়া যুক্ত করা বর্তমান ক্রিপ্টো ট্রেডিং শিল্পের জন্য একটি কম প্রাসঙ্গিক গবেষণা সমস্যা।

এই নিবন্ধটি ঘন ঘন পুনঃব্যালেন্সিংয়ের সাথে গতিশীল ডেল্টা হেজিংয়ের উপর ফোকাস করে, যা বিটকয়েন বিকল্প বাজার নির্মাতাদের এমন একটি বাজারে একটি প্রতিযোগিতামূলক সুবিধা পেতে সাহায্য করতে পারে যা 2021 সালে সত্যিই পরিপক্ক হতে শুরু করে। যাইহোক, বিটকয়েনের বাজার এত দ্রুত বৃদ্ধি পাচ্ছে যে জাম্প ট্রেডিং, জেন স্ট্রিট, এক্সবিটিও এবং কাম্বারল্যান্ড ডিআরডব্লিউ-এর মতো বড় পেশাদার ব্যবসায়ীরা বিটকয়েন বিকল্পগুলি ট্রেড করছে, যেখানে দৈনিক ট্রেডিং ভলিউম প্রায়ই $1 বিলিয়নের বেশি পৌঁছে যায়। চাহিদা মেটানোর জন্য অনেক নতুন মেয়াদ ও বিকল্প চুক্তির আকারও চালু করা হচ্ছে, উদাহরণস্বরূপ, CME সম্প্রতি খুচরা ব্যবসায়ীদের জন্য মাইক্রো বিটকয়েন বিকল্প চালু করেছে। তা সত্ত্বেও, বিটকয়েন বিকল্পের বিড-আস্ক স্প্রেড এখনও অপেক্ষাকৃত ব্যাপক, বিটকয়েন ফিউচার বা চিরস্থায়ী চুক্তির তুলনায় অনেক বেশি। তাই, বিটকয়েন বিকল্পের বাজারে বাজার তৈরির লাভজনকতা ডেল্টা-গামা-ভেগা হেজিংয়ের চেয়ে সঠিক গতিশীল ডেল্টা হেজিংয়ের উপর বেশি নির্ভর করে। যদি ভবিষ্যতে বিটকয়েন বিকল্পগুলির জন্য বিড-আস্ক স্প্রেড কমে যায়, তাহলে বিটকয়েন বিকল্প লেজারে গামা এবং ভেগা হেজিংয়ের দিকে তাকানো আকর্ষণীয় হতে পারে। যাইহোক, লেখার সময়, মূল্য হেজ করার বিকল্পগুলি ব্যবহার করার লেনদেনের খরচ এবং অস্থিরতার ঝুঁকি স্প্রেড কমিয়ে অতিরিক্ত মুনাফা ক্ষয় করতে পারে।

বিবৃতি

আমরা বেনামী পর্যালোচকদের কাছে কৃতজ্ঞ যাদের মন্তব্য উল্লেখযোগ্যভাবে কাগজটিকে উন্নত করেছে।

প্রকাশ বিবৃতি

লেখক স্বার্থের কোন দ্বন্দ্ব ঘোষণা করেন না।

দ্রষ্টব্য

-

বিপরীতে, ডুপিয়ারের স্থানীয় উদ্বায়ী মডেল (1994) বা ডারম্যান এবং কানি-এর স্টিকি ট্রি মডেল (1994) এর মতো নন-স্কেল-অপরিবর্তনশীল মডেল থেকে প্রাপ্ত ডেল্টা তাত্ত্বিকভাবে স্কেল-অপরিবর্তনশীল ব-দ্বীপের সমতুল্য নয়। ন্যূনতম প্রকরণ ডেল্টাও স্কেল-অপরিবর্তনশীল ডেল্টা নয়, এটি অ-শূন্য মূল্যের অস্থিরতা পারস্পরিক সম্পর্ক থেকে ভেগা প্রভাব সহ মোট ডেরিভেটিভ।

-

উদাহরণস্বরূপ, আপনি সাম্প্রতিক উল্লেখ করতে পারেনCAIA নিবন্ধ, মাধ্যম আরেকটি নিবন্ধনিবন্ধ, সেইসাথেrisklatte এবংstackexchange বেশ কিছু পরিমাণগত ফিনান্স ফোরামের জন্য অপেক্ষা করা হচ্ছে।

-

সাহিত্যের এই অংশে, Nastasi et al (2020) হাসির গতিশীলতা ক্যাপচার করার জন্য পণ্যের বিকল্পগুলিতে প্রয়োগ করা একটি হাসির সামঞ্জস্যপূর্ণ মডেলকে ক্যালিব্রেট করে, যখন Malz (2000) ব্যাখ্যা করে যে FX বিকল্পের ঝুঁকি পরিমাপ করার সময় কীভাবে স্মাইল অ্যাডজাস্ট করা যায়।

-

ডেরিবিট বিকল্পগুলির (এমনকি) দৈনিক, (এমনকি) সাপ্তাহিক, (এমনকি) মাসিক এবং ত্রৈমাসিক মেয়াদ 9 বা 12 মাস পর্যন্ত। এর অন্তর্নিহিত অবজেক্ট হল "ডেরিবিট বিটিসি ইনডেক্স" (বিটিসি), যা সর্বোচ্চ এবং সর্বনিম্ন দাম বাদ দিয়ে 11টি এক্সচেঞ্জে সর্বশেষ বিটকয়েনের দামের সমান-ওজনযুক্ত গড় এবং বাকি 9টি মূল্য সূচক গণনা করতে ব্যবহৃত হয়। বর্তমানে, এই এক্সচেঞ্জগুলির মধ্যে রয়েছে Binance, Bitfinex, Bitstamp, Bittrex, Coinbase Pro, Gemini, Huobi Global, Itbit, Kraken, LMAX Digital, এবং OKEx প্রতি সেকেন্ডে সূচক আপডেট করা হয়। ফিউচারের মেয়াদ শেষ হওয়ার চেয়ে বেশি বিকল্পের মেয়াদ আছে, তাই বিটকয়েন এবং USD উভয়ের বিকল্প মূল্য তালিকাভুক্ত করার জন্য ডেরিবিটের জন্য, তারা বিকল্প মেয়াদ শেষ হওয়ার তারিখ হিসাবে একই (সম্ভবত সিন্থেটিক) ফিউচার মূল্য ব্যবহার করে। এর মানে এই নয় যে (সম্ভবত সিন্থেটিক) ফিউচার চুক্তি অন্তর্নিহিত। আসলে,ডেরিবিটের অপশন স্পেসিফিকেশন ডকুমেন্ট স্পষ্টভাবে বলুন যে অন্তর্নিহিত সম্পদ হল ডেরিবিট বিটিসি সূচক। স্ট্রাইক পরিসীমা ছোট পরিপক্কতার বিকল্পগুলির জন্য BTC-এর বর্তমান মূল্যের 50% থেকে 150% পর্যন্ত, এবং 6 মাসের বেশি মেয়াদী মেয়াদের বিকল্পগুলির জন্য BTC-এর বর্তমান মূল্যের 800% পর্যন্ত।

-

দেখুনCBOE ঐতিহাসিক বিকল্প ডেটা, CBOE-এ SPX বিকল্পগুলির ট্রেডিং ভলিউম বুঝুন।

-

দেখুনবিটকয়েন অপশন ট্রেডিং ভলিউমএবংগোল্ডম্যান শ্যাক্স বিটকয়েন বিকল্প。

-

এরপরে CME (5%), তারপর OKEx (2.5%), পাশাপাশি FTX এবং Bit.com, অনুগ্রহ করে দেখুনThe Block Options。

-

চূড়ান্ত রিটার্ন গণনা করার জন্য, ডেরিবিট মেয়াদ শেষ হওয়ার 30 মিনিট আগে গড় বিটিসি সূচক ব্যবহার করে বিশদ বিবরণের জন্য, অফিসিয়াল দেখুনডেরিবিটের অপশন স্পেসিফিকেশন ডকুমেন্ট . এটি লক্ষ্য করা গুরুত্বপূর্ণ যে ডেরিবিট বিটকয়েন বিকল্প বাজার সম্পূর্ণ নয়। সূচকটি নিজেই লেনদেনযোগ্য নয় এবং এর জন্য ব্যয়বহুল প্রতিলিপি এবং ঘন ঘন পুনঃব্যালেন্সিং প্রয়োজন। মীমাংসা মূল্যের সুনির্দিষ্ট গণনার তথ্যের অভাবের কারণে ব্যবসায়ীদের জন্য বাজারটি অসম্পূর্ণ। যাইহোক, এই সমস্যাটির একটি বিশদ আলোচনা এই নিবন্ধের সুযোগের বাইরে এবং আমরা একটি গভীর আলোচনার জন্য আলেকজান্ডার এট আল (2022a) উল্লেখ করি৷

-

2022 দেখুনবিকেন্দ্রীভূত ক্রিপ্টোকারেন্সি বাজার র্যাঙ্কিং।

-

ইনভার্স ফিউচার হল বিটকয়েনের ইউএস ডলার মূল্য বা বিটকয়েন সূচকের মূল্যের উপর ভিত্তি করে বিটকয়েন-নির্দেশিত ফিউচার চুক্তি। স্ট্যান্ডার্ড এবং ইনভার্স ফিউচার উভয়ই অন্তর্নিহিত হিসাবে ইউ.এস. ডলারের মান ব্যবহার করে, কিন্তু তারা নিষ্পত্তিতে ভিন্ন: CME-এর স্ট্যান্ডার্ড ফিউচারের ধারনাগত পরিমাণ 0.1 বা 5 বিটকয়েন থাকে এবং ইউএস ডলারে অর্থ প্রদান করা হয়, যখন বিপরীত ফিউচারের ধারণাগত পরিমাণ $1 বা $10 থাকে এবং বিটকয়েনে অর্থ প্রদান করুন। অন্যদিকে, এই পেমেন্ট মেকানিজম বিভিন্ন লাভ-ক্ষতি (PnL) গণনার দিকে নিয়ে যায়। স্ট্যান্ডার্ড ফিউচারের জন্য, আপনি ফিউচার ওপেনিং প্রাইস থেকে ক্লোজিং প্রাইস বিয়োগ করেন এবং ইউ.এস. ডলারে লাভ বা ক্ষতি পেতে ফলাফলটিকে ধারণাগত পরিমাণ দ্বারা গুণ করেন। ইনভার্স ফিউচার (এবং বিকল্প) এর একটি ভিন্ন নিষ্পত্তির পদ্ধতি রয়েছে, যা খোলার মূল্যের পারস্পরিক বিয়োগকে সমাপ্ত মূল্যের পারস্পরিক বিয়োগ করে এবং তারপর ফলাফলটিকে অবস্থানের ধারণাগত পরিমাণ দ্বারা গুণ করে, যার ফলে বিটকয়েনে পরিমাপ করা লাভ বা ক্ষতি হয়। . এখানে "ওপেনিং প্রাইস" এবং "ক্লোজিং প্রাইস" পজিশন থেকে প্রবেশ এবং প্রস্থান করার সময় ফিউচার কন্ট্রাক্টের ডলার ভ্যালুকে নির্দেশ করে।

-

দেখুনডেরিবিট চিরস্থায়ী তহবিল হার, ডেরিবিট ফান্ডিং রেট গণনার বর্ণনার জন্য।

-

দেখুনThe BlockবাCoinglass. এটি লক্ষ করা গুরুত্বপূর্ণ যে আটটির বেশি এক্সচেঞ্জ অস্বাভাবিকভাবে উচ্চ ট্রেডিং ভলিউম দেখিয়েছে। যাইহোক, আমরা অনেক এক্সচেঞ্জকে উপেক্ষা করি যেগুলি কৃত্রিমভাবে ওয়াশ ট্রেডিংয়ের কারণে ট্রেডিং ভলিউম বৃদ্ধি করে।

-

Coleman et al (2001) এবং অন্যান্য অনেক লেখকও এই অনুমানকে সমর্থন করেন।

-

ডারমান (1999) এসএস মডেলটিকে একটি অন্তর্নিহিত উদ্বায়ীতা ট্রি ব্যবহার করে বিএস মডেলের প্রতিলিপি করার জন্য "দরিদ্র মানুষের প্রচেষ্টা" বলে অভিহিত করেছেন।

-

খুব ডিপ-অফ-দ্য-মানি পুট (m=0.7) এবং কলগুলি (m=1.3) বাদ দিয়ে, এই বিকল্পগুলি স্বল্প মেয়াদের বিভাগে কম-ব্যবসা করা হয়। আমরা কেবলমাত্র 75% সময়ের সিন্থেটিক মূল্য গণনা করতে সক্ষম হয়েছি এবং তাই আমাদের চূড়ান্ত ফলাফল থেকে এই বিকল্পগুলি বাদ দিয়েছি।

-

অবশ্যই, প্রতিটি ব্যায়াম স্তরের জন্য পিসিপি মান ভিন্ন হবে। যেহেতু ট্রেডিং সাধারণত ATM অপশনে কেন্দ্রীভূত হয়, তাই কল এবং পুট উভয়ই সক্রিয়ভাবে ট্রেড করা হয় এমন ITM/OTM স্ট্রাইক লেভেল খুঁজে পাওয়া কঠিন, তাই আমরা ব্যাক-ক্যালকুলেটিং ATM অপশন থেকে প্রাপ্ত PCP মান ব্যবহার করি। আমরা দুটি সংলগ্ন মেয়াদোত্তীর্ণ তারিখের জন্য ATM PCP মানগুলিকে ইন্টারপোলেট করি এবং প্রয়োজনে সিন্থেটিক স্থির বিকল্প মূল্য পেতে এই মানগুলি ব্যবহার করি।

-

উদাহরণস্বরূপ, যেহেতু আমরা সর্বদা নির্মাণে একটি চিরস্থায়ী চুক্তি রাখি, হেজার একটি তহবিল ফি প্রদান করে যখন চিরস্থায়ী চুক্তির ভিত্তিটি ইতিবাচক হয়, এবং ভিত্তিটি নেতিবাচক হলে একটি তহবিল ফি গ্রহণ করে। একটি দীর্ঘ বিকল্প অবস্থান হেজিং জন্য বিপরীত সত্য. যাই হোক না কেন, চিত্র 7 থেকে আমরা দেখতে পাচ্ছি যে চিরস্থায়ী চুক্তির ভিত্তি পরিবর্তিত হয়, কখনও ইতিবাচক এবং কখনও কখনও নেতিবাচক। একটি ফান্ডিং ফি মেয়াদ শেষ হওয়ার আগে একটি হেজড পজিশন থেকে সম্পূর্ণভাবে প্রস্থান করার জন্য একটি হেজিং অ্যালগরিদম লেখা কঠিন নয়, কিন্তু হেজড পজিশন যদি ফান্ডিং ফি পায় তাহলে এটি প্রস্থান করবে না। এই "ফান্ডিং ফি স্ট্র্যাটেজি" আজ হেজ ফান্ডগুলির মধ্যে খুবই সাধারণ, এমন একটি বাজারে, যেখানে এই ধরনের কৌশলগত ট্রেডিং বটগুলির কাজকে প্রতিরোধ করার জন্য কোনও নিয়ম নেই৷ যাই হোক না কেন, আমরা শুধুমাত্র একটি হেজিং কৌশলে একটি তহবিল ফি কৌশল যোগ করার সুপারিশ করি এবং আমরা সম্ভাব্য লাভ বা ক্ষতির অন্বেষণ করি না কারণ এটি উচ্চ-ফ্রিকোয়েন্সি ট্রেডিং কৌশলগুলির অধ্যয়ন নয়।

-

এটিএম বিকল্পগুলির জন্য, ST এবং MV ডেল্টা একই, তাই ফলাফল একই, তবে শুধুমাত্র এই ক্ষেত্রে।

তথ্যসূত্র

-

Alexander, C., Pricing, Hedging and Trading Financial Instruments. Market Risk Analysis III, 2008 (Wiley). [Google Scholar]

-